|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

投資。 講義ノート: 簡単に言うと、最も重要なこと

目次

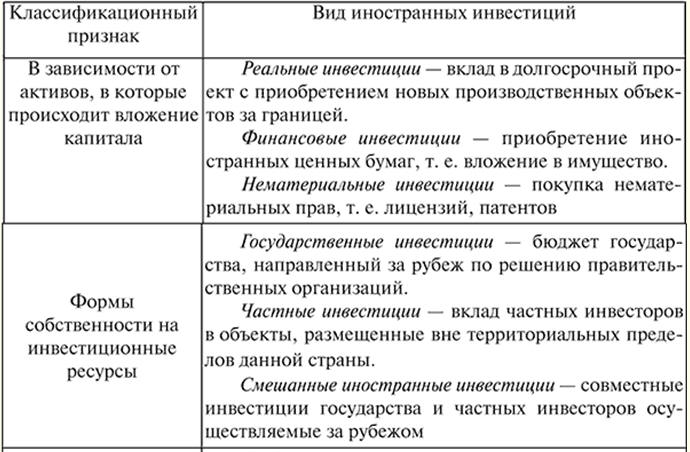

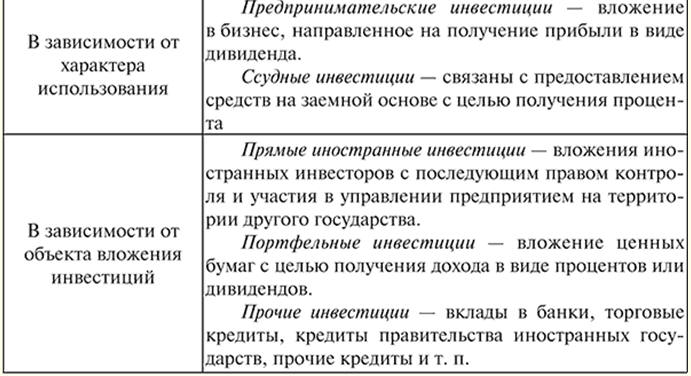

LECTURE No. 1. 投資の本質、定義、分類、種類 1.投資の本質と定義 投資 - これは、対象者の資本を何かに投資して、後で収入を増やすことです。 このプロセスで必要なリンクは、使い古した固定資産を新しいものに置き換えることです。 同時に、生産の拡大は、新しい生産能力の創出だけでなく、古い設備や技術の改善を目的とした新しい投資によってのみ実行できます。 これが投資の経済的な意味を成すものです。 投資は、価値の動きを反映するプロセスと見なされ、固定資産に投資された価値の動きに関連する経済的関係を示す経済カテゴリと見なされます。 総費用 -これは、経済のさまざまな分野への長期的な資本投資であり、経済のさまざまな産業やセクター、およびビジネスやその他の種類の活動において、一定期間の対象を絞った資本投資の形で実施されます。収入を生み出すために。 まさに「投資」の概念は、企業だけでなく、国内および海外の経済部門への設備投資を意味します。 投資 -これは、将来より多くを得ることができるようにするために、明日のためにお金を節約しています。 投資の一部は消費財であり、在庫として保管されます(在庫を増やすための投資)。 しかし、生産の拡大(建物、機械、構造物の取得)に向けられたリソースは、投資の別の部分です。 2.投資の分類と種類 投資は次のように分けられます。 1)知的なものは、コースの専門家のトレーニングと再トレーニング、経験の移転、ライセンスとイノベーション、共同科学開発を目的としています。 2)資本形成 - 大規模な修理、土地の取得の費用。 3) 直接 - 企業の経営に参加し、企業を完全に所有するか、企業の株式または株式資本の少なくとも 10% を管理する権利を有する法人および個人によって行われる投資。 4) ポートフォリオ - 長期証券に投資する企業や企業の仕事、株式の購入に影響を与える権利を投資家に与えない。 5)材料生産部門への実質 - 長期投資。 6) 財務 - 国の債務。 7)買いだめ-これは、宝物を蓄積することを目的として行われた投資の名前です。 それらには、金、銀、その他の貴金属、貴石、それらから作られた製品、および収集品への投資が含まれます。 これらの投資に共通する特定の特徴は、現在の収入がないことです。 そのような投資からの利益は、投資対象自体の価値の成長、つまり購入価格と販売価格の差によってのみ、投資家が受け取ることができます。 ロシアでは長い間、買いだめ型の投資が事実上唯一可能な投資形態であり、多くの投資家にとって今でも資本を保管し蓄積する主な方法となっている。 標識 投資は次のとおりです。 1) 独自の目標を持つ投資家による投資。 2) 収入を生み出す投資の能力; 3) 投資対象および投資手段への資本投資の意図的な性質。 4) 一定期間の投資; 5)需要、供給、価格による実施プロセスを特徴とする、さまざまな投資リソースの使用。 現代のマクロ経済学における投資の形成の性質によると、自律的な投資と誘導された投資を区別するのが通例です。 金利や国民所得の水準に関係なく、新しい資本が形成されることを自律的投資と呼びます。 自律的な投資の出現は、主に技術の進歩に関連するイノベーション(イノベーション)などの外部要因に関連しています。 この出現には、外国市場の拡大、人口増加、クーデターや戦争が何らかの役割を果たしています。 自律的な投資の例は、州または公的機関の投資です。 それらは、軍事および市民の構造物、道路などの建設に関連しています。 消費者支出の水準が上昇した結果としての新しい資本の形成は、誘導投資に該当します。 経済成長への最初の推進力は、自律的な投資によって与えられ、乗数効果を引き起こし、すでに収入の増加の結果であり、誘導された投資は将来の成長につながります。 国民所得の伸びを生産的な投資だけと関連付けるのは間違いです。 それらが生産能力と生産量の増加を直接決定するという事実にもかかわらず、この成長は間接的ではあるが、非物質的生産の分野への投資によっても大きく影響されることに注意する必要があり、世界的な傾向はそれらの重要性です。経済的潜在力のさらなる増加で増加します。 投資目的で保有する資金は主に現金です。 資本コストまたは通常の運用コストのいずれかに明確に分類される固定資産コストがあります。 通常、資本コストには次のものが含まれます。 1) 追加: 既存の設備を交換せずに生産能力を向上させる新しい固定資産。 2) ほぼ同じ容量の同じ固定資産を交換するために購入した機器の更新または交換。 3) 設備投資の改善または近代化。固定資産の実際の交換または変更につながります。 製造コストには、メンテナンスと修理、減価償却、保険、税金、資産が含まれます。 投資は、貸付、直接現金支出、および有価証券の購入を通じて行われます。 財務的な観点から、資本投資分析の目的は、資本支出の適切な計画と予算編成を通じて、不必要な資本支出を回避することです。 これには次のことが必要です: 生産手段の絶え間ない更新、設備の交換または改善の必要性の特定。 数年は機能しますが、固定資産の最終的な損耗は危険な場合がありますので、お待ちください。 企業の長期的な財務計画を危険にさらすことなく設備投資の資金を調達するために、資金を確保することは非常に重要です。 投資リソース すべて生産された生産手段です。 商品やサービスの生産と最終消費者への配送に使用されるあらゆる種類のツール、機械、設備、工場、倉庫、車両、流通ネットワーク。 投資財(生産手段)は消費財とは異なります。 後者はニーズを直接満たし、前者は消費財の生産を提供して間接的に満たします。 機械、設備、およびその他の生産手段を購入するために使用されるお金に言及するとき、経営者はしばしば「お金の資本」について話します。 実質資本は、経済的資源、お金または金融資本、機械、設備、建物、およびその他の生産能力です。 実際、投資は富に掛けられる資本を表します。 投資は分類されます: 1) 投資の観点から: 本物; b) 金融; 2) 投資期間別: a)短期 b) 中期; c) 長期的; 3) 投資目的: a)直線; b)ポートフォリオ; 4) 投資に関して: a)生産; b) 非生産; 5) 投資資源の所有形態による: a) 私的; b) 状態; c)外国人; d) 混合; 6) 地域別: a) 国内; b) 海外; 7) リスク別: a) 攻撃的。 b) 中等度; c)保守的。 投資条件によると、短期、中期、長期の投資が区別されます。 短期投資の場合、最長XNUMX年間の資金の投資が典型的です。 下に 中期投資 XNUMX年からXNUMX年の資金の投資を理解し、長期投資はXNUMX年以上投資されます。 所有形態に応じて、民間、国営、外国および共同(混合)投資が区別されます。 民間(非国家)投資の下で、民間投資家の投資を理解してください:非国家所有の市民と企業。 公共投資 -これらは、当局や行政機関、および州の所有形態の企業によって実施される公共投資です。 それらは、予算、予算外資金、および借入金を犠牲にして、中央および地方の当局と行政によって実行されます。 主な投資には、外国の市民、企業、組織、国家の投資が含まれます。 下に 独自の(混合)投資 国内外の経済主体による投資を理解する。 上の 地域の 国内投資と海外投資を区別する。 国内(国内)投資には、国内の資金投資が含まれます。 海外への投資 (海外投資) は、非居住者 (法人および個人の両方) による、他国の物および金融商品への海外での資金の投資と理解されます。 共同投資は、国と外国の主題によって共同で実行されます。 セクターごとに、投資は次のような経済のさまざまなセクターで区別されます。産業(燃料、エネルギー、化学、石油化学、食品、光、木工およびパルプと紙、鉄および非鉄冶金、機械工学および金属加工、など)、農業、建設、輸送および通信、卸売および小売業、公共ケータリングなど。 設備投資の形で行われた投資は、グロスとネットに分けられます。 総投資額 -固定資本(固定資産)と株式を維持および増加させるために使用されます。 それらは、固定資産の減価償却、修理、生産使用前の以前のレベルへの回復を補うために必要な投資資源である減価償却費と、固定資産を増加させるための設備投資である純投資から構成されています。建物や構造物の建設、新しい追加機器の製造と設置、既存の製造施設の改修と改善。 ミクロレベルでは、投資は非常に重要な役割を果たします。 それらは、企業の正常な機能、安定した財政状態、および経済主体の利益の増加を確保するために必要です。 投資の大部分は、社会文化分野、科学、文化、教育、ヘルスケア、身体文化およびスポーツ、コンピューターサイエンス、環境保護の各部門に向けられており、これらの業界に新しい施設を建設するために、それらで使用される機器と技術の改善、および革新の実施。 人と人的資本への投資があります。 これは主に教育とヘルスケアへの投資であり、個人の発達と精神的改善、人々の健康の強化、そして寿命の延長を確実にする基金の創設への投資です。 投資の使用の有効性は、その構造に大きく依存します。 投資の構造は、種類別、利用方向別、資金源別などで構成されていると理解されています。 収益性 -これは、投資の優先順位を決定する最も重要な構造形成基準です。 非国家投資源は、資本回転が速い収益性の高い産業を対象としています。 同時に、投資された資金の収益性が低い経済部門は、完全に投資されていないままです。 過剰投資はインフレにつながり、過少投資はデフレにつながります。 これらの極端な経済政策は、政府が実施する税、公共支出、金融および財政措置の分野における効果的な戦略によって管理されています。 生殖システムでは、その社会的形態に関係なく、投資は生産的資源の更新と増加において、そしてその結果として一定の経済成長率を確保する上で最も重要な役割を果たします。 生産、交換、消費のシステムとしての社会的再生産の表現では、投資は生産の最初の段階に関連し、その発展の物質的基盤を構成します。 3. 実質投資と金融投資 金融投資は有価証券の購入であり、実質投資は産業、農業、建設、教育などへの設備投資です。 実際の投資では、意図した目標を達成するための主な条件は、製品の生産とその後の販売に関連する非流動資産を使用することです。 これには、新たに設立された事業の組織的および技術的構造を使用して、投資の誘致によって設立された企業の法定活動の過程で利益を引き出すことが含まれます。 金融投資 戦略的および戦術的性質の両方の設定された目標を達成するために、さまざまな金融投資商品、主に証券への資本の投資を表します。 金融資産への投資は、企業の投資活動の過程で行われます。これには、投資目標の設定、投資プログラムの開発と実施が含まれます。 投資プログラムには、効果的な金融投資商品の選択、特定のパラメーターによってバランスの取れた金融商品のポートフォリオの形成と維持が含まれます。 投資目標の設定は、金融投資プロセスの最初の段階であり、その後のすべての段階を決定することです。 金融投資は戦略的投資とポートフォリオに分けられます。 戦略的金融投資は、影響範囲の拡大、事業のセクターまたは地域の多様化、競合企業の「獲得」による市場シェアの拡大、垂直技術チェーンの一部である企業の買収など、企業開発の戦略的目標の実現に役立つはずです。生産の。 したがって、そのような投資家にとってプロジェクトの価値に影響を与える主な要因は、その主な活動に対する追加の利益の受け取りです。 したがって、戦略的投資家は主に関連業界の企業です。 ポートフォリオ金融投資は、一時的なフリーキャッシュの効果的な配置の結果として利益を上げるか、インフレを中和することを目的として行われます。 この場合の投資商品は、収益性の高い金融商品または収益性の高い株式商品です。 後者のタイプの投資は、国内の株式市場が発展するにつれてますます有望になっています。 この場合の財務マネージャーからは、株式市場とその商品の構成について十分な知識が必要です。 金融投資には以下の投資が含まれます。 1) 民間企業と国、地方自治体の両方が発行する株式、債券、その他の有価証券。 2) 外貨で; 3)銀行預金; 4) 買いだめの対象。 金融投資は部分的にしか実質資本を増やすことに向けられておらず、そのほとんどは非生産的な資本投資です。 市場経済では、金融投資の構造は民間投資によって支配されています。 公共投資は赤字財政の重要な手段です(財政赤字を補うための公的借入の使用)。 証券への投資は、個人および集団で行うことができます。 個人投資とは、最初の配置または流通市場、証券取引所、または店頭市場での政府または企業の証券の取得です。 集団投資は、投資会社またはファンドの株式または株式の取得によって特徴付けられます。 証券への投資は、投資家に最大の機会と最大の多様性を提供します。 これは、証券との取引で行われるすべての種類の取引、および証券自体の種類に適用されます。 世界中で、このタイプの投資は最も手頃な価格であると考えられています。 外貨への投資は、最も単純なタイプの投資のXNUMXつです。 特に安定した経済と低インフレでは、投資家の間で非常に人気があります。 外貨投資には主に以下の方法があります。 1) 外貨両替所での現金通貨の購入。 2)いずれかの外貨両替で先物契約を締結する。 3)外貨で銀行口座を開設する。 4)銀行や取引所での現金外貨の購入。 銀行預金に投資することの絶対的な利点は、特に個人投資家にとって、この形式の投資の単純さとアクセスしやすさです。 比較的独立した投資形態として機能する金融投資は、同時に、資本を実際の投資に変換するためのリンクでもあります。 株式会社は企業の主要な組織的および法的形態になりつつあり、その生産の開発と拡大は借入金と借入金(債務と事業証券の発行)を使用して行われるため、金融投資は資本のチャネルのXNUMXつを形成します実際の生産への流入。 株式会社を設立して組織する場合、授権資本が増加した場合、まず新株が発行され、次に実際の投資が行われます。 したがって、金融投資は投資プロセスにおいて重要な役割を果たします。 金融投資なしでは実際の投資は不可能であり、金融投資は実際の投資の実施において論理的な結論を受け取ります。 実際の投資には次のものが含まれます。 1)固定資本で; 2) 在庫へ。 3)無形資産に。 一方、固定資産への投資には、設備投資と不動産への投資が含まれます。 資本投資は、新しい建設、拡張、再建、技術的な再設備、および既存の生産能力の維持による固定資産の再生の作成における、財政的および材料的および技術的リソースの投資の形で行われます。 世界で採用されている分類によれば、不動産とは、自然起源であるか人間の手によって作成されたかに関係なく、土地だけでなく、それに付随するすべてのオブジェクトを含む、地表の上下にあるすべてのものを意味します。 。 生産の材料と技術基盤の形成における科学的および技術的進歩の影響下で、労働者の科学的研究、資格、知識および経験の役割が増加しています。 したがって、現代の状況では、科学、教育、人材の訓練と再訓練などのコストは本質的に生産的であり、場合によっては実際の投資の概念に含まれています。 したがって、実際の投資の構成では、XNUMX番目の要素である無形資産への投資が際立っています。 これらには、土地を使用する権利、天然資源、特許、ライセンス、ノウハウ、ソフトウェア製品、独占権、特権(特定の種類の活動のライセンスを含む)、組織コスト、商標、商標、研究開発-設計開発が含まれます。 、設計および調査作業など。 4. 短期および長期投資 長期投資はXNUMX年以上、短期投資はXNUMX年以上です。 企業の活動のすべての領域の効率的な管理は、合理的な競争の条件で成功した開発を保証します。 これは、長期投資の複雑なプロセスにも直接関係しています。 ご存知のように、この分野での対策を正しく迅速に実施することで、企業は自社製品の販売市場を維持するための競合他社との戦いで主な利点を失うだけでなく、生産技術を改善し、さらに確実にすることができます。効率的な機能と利益の成長。 一般的な概念の実装を確実にするために開発された単一の戦略計画の枠組みの中で、すべての主要な管理機能が実行されます。 戦略的計画の重要性を過大評価することはできません。 生産、マーケティング、投資などの活動領域の管理には、企業が直面している全体的な目標(開発の一般的な概念)との整合性が必要です。 リソースの分配、外部環境との関係(市場知識)、組織構造、およびさまざまな部門の作業を一方向に調整することにより、企業は目標を達成し、利用可能な資金を最大限に活用できます。 単一の戦略計画の枠組みの中で投資開発の方法を選択することは簡単な作業ではありません。 設定された目標を達成することは、特別な戦略の開発と実施に関連しています。 長期投資戦略もその一つです。 多くの内部および外部要因がさまざまな方法で企業の財務および経済状態に影響を与えるため、これはかなり複雑なプロセスです。 設備投資の有効性を評価するには、さまざまな問題を解決する必要があります。 しかし、長期的な投資戦略の選択は、経営判断の最適なバリエーションの採用を確実にするために徹底的な調査が行われた後にのみ行うことができます。 戦略的計画の最初の段階でのそのようなアプローチは、特定の戦略的方向性の採用を正当化するさまざまな分析技術とモデルの使用について、より広く、より用途の広い見方を強います。 最近、企業の投資開発の見通しの評価に貢献するモデルの構築がますます一般的になっています。 モデリングにより、管理者は、コントロールオブジェクトの最も特徴的なプロパティ、構造的および機能的パラメータを選択できるだけでなく、企業の外部および内部環境との主な関係を強調することができます。 財務および投資活動の分野におけるモデリングの主なタスクは、経営判断のオプションの選択、開発の優先分野の予測、および企業全体の効率を向上させるための準備金の特定です。 さまざまな種類のマトリックスの使用、システムの初期要因のモデルの構築と分析は、長期投資において広く普及しています。 生産および経済的可能性とは、現在の技術開発レベルに対応する固定資産および技術の利用可能性、十分な量の独自の運転資本、高度な資格を持つ管理および生産要員、ならびに十分な量の独自の財源および可能性を意味します。借りた資金への自由なアクセス。 投資戦略を選択する基準となる XNUMX つの指標があります。企業の生産性と経済的可能性、市場の魅力、製品の品質 (作品、サービス) の特徴です。 それらのそれぞれは複雑な指標です。 それぞれの特定の状況は、長期投資における特定の行動方針を暗示しています。 設備投資の量、固定資産の再生の種類、投資の時期、許容可能なリスクの程度などの共通の特徴に従ってそれらを評価する場合、長期的に考えられるXNUMXつの戦略を区別することが提案されます。投資: 1) 積極的な開発 (積極的な成長); 2)中程度の成長; 3) 一定の成長レベルでの改善。 4)不況を抑制し、新製品を開発する。 5) 積極的な転換または清算。 適度な成長の戦略により、企業は生産量の開発と成長のペースをいくらか下げることができます。 比較的短期間で生産能力を大幅に向上させる必要はありません。 この市場がすでに形成されている場合、企業は原則として、その活動の漸進的な拡大に投資し、競争上の優位性を高めるため、特に製品の品質特性を改善するために資金を割り当てる必要があります。サービス部門も競争闘争に利益をもたらすでしょう。 LECTURE No.2. 投資の特徴と経済的本質 1. 国による規制の形態と方法 州は、国内の市場関係を発展させるための投資活動を規制しています。 国家の規制上の役割は、危機と改革において増大します。 逆に、経済が安定していて活気があるとき、それは弱まります。 投資活動の州規制は、25.02.1999 年 39 月 XNUMX 日の連邦法第 XNUMX-FZ 号「資本投資の形で実施されるロシア連邦における投資活動について」に従って、ロシア連邦の州当局によって実施されます。 国の規制の形式と方法、およびプロジェクトの決定と審査の手順は、この法律の第 XNUMX 章に開示されています。 州の規制には以下が含まれます。 1)間接規制(投資活動の条件の規制); 2) 投資活動への国家の直接参加。 間接規制の任務は、投資活動の実施に有利な条件を作り出すことです。 この規制は、投資活動の発展を刺激するさまざまな影響方法の開発に役立ってきました。 影響力の方法には、投資家の利益の保護、減価償却政策、税政策、およびその他の影響力の手段が含まれます。 投資活動の発展のための好ましい条件は、以下によって実行されます。 1) 個別の性質を持たない税制の確立。 2) 投資家の利益を保護する。 3) 優遇条件で使用するための土地および天然資源の提供。 4) 国民またはその他の予算以外の財源からの資金を多用して、社会的および文化的施設の建設を拡大する。 5)評価のための情報および分析ネットワークの作成と開発。 6)独占禁止政策の適用。 7)貸付の機会を拡大する。 8) ロシア連邦における金融リースの発展; 9) インフレ率に応じた固定資産の再評価。 10) 独自の投資ファンドを作成するための支援。 投資活動への州の直接参加は、連邦予算を犠牲にして資本投資の実施を支援します。 直接参加の形式は次のとおりです。 1)ロシア連邦によって実施されたプロジェクト、および連邦予算から資金提供されたプロジェクトの開発と資金調達。 2) 連邦予算から資金提供された施設の技術的再装備のための見積もりの作成; 3) ロシア連邦の構成団体の予算を犠牲にして国家保証を提供する。 4) 支払条件、緊急性および返済条件に関する資金の配置。 5) 国有の株式の一部を確保し、一定期間後にのみ証券市場を通じて売却することができます。 6)ロシア連邦の法律に従って投資プロジェクトの調査を実施する。 7) 時代遅れのエネルギー集約的で信頼性の低い材料の供給からのロシア市場の保護。 8) 規範と規則の開発、およびそれらの遵守の管理。 9)担保付ローンの発行。 10)一時的に中断された建設プロジェクトおよび国有施設の投資プロセスへの関与。 11) ロシアおよび外国の投資家へのオークションの結果に基づく資金の提供。 国家資本投資に関する決定を下す手順は、アートによって決定されます。 13 年 25.02.1999 月 39 日の連邦法第 XNUMX 号 XNUMX-FZ「資本投資の形で行われたロシア連邦における投資活動について」。 決定は、公的機関によるロシア連邦の法律に従って行われます。 ロシア連邦の連邦予算は、州の資本投資の資金調達に関する支出を規定しています。 それらは、連邦および地域の対象を絞ったプログラムの実施のための費用の一部であるべきです。 ロシア連邦の会計会議所は、資金の効率的な使用を管理しています。 すべての投資プロジェクトは、承認前に専門家によるレビューを受ける必要があります。 これは、資金源やオブジェクトの所有形態に関係なく実行されます。 個人や法人の権利、国家の利益を侵害することを防止し、設備投資の有効性を評価するための検査が行われます。 Ch。 連邦法の5「資本投資の形で行われるロシア連邦での投資活動について」投資活動の規制は地方自治体によって行われます。 そのような規制の方法と形式は、連邦レベルと同じです。 しかし、他のものも使用できますが、ロシア連邦の法律に反するものではありません. 2. 投資の源泉としての利益 利益のすべての増加は、価格要因によって決定されます。 組織は、製品の価格を上げることによって、財源の不足を補おうとします。 しかし、価格の上昇は製品の販売に問題を引き起こし、その結果、生産の減少につながります。 これは、多くの企業の倒産を脅かす可能性があります。 政府は、企業が生産の発展に必要な財源を生み出すことを容易にするための措置を開発しています。特に、企業は現在、経済における主要な設備投資源の XNUMX つとなっているためです。 しかし、高インフレが予想され、多くの産業で製造された製品の市場での競争が欠如していることを考えると、設備投資の資金を調達するためのリソースの解放自体は、投資決定に重要な影響を与えません。 インフレの上昇は、減価償却控除から受け取った企業自身の資金を切り下げ、この設備投資の源泉は実際に切り下げられました。 このような企業の蓄積の持続可能性を高めるために、1992年XNUMX月、政府は固定資産を再評価して、価格と再生条件に対応する簿価を確立することを決定しました。 インフレ率に比例して減価償却費と組織の固定資産が増加すると、設備投資の資金調達のための自己資金源が増加します。 減価償却基金の反インフレ保護は、固定資産の帳簿価額の一定の指数化を通じて、国内の投資活動を増加させるための重要な手段の XNUMX つになる可能性があります。 州の財政赤字が急増しているため、集中型の資金源を通じて投資の問題を解決することは期待できません。 潜在的な公共投資源としての予算資金が不十分な場合、企業は返済不可能な予算融資の代わりに融資に切り替えることを余儀なくされます。 信用特典の対象を絞った使用に対する管理が強化されます。 ローン返済の保証を作成するために、土地などの不動産の財産の質権のシステムが拡張されます。 これは、29.05.1992 年 2872 月 XNUMX 日法律第 XNUMX-I 号「質権について」に規定されています。 集中的な州の投資は、地域プログラムの実施、非常に効果的な構造施設の作成、緊急事態の影響の克服、自然災害、連邦インフラの維持、および最も差し迫った経済的および社会的問題の解決に向けられる予定です。 民営化された組織や投資ファンドの株式を売却して公的資金を投資分野に呼び込むことは、投資の源泉であるだけでなく、国民の貯蓄をインフレから守る方法の XNUMX つでもあります。 人口の投資活動は、他の銀行機関と比較して投資銀行の個人預金に高い金利を設定し、住宅建設のために人口から金銭的資源を引き付け、企業への投資に参加する市民に一定の権利を提供することによって刺激することができます。工場価格等で自社製品を購入する。 家計貯蓄が資本市場に流入するためには、仲介金融機関が必要です。 ただし、自分のお金を株価に投資したい人には保護を提供する必要があります。 この目的のために、人口から資金を引き付けると主張する組織に対して厳格な州の管理が確立されています。 設備投資の資金調達の内部可能性の状態に影響を与える主な要因は、財政的および経済的不安定性です。 企業と人口の貯蓄はインフレにより減価償却され、これらの企業の投資機会が大幅に減少します。 ただし、国内投資能力の欠如は相対的なものと見なすことができます。 3. 投資活動に対する規制支援 投資活動の規制は、結果の点で合理的であり、柔軟性の点でバランスが取れている必要があります。 これは、特定の法的フォームを作成しないと不可能です。 法律は、規制の枠組みを確立し、投資活動の対象の位置を決定し、法的責任を確立し、投資活動のさまざまな用途を決定し、州との関係を含む参加者間の関係を管理します。 法的規範には、寛容、禁止、拘束、刺激といういくつかの特徴があります。 市場経済では、経済および法的規制当局の主な役割は、国家経済のバランスの取れた発展のために投資プロセスを刺激し、指示することです。 ロシア連邦における投資活動の法的規制は、XNUMX つの法律によって実行されます。 XNUMXつは特別投資法であり、XNUMXつ目は市民的および経済的です。 投資法は、国内外の投資を誘致するための手続きを管理し、指示します。 一般規制の基本的な法的行為: 1)ロシア連邦の民法; 2)ロシア連邦の土地法; 3) ロシア連邦の税コード; 4) 下層法; 5) ロシア連邦中央銀行に関する法律。 6) 銀行および銀行業務に関する法律。 7)州および地方自治体の企業の民営化に関する法律。 8)課税、外国貿易活動などに関する立法行為。 特別規制のいくつかの法律: 1)9年1999月160日の連邦法第XNUMX-FZ「ロシア連邦の外国投資について」; 2) 5 年 1999 月 46 日の連邦法第 XNUMX-FZ 号「証券市場における投資家の権利と正当な利益の保護について」。 3)29年1998月164日の連邦法第XNUMX-FZ「金融リース(リース)について」; 4) 16 年 1998 月 102 日の連邦法第 XNUMX-FZ 号「抵当権 (不動産の質権) について」。 5)25年1998月39日の連邦法第XNUMX号-FZ「設備投資の形で実施されたロシア連邦での投資活動について」。 6) 21 年 1997 月 112 日の連邦法第 XNUMX-FZ 号「下層土区画については、生産分与の条件に基づいて付与される使用権」。 7) 22 年 1996 月 39 日の連邦法第 XNUMX-FZ 号「証券市場について」。 8) 30 年 1995 月 225 日の連邦法第 XNUMX-FZ 号「生産分与契約について」。 投資活動の特別な法的規制は、規制法行為に代表されるため、複雑な性質を持っています。 投資活動のための規制の枠組みの規範的行為のXNUMXつのレベル: 1) 立法: a)最高の法的力-連邦憲法および連邦法。 b) 国際条約; c) 連合の主題の立法; 2) 細則: a) ロシア連邦大統領令 b) 政府間決議; c) 政府の規制。 d) ロシア連邦の主体の対外経済協定。 e)部門の行為-ロシア連邦の省庁の命令と決議。 f) 地方自治体の決議および決定; 3) 個々の性質の行為のシステムによって表されるローカル: a) 投資活動参加者の管理行為。 b)法的合意(国際公私法、ロシア連邦の民法および労働法に基づく)。 投資の対象については、その後の悪い結果につながる可能性のある間違いを避けるために、法律のすべての主要規定を知ることが重要です。 投資リスクが高く、信用資源のコストが高いため、投資活動を刺激する必要があります。 現在のインセンティブ制度は、税および関税上の優遇措置の形で実施されており、財政的な性質のものです。 連邦の構成団体が投資家に提供する税制上の優遇措置は、投資家の予算を構成するすべての税に適用されます。 最も一般的な利点は次のとおりです。 1) 所得税について。 2) 固定資産税 3) 輸送税; 4)有価証券を伴う事業に対する税金。 5) 採掘産業における物品税。 以前は、メリットは慎重に、非常に限られた範囲で提供されていましたが、最近では、ほぼすべての場所で、さまざまな方法で提供されていました。 これは地方自治体の独特の傾向です。 基本的に、連邦の主題による税制上の優遇措置を付与するためのスキームは、以下に依存します。 1) 投資額; 2) 被験者の活動のタイプ。 3)給付の提供期間。 4) 投資の目的。 投資活動を刺激するためのシステムの開発には、主に XNUMX つの方向性があります。 1) 返還ベースでの非国家構造への予算資金の提供。 2)財産権の原則の実施(資本投資は、連邦財産の開発のために連邦予算から、地方自治体の財産の開発のために地方自治体の予算から割り当てられます); 3) 投資家の権利の平等 - 権利の保証と投資の保護がすべての投資家に提供されます。 規制は本質的に、追加の税制上の優遇措置を提供し、投資家に予算保証を提供することを目的としています。 安定した投資回復を開始するには、投資活動に有利な環境が必要であり、実際の投資状況を考慮した経済規制の方法と形態の開発が必要です。 移行経済全般、特に投資プロセスにおける国家の役割と地位は、科学者の間で議論の余地のあるトピックです。 彼らの主な目標は、市場経済における国家の特定の役割についての質問に対する答えを見つけることです。 国家の主な任務は、直接投資家としての機能を制限しながら、民間投資の成長のための好ましい条件を作り出すことです。 障害のある過渡的な経済システムは、国家のより積極的な参加を必要とします。 これは、過去XNUMX年間のロシアの経済慣行によって示されています。 国家の参加は、民間投資家の活動の法的根拠を作成するだけでなく、必要な構造的変化を達成するための直接投資においても実行されます。 公共投資の特別な役割を過大評価することは不可能です。 これは、ソビエトおよびポストソビエト時代に蓄積された特定の不均衡を克服し、国民経済の構造を近代化するための最も重要な手段です。 講義№3。外国投資 1.資本流出 近年、ロシアでは多額の資本を蓄積した企業や起業家が出現している。国内の経済状況が不安定なため、大規模な資金が西側の銀行に移管されている。ロシアが市場関係に順応するにつれ、より大規模な投資資金を調達するために外国の金融業者に頼ることになると予想されていた。これは起こらないため、ロシアからの通貨資源の流出は流入の数倍になります。 1993年、ロシアは自国よりも多くの融資を外国の借り手に発行した。 ロシアの経常黒字(国民が借りるよりも多くのお金を貸した場合)は約10億ドルだった。 これは国への投資の「飢餓」を増大させ、国の通貨のさらなる弱体化につながりました。 ロシアのビジネスマンが蓄積した資金の大部分は、インフレとルーブルの継続的な下落を伴う社会的爆発の可能性のリスクの影響下で、西側の銀行に送金されるか、証券や不動産の購入に使用されます。 ロシア経済は長期投資には不安定すぎる。 この点で、企業はその資金を国内での設備投資ではなく、海外でのローンの発行に使用します。 輸出企業は主に、ロシアにいて新しい投資に振り向けるのではなく、外国の銀行口座に収益を保持しています。 資本逃避として知られるこのプロセスは、ほとんどの場合違法です。 それでも、不安定なロシア経済よりも安定した経済の外国銀行に資本を投資する方がはるかに安全です。 ロシア国外への外貨の大規模な流出により、ロシアへの外貨収入の返還に対する管理を強化するための組織的および法的措置の採用が余儀なくされました。 ロシア企業がロシア経済への投資を恐れないようにするためには、投資リスクを軽減するための条件を整える必要があります。 リスクの大きさは、インフレを抑え、市場の可能性に基づいた安定した経済法を採用することで軽減できます。 資本逃避の主な原因には、正当なものと非合法なものがあります。 正当な情報源には、ジョイント ベンチャーや子会社の設立など、他国の経済への認可された投資が含まれます。 もちろん、金融統計では法的な部分のみが考慮されているため、通貨の流出の全体的な規模を正確に測定することはできません。 市場改革を実行する技術は一貫性を前提としています。 資本流入の刺激とともに、海外への資本流出を防ぐための措置を直ちに講じるべきである。 2. 外国人投資の種類 各国間の効果的な協力に基づいて、投資資金の流れはますます重要になっています。 外国投資は、国営企業の資産に対する外国資本の貢献です。 これは、現金と商品の両方で行うことができます。 外国からの投資は、国の経済を安定させ、その成長に貢献するものです。 外国投資の分類

会社の財源は寿命が短いため、さまざまなローンや借入を集めて補充することは非常に困難です。 これは、高い利益率と低い税率に影響されます。 固定生産資産の故障は生産能力の 25% を超えてはなりません。 2006 年には 50% でした。 したがって、再生産プロセスを確実にするためには、年間 100 億ドルから 170 億 XNUMX 万ドルの投資額が必要となります。外国投資をこの国に誘致することには、次のような多くの利点があります。 1)大規模な投資プロジェクトのために追加の資金を調達する可能性。 2) 投資国が世界市場で蓄積した経験の移転。 3) 国内投資の発展と成長を刺激する。 4) 生産を組織するための最新の技術と方法へのアクセスを得る。 5)国の財政難を解決するための支援。 ロシア連邦の領土では、9 年 1999 月 160 日の連邦法 No. XNUMX-FZ「ロシア連邦への外国投資について」に基づいて、企業活動の対象への外国資本の投資が行われます。 外国の投資家には、外国の法人、法人ではない組織、海外に永住する市民、および外国の国家が含まれます。 ロシアへの外国投資は次の方法で行うことができます。 1) 国民とともに企業に出資する。 2) 外国人投資家が所有する新しい企業の設立。 3)資産および有価証券の取得。 4)土地および天然資源を使用する権利を取得する。 5) 外国投資の他の形態の適用を規定する協定の締結。 外国投資は、直接投資、ポートフォリオ投資などに分けられます。 直接外国投資 パートナー間の長期的な関係を提供する投資です。 ロシアにとっては必要であるが、外国直接投資は経済への設備投資の資金調達以上のものである。 これらの投資は、ロシア企業の生産性と技術レベルを向上させる方法でもあります。 外国企業は、生産を組織化する新しい方法、新しい技術、世界市場への直接アクセスをもたらします。 国民経済全体に影響を与える外国直接投資は、最も重要です。 それらの役割は次のとおりです。 1)投資プロセスを拡大し、経済を活性化および復活させる能力。 2) 経験の伝達、さまざまなノウハウのトレーニング。 3) 生産投資の刺激。 4) 中小企業の発展への支援。 5)失業の解消と人口の所得水準の向上。 ポートフォリオ外国投資 - 株式のブロックを取得せずに外国企業の株式に投資することにより、将来の収入に対する権利を取得すること。 この場合、新しい生産設備を作成して管理する必要はありません。 ポートフォリオ投資方法: 1) 外国の市場における証券の購入。 2) 自国で証券を購入する。 3) 外国ミューチュアルファンドへの資本拠出。 ポートフォリオ投資は、企業の管理を任されていないという点で直接投資とは異なります。 その他の投資 - 借入国政府が保証する外国金融機関からの融資。この種の外国投資は総投資の 57% 以上を占めています。 国は民間資本の輸出を保証する。 国による個人投資家の保険は、多くの国で実施されています。 国家間の外国投資の規制は、国際条約の締結によって行われます。 今日、ロシアに外国資本を誘致するのが難しい理由はいくつかあります。 1) 安定した法的枠組みが欠如しているため、外国人投資家の活動を規制することが難しくなっています。 2) 人口の大多数の物質的状況の悪化。 3) 起業家活動における汚職と犯罪の活発な増加。 4)輸送、通信、通信システム、ホテルサービスなどの未開発のインフラストラクチャ。 5)不安定な政治情勢。 6) 高い税金と関税。 しかし、ロシアは外国人投資家にとって興味深いかもしれません。 1) 豊富で安価な天然資源。 2)若くて高度な資格と迅速な訓練を受けた要員。 3)大規模な国内市場。 4) 安い労働力。 5) 民営化への外国投資家の参加の可能性。 6)迅速な超利益。 機会を適切に利用すれば、ロシアは他の西ヨーロッパ諸国の中でトップに立つことができます。 公式の政策は外国直接投資を支援することですが、上記の理由から、外国企業がロシア経済に投資することは非常に難しいと感じています。 投資環境指数またはその逆リスク指数による国際社会の国々のランキングは、その国の投資魅力の一般化基準であり、外国人投資家にとっての基準です。 今日のロシアでは、外国人投資家の活動に対する法的条件は、他の国と比較して非常に重要です。 政府は現在、外国人投資法の改正に取り組んでいます。 外資系企業に対しては、必要な生産資材の輸入関税と税金を免除し、新規企業の設立時に土地を所有する権利を与える計画だ。 このおかげで、海外からの投資はより有望になるはずです。 3. 外国人投資を誘致する方法と措置 ロシア経済への投資(国内および外国の両方)を引き付けることは、国家の投資「飢餓」を排除するために必要な手段です。 重要な点は、非商業的リスクに対する投資の保険です。 政治的およびその他の非商業的リスクに対する活動を保証する多国間投資保証機関 (MIGA) へのロシアの加盟は、この分野における重要なステップです。 規則と法律は、潜在的な投資家の活動への適用を保証するものでなければなりません。 ロシアの法制度は絶え間ない改革の段階にあるため、不安定である。同州は年間10億~12億ドルの海外投資を必要としている。ただし、外国投資家がそのような投資を行うためには、投資環境の非常に大きな変化が必要です。 近い将来、外国投資が機能するための法的枠組みは、最新版の投資法、経済自由区域法、利権法を採択することによって改善されなければならないでしょう。 土地所有権の法的定義も非常に重要です。 ロシアの投資市場の状況に関する情報への外国投資家のアクセスを容易にするために、投資促進のための国家情報センターが設立され、投資対象に関するロシア側からの提案の銀行を組織しました。 投資環境を改善し、経済を安定させるためには、国の文明化された市場関係の発展のための一般的な条件と、外国投資の誘致の問題の解決に直接関連する特定の条件の両方を作成することを目的とした多くの重要な措置が必要です。 。 一般的な性質の主な対策は次のとおりです。 1) さまざまな権力構造、政党、および国民の同意を得たその他の公的機関の間の達成。 2) 刑法および民法に関する下院の作業を加速する。その目的は、国内に文明化された非犯罪市場を創出することである。 3)犯罪との闘いの急進化。 4) 労働者への給与の不払いを除いて、世界の慣行で知られているすべての手段によってインフレ率を制限する。 5)生産刺激の分野における税法の改正、およびその簡素化。 6) 預金および預金の金利を引き上げることによる、投資ニーズに対する国民および企業の自由資金の動員。 7) 最終建設製品のオブジェクトに対する支払いシステムの構築への導入。 8) 法律で定められた破産メカニズムを開始する。 9) 長期投資を行う銀行、国内外の投資家に対し、他の活動分野に比べて資本回転率が非常に遅いことによる損失を完全に補償するための税制上の優遇措置の提供。 10) 旧ソ連共和国における商品、資本、労働の自由な移動を伴う共通市場の形成。 投資を強化するための措置の中で注意する必要があります: 1)ロシアへの外国投資に関する新法のDumaによる緊急の検討と採択。 2) 利権と経済自由区域に関する法律の採択。 3) 外国資本を受け入れるためのシステムの創設。これには、国営機関、商業銀行、および商業的および政治的リスクから外国資本を保証する保険組織の競争的で幅広いネットワーク、情報および仲介センターの選択と注文に関与するものが含まれます。ロシアの関連プロジェクト、ターンキー取引の実施と迅速な実行に関心のある投資家の検索。 4) 投資環境を監視するための国家システムを短期間でロシアに創設する。 5) ルーブル為替レートを強化し、完全な兌換性に移行するためのプログラムの開発と採用。 これらの措置は、海外および国内投資の流入を大きく助けます。 LECTURE № 4. 投資プロジェクト 1. 投資プロジェクトの種類とライフサイクル 投資プロジェクト は、利益のために効果的な設備投資を行うための活動プログラムです。 投資対象の種類はかなり多いです。 それらは、財源の期間と量、規模などで異なります。ただし、各投資プロジェクトは、XNUMX つの同一の要素で構成されています。 1) 決済期間 - プロジェクトの実施期間; 2) 純投資 - 費用の額; 3) キャッシュ フロー - 活動からのネット キャッシュ フロー。 4) 清算価値 - 投資の経済寿命の終わりにおける資本の需要と抽出。 このプロジェクトを検討する必要性は、これら XNUMX つの要素のバランスに依存します。 意思決定のために事前に準備された必要な情報は、投資プロジェクトの主要なタスクです。 その主な方法は、適切な決定を下した結果の数学的に構築されたスキームです。 このスキームに従って、特定の経済主体にとって投資の量が十分かどうか、特に現在および将来の財政状態への影響を調べます。 経営上の意思決定を行う前に、投資プロジェクトの開発で終了する計画または設計段階を実行する必要があります。 投資プロジェクトには、開発の初期段階から完全な完了まで、存在期間全体にわたるその有効性の評価と指標のリストが含まれています。 プロジェクトに関する一般的な情報には、次のものが含まれている必要があります。 1) 設計された生産の方向性、製品の構成。 2)生産地に関する情報。 3)技術の特徴と消費された資源の内容、製造された製品の販売システムに関する情報。 このようなプロジェクトには、標準(規制および規則)によって正式に承認された文書が付属しています。 投資プロジェクトには、投資のタイミングに関して実際に一貫して実行されるアクションの説明も伴います。 ドキュメントのこの部分は、プロジェクトの詳細な特性、期間の正当化、実装機能、キャッシュフローのソースと方向などを含む会社の詳細な事業計画です。プロジェクトの財務的実現可能性を正当化することに多くの注意が払われています。製品販売からの収入(仕事、サービス)、営業外収入、損失、設備投資を含むすべての種類の会社の支払い、プロジェクト完了段階での清算費用、作業資本を増やすための費用を含む現金収入も考慮されます。 (減価償却費を含む)、制作費、納税額、賃金など。 プロジェクト収支は、投資プロジェクトの各期間および全体としての資金の流入と流出の差によって推定される、投資プロジェクトのキャッシュ フローの収支です。 また、設計資料には、技術的および技術的および組織的な特性に関するすべての情報が含まれている必要があります。 その参加者(株主、債権者を含む)を示し、投資プロジェクトの実現可能性の予備評価を行う必要があります。 減少の瞬間は、カウントダウンの開始の瞬間と一致しない場合があります。 この場合、割引はすべての時点での削減と理解されます。 また、投資プロジェクトが企業の活動に及ぼす間接的な影響も考慮する必要があります。たとえば、販売費や輸送費の増加に伴う納税額の増加などです。 逆のケースもあります。たとえば、固定資産への投資で減価償却費が増加すると、税金の支払いが確実に減少します。 暫定原則 時間スケールに対するキャッシュ フローの比率です。 プロジェクトの投資分析を行うには、特定の現金の支払いまたは受け取りがいつ行われるかを知ることが重要です。 仮定に基づいて、この原則は「プロジェクトの回収期間」の計算に見出すことができます。 しかし、投資回収期間を単純に計算しても、プロジェクトの魅力に関する完全な情報は得られません。 投資家が設備の建設または購入を決定するとき、現在行われる資本コストと将来もたらされる収入を比較することが必要になります。 このような比較を行うために、企業は現在の将来の収入がいくらで、将来の規模がどのくらいになるかを知る必要があります。 これらの質問は、お金の価値の時間概念を適用することによって答えることができます。 投資プロジェクトを分析するときは、非同期のコストと結果の積分値が使用されます。 比較される指標は異なる時間を参照するため、重要な問題はそれらの比較可能性の問題です。 一般に、さまざまな時点での財務操作のコストと結果の不一致は、通常、明日収入を生み出すよりも今日収入を受け取る方が望ましいと考えられ、今日支出する方が明日支出するよりも望ましくないと見なされるという事実に現れます。 「時は金なり」ということわざは私たちの時代に対応しているため、さまざまな期間に関連する収入と支出の金額を比較可能な形式にするための便利なモデルとアルゴリズムが作成されました。 投資プロジェクトのすべての要素は、金銭的に表現することができます。 投資プロジェクトを実施するプロセスを説明するキャッシュフロー値がいくつかあります。 投資プロジェクトのキャッシュ フローは、次の主要な要素で構成されます。 1) 税金; 2) 製品の販売による収入。 3)製造コスト; 4) 投資コスト。 投資期間の終了後および運用期間の開始後、キャッシュフローの額は、原則としてプラスになります。 2. 投資プロジェクトの開発 投資サイクルは、プロジェクトが想定する活動の開始よりずっと前に始まり、プロジェクトが完了したずっと後に終わります。 この意味で、「投資サイクル」の概念は、「プロジェクトライフサイクル」や「投資サイクル」の概念よりもはるかに広いものです。 投資サイクルには XNUMX つのフェーズがあります。 1. 投資前段階。正確に決定することはできず、おおよそでしか決定できません。プロジェクトのこの段階では、マーケティング調査と原材料と設備のサプライヤーの選択が開発されます。将来のサプライヤーとの交渉が行われ、企業の法的登録が行われ、契約が作成されるなど、投資前の段階の終わりに、投資プロジェクトの詳細な事業計画を提示する必要があります。 投資は投資フェーズで行われます。 プロジェクトの開発の投資段階では、設備の購入、建設などのアクションが取られますが、これにははるかに高いコストが必要であり、元に戻すことはできません。 その後の段階では、プロジェクトはまだ自費で開発を保証することはできません。 この段階では、企業の恒久的な資産が形成され、スタッフの育成と広告キャンペーンに費用がかかります。 2. 運用段階 - 主な機器の起動、不動産の取得などの瞬間から始まります。 この段階では、企業の立ち上げ、製品の生産、またはサービスの提供が始まります。 このフェーズの期間は、プロジェクトの全体的な特性に影響します。 それが長ければ長いほど、総収入は大きくなります。 プロジェクトの寿命の一般的な定義は、プロジェクト参加者の観点から見たキャッシュリターンの重要性です。 融資を受けるには銀行審査が必要です。 プロジェクトの存続期間は債務の満期と一致し、貸し手の投資のさらなる運命は重要ではありません。 LECTURE No. 5. 投資プロジェクトの資金調達方法 方法 投資融資 投資資源を引き付けることによる投資プロセスの資金調達です。 投資資金調達方法: 1)自己資金; 2)資本市場メカニズムによる資金調達。 3) 信用市場を通じた資本の誘致。 4) 予算の資金調達; 5) 複合投資融資スキーム。 投資プロセスの資金調達スキームは、投資活動の資金調達と資金調達方法のいくつかの単一のソースで構成されています。 自己資金 内部資源 (純利益、減価償却費控除、農場内埋蔵量) から生み出される独自の財源のみを犠牲にして形成されます。 国内の自己資金調達は予測が非常に困難ですが、投資の資金調達の最も信頼できる方法です。 ビジネスの拡大は、追加の資金源を引き付けることから始まります。 資本市場にリソースを投資するための XNUMX つの主要なオプションがあります: 株式と負債による資金調達です。 前者のケースでは、会社は、所有者の数を増やすことによって、または既存の所有者からの追加の寄付を通じて、株式の追加売却から資金を受け取ります。 第二に、会社は定期証券(債券)を発行して販売します。 これにより、保有者は条件に応じて長期の経常利益と提供された資本の返還を受けることができます。 資本市場 特定の企業の資金源としては非常に広範囲です。 将来の投資家の報酬条件が長期的に魅力的である場合、投資要求は十分に大量に満たされます。 しかし、これは理論的にのみ可能ですが、実際には、すべての企業が追加の資金源を使用する手段として資本市場を使用できるわけではありません。 市場の働きとその参加者の要件は、州の機関と適切な市場メカニズムの両方によって完全に規制されています。 大量の資金調達の可能性を妨げる市場メカニズムについては、キャピタル・ストラクチャーと財務リスクの関係、および企業の準備金借入の可能性の影響に注目することができます。 投資のための資金調達の主な形態は、自己資本の拡大、次にローンと債券の発行です。 この形式の資金調達の利点は、XNUMX株あたりの収入が企業の業績に直接依存し、公売のための株式の発行により流動性が高まることです。 もちろん、デメリットもあります。株主数の増加は、多数の参加者の間での収入の分配につながります。 社債 - これらは、合意された金額の収入を得るために、また以前に借りた金額を特定の日までに返済(返還)するために企業に行われた文書化された投資です。 もちろん、一方では、そのような証券の所有者は、市場での債券の価格に依存しない一定の収入を受け取りますが、他方では、債券は流通市場で取引されるため、投資家は常に名目価格と市場価格の違いを利用する機会。 これが社債の投資魅力を保っています。 クレジット市場を通じた資金調達 - 銀行でのローン (クレジット) の結果として受け取った資金。 これは主に、再生プロセスの時間差をなくすために行われます。 投資ローンは、他のクレジット取引とはいくつかの違いがあります。 第一に、それは提供期間が長く、リスクが高いことです。 ローンは、返済、緊急性、支払い、保証、使用目的など、貸付の基本原則に従って発行されます。 一般に、長期ローンは、大小の企業にとって非常に有益です。 企業が現在の利益を使用して収益性を向上または維持できない場合、または低価格で債券を発行して長期ローン資本市場で資金を調達できない場合、それらは設備投資の外部資金調達の最良の手段と見なされます。 同社は、債券市場で売却する場合よりも有利な信用条件を獲得することを優先しています。 必要に応じて、契約によりローンの条件を変更することができ、従来の債券ローンに比べて返済期間が短いことが高金利でのメリットと考えられます。 投資ローンの付与方法は異なる場合があります。 1) リボルビングローン; 2) 緊急に変換可能。 3) 与信枠; 4)緊急融資。 緊急融資 -これは正確に設定された返済期間であり、メインローン契約に基づく分割払い(毎年、半年ごと、四半期ごと)です。 安定した財政状態を持つ借り手は、銀行が必要に応じてローンを提供することを約束するローン契約によって作成された特別なローン口座を開くことができます。限界。 このようなローンは、いわゆるクレジットライン(特定の期間内に指定された金額のローンを提供する権利に対する借り手に対するクレジット機関の法的に正式な義務)によって形式化することができます。 XNUMX年を超えない期間オープンすることができます。 与信枠には、リボルビング (リボルビング) と非リボルビング (フレームワーク) があります。 借り手が必要な生産量を維持するための運転資金の長期的な不足を経験した場合に備えて、銀行は回転信用枠を提供します。 そのようなローンの期間はXNUMX年を超えることはできません。 原則として、銀行は借り手に追加の保証を要求します。 同時に、金利は通常のタームローンよりもわずかに高くなります。 非回転(フレームワーク)クレジットラインは、特定の貸付対象に対して、制限が使い果たされた後、またはローン債務が返済された後に実装されるXNUMXつのローン契約のフレームワーク内で商品配送の支払いを行うために銀行によって提供されます。 クレジットラインの開設は、貸し手と借り手の間の長期的な協力に基づいています。 これは、それぞれに多くの利点を提供します。 借り手は、その活動を拡大する見通しをより正確に評価し、個々のローン契約の交渉と締結に関連する諸経費と時間の損失を削減する機会を得ます。 債権銀行は同じメリットを享受し、さらに借り手の活動に精通します。 原則として、すべてのローン契約には保証義務が含まれています。 貸し手は、ローンの最大のリスク削減のための条件を設定します。 1)まず、木工、非鉄および鉄冶金、石油およびガス産業、軍産複合体に従事する企業に融資が提供されます。 2) 最低債務カバー率 (1,5) は、借り手の短期および長期債務の総額に基づいて決定されます。 3) プロジェクトにおける借り手の資金は、プロジェクトの総コストの 30% を超えなければなりません。 4) プロジェクトは、外貨収入を生み出す見込みが高いものでなければなりません。 5) プロジェクトは環境にとって安全であり、ロシアの経済発展に貢献しなければならない。 6) プロジェクトの収益性は 15% 以上である必要があります。 投資の予算調達 - 国家予算からの投資目的の法人への資金の割り当て。 国有企業、および州のプログラムの実施に関連する法人のみが州の投資を受け取ることができます。 この資金調達は、意思決定のレベルに応じて実行されます。 連邦レベルでは、連邦が所有する連邦プログラムと施設のみが資金提供されます。 地域レベルで-個々の特定の地域が所有する地域のプログラムと施設のみ。 直接的な予算支援は、保証または予算投資および予算ローンの形で提供することができます。 予算配分は限られており、主に国有企業や戦略的に重要な組織に適用されます。 予算投資 -組織の首都への州の参加。 予算控除(収益に基づいて資金提供される) - 国家投資刺激の手段。 投資政策の革新とは、資本建設のための予算配分を産業間や地域間で配分することから、特定の施設への選択的な部分的融資へと移行し、競争力のある施設構成を形成することであり、これは投資の実現に大きく貢献します。原則:最小のコストで最大の効果を達成する。 また、投資活動に資金を提供する企業は使用できます 投資税額控除それは税金の繰り延べです。 この融資の条件は返済です。提供期間は50年から75年となります。投資税額控除を利用する場合の金利は、ロシア銀行の借り換え金利の XNUMX% 以上 XNUMX% 以下に設定されています。投資税額控除は、所得税のほか、地方税や地方税に対しても受けられます。 投資税額控除は、会社の申請書と融資の必要性を確認する書類に基づいて発行されます。 投資税額控除に関する肯定的な決定が下されると、納税企業と行政機関の間で合意が締結されます。 この契約の期間中、企業は、契約で指定された融資額に達するまで、各報告期間の納税額を減額します (ただし、50% を超えない)。 リスクキャピタル -中小企業の発展のための有望な資金源のXNUMXつ。 これは、投資されたプロジェクトの一部が高い収益性を持ち、残りの投資が失敗した場合にすべての損失をカバーできるという事実に基づいた、一般的な危険なスキームです。 このいわゆるベンチャーキャピタル投資は、中小企業による担保の提供なしに実行されます。 この資金調達方法は、投資家と起業家の間の仲介者(ベンチャー企業)の助けを借りて適用されます。 設備投資の資金調達方法を選択する際、企業は、その能力と、投資資金を得るための各ソースの長所と短所の両方を考慮に入れる必要があります。 LECTURE No. 6. 投資プロジェクトの経済効率 投資プロジェクトの有効性は、プロジェクトが参加者の目標と利益を遵守していることを意味します。 プロジェクトの効果的な実施により、会社が完全に自由に使える国内総生産が増加します。これは、プロジェクトに参加する企業、銀行、さまざまなレベルの予算、株主などに分割されます。これらのエンティティの収入とコストによって決定されます。さまざまな投資プロジェクトの効率の選択。 効率の種類: 1)プロジェクト全体の有効性。 2)プロジェクトへの参加の有効性。 プロジェクト全体の有効性 - 将来の参加者にとってのプロジェクトの魅力を判断し、資金源を見つけるために評価されます。 これには、プロジェクトの公的(社会経済的)および商業的有効性が含まれます。 社会的効率の指標 - 社会全体のための投資プロジェクトを作成することの社会経済的影響 (プロジェクトの直接費用と結果の両方を含む) および「外部」: 経済、社会、環境、およびその他の非関連分野の費用と結果-経済効果。 場合によっては、これらの影響が非常に重大な場合、文書がない場合は、独立した資格のある専門家の評価を使用できます。 プロジェクトの商業効率の指標は、投資プロジェクトを実施する参加者に対するその実施の経済的影響を考慮に入れています。 プロジェクト効率指標は、一般的に、経済的観点から技術的、技術的、組織的側面を特徴づけます。 プロジェクトへの参加の有効性は、すべての参加者の関心と投資プロジェクトの実現可能性にあります。 プロジェクトへの参加の有効性は、次の要素で構成される必要があります。 1)プロジェクトへの企業の参加の有効性; 2)投資プロジェクトに参加している企業よりも高いレベルの構造のプロジェクトへの参加の有効性。 3)企業の株式への投資の有効性。 4) 投資プロジェクトの予算効率。 効率の基本原則: 1) 終了までのライフサイクル全体にわたるプロジェクトの検討; 2)異なる通貨を使用する可能性を考慮に入れて、請求期間中のプロジェクトの実施に関連するすべての現金の領収書と費用を含む、キャッシュフローの正しい分配。 3) 異なるプロジェクトの比較可能性。 4)積極性と最大の効果の原則。 投資家の立場からすると、投資プロジェクトが効果的であると認められるためには、プロジェクトの実施による効果が「プラス」である必要があります。 投資プロジェクトのいくつかの代替案を比較する場合、効果値が最も高いプロジェクトを優先する必要があります。 5) 時間要因を考慮に入れる。 プロジェクトの有効性を評価する際には、時間要因のさまざまな側面、およびプロジェクトの時間とその経済環境の変化を考慮する必要があります。 リソースの受領または製品の生産とそれらの支払いの間の時間差。 異なる時点でのコストまたは結果の不一致 (以前の結果と後のコストが望ましい)。 6) 将来の収入と費用のみを会計処理する。 パフォーマンス指標を計算するときは、プロジェクトの実施プロセスで計画された収益と費用のみを考慮する必要があります。これには、以前に形成された生産資産の誘致に関連する費用、およびプロジェクトの実施によって引き起こされる将来の損失が含まれます(たとえば、新しい場所の作成に関連する既存の生産の終了から); 7)プロジェクトの最も重要な結果をすべて考慮に入れる。 投資プロジェクトの有効性を評価するときは、その実施のすべての結果を考慮する必要があります。 パフォーマンスへの影響が定量化できる場合は、これらのケースで定量化する必要があります。 他の場合では、この影響は専門家によって考慮されなければなりません。 8) プロジェクト参加者、彼らの利益相反、および資本コストの異なる見積もりを考慮に入れる。 9) 評価の段階。 プロジェクトの開発と実施のさまざまな段階(資金調達スキームの選択、投資の正当化、経済的監視)で、その有効性はさまざまな深さの研究で再決定されます。 10)プロジェクトの実施段階で作成された生産資金の運用に必要な運転資金の必要性が投資プロジェクトの効率に与える影響を考慮に入れる; 11) インフレの影響を考慮し(プロジェクト実施期間中のさまざまな種類の製品のリソースと価格の変化を考慮に入れる)、およびプロジェクトの実施において複数の通貨を使用する可能性を考慮する。 12)プロジェクトの実施に伴うリスクと不確実性の影響を(定量的な形で)考慮に入れる。 初期情報の量は、パフォーマンス評価が実行される設計段階によって異なります。 初期情報には次のものが含まれている必要があります。 1) プロジェクトの目的 2) 生産の性質、使用される技術に関する一般情報、生産される製品 (作品、サービス) の種類。 3)経済環境に関する情報。 4) プロジェクトの開始と完了の条件、請求期間。 専門家の有効性を評価する前に、プロジェクトの社会的意義があります。 国家経済の大規模プロジェクトは社会的に重要であると考えられています。 初期段階では、プロジェクト全体のパフォーマンス指標が計算されます。 この段階の目的は、投資家の検索と設計ソリューションの総合的な経済評価に必要な条件を作成することです。 ローカル プロジェクトの場合、その商業的有効性のみが評価の対象となります。許容できる場合は、次の段階の評価に直接進むことをお勧めします。 まず、社会的に重要なプロジェクトについては、その社会的有効性が評価されます。 公共の効率が悪いため、そのようなプロジェクトは実施が推奨されておらず、国の支援を受ける資格がありません。 公共効果が十分であれば、商業効果を評価します。 社会的に重要な投資プロジェクトが十分な商業効率を備えている場合、必要なレベルまで商業効率を高めるために、さまざまな形の支援を使用する可能性を検討することをお勧めします。 資金調達の条件と資金源がすでにわかっている場合、プロジェクトの商業的有効性の評価は省略できます。 資金調達スキームが開発された後、評価の第 XNUMX 段階が実行されます。 この段階では、参加者の構成が考慮され、それぞれのプロジェクトへの参加の財務効率と実現可能性が計算されます(業界と地域の効率、予算の効率、株主と個々の企業のプロジェクトへの参加の効率、等。)。 特定のプロジェクト参加者に対する投資の有効性を評価する場合、これらの参加者の機能と構成に関する追加情報が必要です。 プロジェクトで複数の異種機能を同時に実行する参加者 (たとえば、製造された製品を購入する投資家や借入金を提供する投資家) については、これらの機能を全体として説明する必要があります。 計算のこの段階ですでに特定されている参加者については、財務状況と生産の可能性に関する情報が必要です。 企業の生産能力は、その生産能力の価値(できれば製品の種類ごとに現物で)、主要な技術設備、構造物、建物の損耗と構成、無形資産の存在(特許、ノウハウ、ライセンス)、人材の可用性と専門資格構造。 プロジェクトに新会社の設立が含まれる場合、その株主と提案された株式資本の額について事前に収集された情報が必要です。 プロジェクトの実施におけるその機能のみが、他の参加者 (たとえば、貸付銀行、特定の不動産の賃貸人) を決定します。 プロジェクトの経済環境に関する情報には、以下を含める必要があります。 1)一般的なインフレ指数の予測推定値、およびプロジェクト実施の全期間における特定のリソースおよび製品(サービス)の相対的または絶対的な価格変動の予測。 2) プロジェクトの全期間における通貨の為替レートまたは外貨の内部インフレ指数の変化の予測 (前の段落とこの段落のさまざまな予測シナリオを作成することが望ましい); 3)税制に関する情報。 予測価格は通常、各段階での価格上昇率に基づいて順次決定されます。 場合によっては、予測価格のダイナミクスは、これらの価格の構造を世界価格の構造に近づける必要性に基づいて決定されます。 この情報のソースは、経済政策および金融分野における政府機関の長期予測および計画、物価変動および為替レートの傾向の分析、資源および製品 (サービス) の価格構造の分析です。ロシアと世界で。 税制に関する情報には、まず、税金、物品税、手数料、関税、およびその他の同様の支払い(以下、税金と呼びます)のより詳細なリストを含める必要があります。 地域の法律で規制されている税金(連邦の対象となる税金と地方税)には特に注意を払う必要があります。 税金の種類ごとに、次の情報を提供する必要があります。 1) 課税ベース; 2) 税率; 3)納税の頻度(支払条件); 4)税制上の優遇措置について(企業に関連する部分 - プロジェクトの参加者)。 給付の構成と金額が連邦法によって定められている場合は、それらを決定する文書を指定できます。 連邦と地方行政の主題によってもたらされる利点が完全に説明されています。 5)さまざまなレベルの予算間での納税の分配。 指定された情報は税のグループごとに個別に提供され、それらの支払いはさまざまな方法で企業の貸借対照表に反映されます。 特定の税に関する情報が連邦法によって確立されている場合は、関連する文書のみを示すことができます。 その結果、対応する種類の生産または地域について、この税が異なる順序で計算される場合、対応する追加および変更をもたらす必要があります。 IP商業効率指標の計算は、次の原則に基づいて行われます。 1)プロジェクトによって提供される重要なリソース、製品、およびサービスの(市場)現在または予測価格が使用されます。 2) キャッシュ フローは、プロジェクトがリソースの取得と製品の支払いに使用するのと同じ通貨で計算されます。 3)賃金は、プロジェクトによって決定された金額(控除を含む)で運営費に含まれます。 4)プロジェクトに一部の製品の消費と生産の両方が含まれる場合(たとえば、コンポーネントまたは機器の生産と消費)、計算では生産コストのみが考慮され、取得コストは考慮されません。 5) 計算では、法律で規定されている控除、税金、手数料など、特に消費された資源に対する VAT の還付、法律で定められた税制優遇措置などが考慮されます。 6)プロジェクトが資金の全部または一部の拘束力(有価証券の取得、預金など)を提供する場合、対応する金額の投資(流出の形で)は投資活動からのキャッシュフローに計上され、受領(流入の形で)-営業活動からのキャッシュフロー。 7)プロジェクトが複数のタイプの運用活動の同時実施を提供する場合、それらのそれぞれのコストが考慮されます。 プロジェクトの商業的有効性を計算するための出力形式として、表が推奨されます。 1) 損益計算書; 2)パフォーマンス指標の計算によるキャッシュフロー。 損益計算書を作成するには、税金の種類ごとに納税に関する情報を提供する必要があります。 補足(任意)として、計算段階別の負債・資産残高の予測(貸借対照表)もご用意しております。 パフォーマンス指標を計算するプロセスでは、XNUMX つの主要な集計が使用されます: 領収書の金額と支払いの金額です。 世界銀行のガイドラインの定義によると、収益額はプロジェクトの結果として得られる便益の合計であり、支払額はプロジェクトの費用の合計です。 場合によっては、他の活動からのその他の収入、たとえば、銀行に無料の現金を預金するための金融取引も考慮される場合があります。 つまり、これらは次の支払いです。 1) プラントの建設費などの投資コスト。 2) 生産コスト (レンガ); 3)納税; 4) 債務の返済費用、ローンの利息。 また、主要な活動に関係のないその他の業務(たとえば、フリーキャッシュリソースを使用した財務業務)を実施するための費用も考慮に入れることができます。 領収書と支払いのリストでは、自己(株式)または借入資本の形での領収書がない場合でも、債務返済の支払いがある場合があります。 ローンを受け取るとき、会社は実際に家賃のためにお金を取ります、そして、利子は資金の使用のための家賃の支払いだけです。 プロジェクトに関連して銀行が行った収入と支払いの項目: 1)プロジェクトに利子の形で発行されたローンからの収入。 2) プロジェクトを実施する企業が銀行に債務返済として支払った金額。 3)プロジェクトの実施による配当(銀行がプロジェクトの一部を取得する場合 - プロジェクトを実施する会社の株式のブロック); 4)銀行がプロジェクトの一部(株式)を売却した場合の現金領収書。 次の支払いが含まれます。 a)プロジェクトへの直接投資の費用(株式の取得の場合); b) 銀行が発行したローン。 c) 借りた資金に対する銀行の債務を履行するための費用(資源に対する支払い)。 d) 活動を確保するための銀行のコスト、オーバーヘッドコスト (銀行プロジェクトのセット全体を評価した結果として)。 さまざまな投資家のプロジェクトへの参加条件は、たとえば、ローンを提供した銀行や株式のブロックを購入したベンチャーファンドなど、互いに異なる場合があることに注意してください。 プロジェクトへの各投資家の参加の有効性を考えると、評価の目的に応じて、計算に使用される支払いと領収書の項目の選択に個別にアプローチする必要があります。 また、割引プロセスではすでに資本コスト (銀行の例ではリソース) が考慮されていることも考慮に入れる必要があります。 この場合、銀行が債務を返済するために支払った金額を考慮する必要はありません。 考慮された指標のうち、それぞれがさまざまな角度からプロジェクトの有効性を反映しているため、プロジェクトを評価するときは、すべての基準を使用する必要があります。 プロジェクトのレビュー中は、パフォーマンス指標がより高いプロジェクトを優先する必要があります。 したがって、主要業績評価指標の形でプロジェクトファイナンスを決定するには、計算中に得られた値をハードカレンシーでの財務結果に相当するものとして使用する必要があります。 プロジェクトの期間は、ほとんどの基準の値によって異なります。 これを行うには、それらが計算された期間を考慮する必要があります。 最も安定した通貨単位でさえ、ある程度の慣例に従って分類することができます。 プロジェクトの有効性の特定の指標の使用とそれらを計算するための非常に具体的な方法について合意した専門家は、もちろん、初期データの測定単位と得られた結果が同じ基本を満たすことを念頭に置いていました。状態、すなわち、恒常性。 また、条件付きで安定していると分類できる、一般的に受け入れられている通貨単位である必要があります。 投資された各通貨単位からの収入が各投資プログラムで同じになるように投資する必要があります。 一方、ある投資プログラムの実施から得られる効用の増加が別の投資プログラムよりも少なくなるように投資コストが分配される場合、資金はそれらができるよりも効率的に使用されません。 したがって、ごくわずかな利益しか生み出さないプロジェクトへの投資を減らすことで、効用を増やすことができます。 投資されたリソースを最大限に活用したい投資家は、この方法で資金を再配分し、投資された投資による効用の増加がすべての方向で同じになるまでこれを行う必要があります。 投資の消費者がそれらから最大の効果を得る方法は、限界効用がすべての投資プログラムとプロジェクトで同じであることを制御する必要があることです。 投資は、限界効果がすべてのプロジェクトで同じになるように使用する必要があります。 このアプローチは、投資プログラムのさまざまなオプションの間で、経済全体、業界、企業を選択するための基礎となるはずです。 国民経済のすべての意思決定者がこの規則に従う場合、総効用と生産量は最大になります。 この規定を無視すると、生産の停滞、経済成長の低下、深刻な景気後退につながります。 限界効用を使用しないと、投資の構造が変形し、まったく異なる基準に従って選択された、人口の消費者のニーズを最もよく満たす最も収益性の高い経済部門に向けられません。 これは、経済の非常に歪んだ構造につながります。 繁栄をできるだけ高くするためには、投資活動ができるだけスムーズに進むことも必要です。 政府、企業、市民が合理的で健全な投資決定を下すためには、その選択のコストと結果に関する情報にアクセスできる必要があります。 情報収集のコストと投資プロジェクトの実施の準備プロセスは非常に小さいはずです。 投資プログラムの準備に関連するコストが高くなればなるほど、投資プロセス自体の効率が低下します。 経済資源は、人々のニーズや欲求に比べて限られています。 したがって、それらを控えめに使用する必要があります。 リソースが不足しているということは、利用可能なリソースを最大限に活用するために、利用可能なリソースを消費する方法を選択せざるを得ないことを意味します。 リソースが不足しているということは、常に機会費用がかかるため、すべてに価格があることも意味します。 利用可能なリソースを最大限に活用するには、利益とコストを正確にバランスさせる必要があります。 会社または企業レベルでは、投資選好は、経営陣が会社または企業の経済に直接関連するもの以外の影響にほとんど注意を払わないように計算されます。 一方、国家財政計算では、国家予算に含まれる収入と支出の項目が考慮されます。 しかし、国家、企業、企業、および一部の市民の決定のマクロ経済的影響は、より広範囲です。 また、会社の最終決済や州予算の借方または貸方に直接および直接当てはまらない側面も含まれます。 したがって、プロジェクト段階で特定の投資決定の結果の分析の境界を拡大し、結果を予測し、経済プロセス全体へのさらなる影響を予測する必要があります。 投資投資の効率の値は、これらの投資の結果としての輸送と生産のためのリソースの最小コストです。 固定資産への投資の有効性を計算するとき、運転資本を形成するためのコストも追加されます。 直接投資に加えて、施設の稼働開始を確実にする関連投資(電力線、アクセス道路、エンジニアリングネットワーク)、およびこの生産に継続的に再生可能な固定資産を提供する産業の開発への関連投資も考慮されます。 . 時間の経過に伴う投資の効率は同じではありません。 これは、国民所得の増加に対する資本投資の増加の比率から生じます。この比率が大きいほど、国民所得の資本集約度が高くなり、国民所得の増加の単位ごとにより多くの追加投資を行う必要があります。 そして、これは国民所得の蓄積の最大のシェアを必要とします。 投資の量と方向を選択する問題は、多数の出版物やさまざまな議論の対象となっています。 最近観察された合理的投資の問題に大きな関心が寄せられているのには、いくつかの理由があります。 まず第一に、生産組織の市場形態への移行の状況では、投資資源の使用における責任とリスクが大幅に増加しました。 また、市場経済の時代、経済の活力が活気づく時期には、個人の投資額が増加します。 このような状況での投資プログラムの正しい選択は、ますます責任があり困難になります。 また、現在の情報技術時代における資本の技術的および有機的構成の継続的な変化についても言及する必要があります。 技術と科学の進歩的な発展と蓄積に伴い、固定資本の割合が増加し、労働の技術的設備が増加し、労働手段と生産性の規模が増加します。 これらすべてが、労働手段における資本の束縛を増大させ、その機動性を低下させます。 その結果、投資の規模と目的を正しく選択することへの関心が高まっています。利益のための闘争の賭け金は高すぎます。 経済科学は、非常に収益性の高い投資プロジェクトを選択するための基準を見つけるという問題に直面しています。 これの主な基準は、最大の利益を達成することです。 これまでの直接的なメリットに加えて、期待されるメリットがますます重要視されています。 競合他社を市場から追い出す可能性が評価され、その後の投資と生産の開発によって提供される「二次効果」からの利益、つまり単一の企業または企業の境界を超える利益が決定されます。 企業が大きくなればなるほど、資本も増え、大きな利益をもたらす投資とともに、将来大きな利益が期待できる投資を行う機会が増えます。 現在の瞬間の収入と費用は将来と同等ではありません。 したがって、それらの比較が必要です。 市場の状況下では、企業または企業に投資された資本はすべて雇用されていると定義され、利息を支払う必要があります。 起業家が自分の資本を投資したとしても、損失を被らないようにするために、資本の利息をコストに考慮しなければなりません。タームクレジット。 このパーセンテージは通常、市場の状況で会社やその他のオブジェクトを作成し、オプションを比較し、最も収益性の高いものを選択するための基礎となります。 利子、いわば「資本の価格」に加えて、利益を上げる可能性、起業家の収入も考慮されます。 ここでは、原材料、エネルギー、燃料の供給、安全な販売の利用可能性、労働力の使用の程度など、特定の生産条件に大きく依存します。 企業または会社内で最も収益性の高い投資を計算するとき、その経営陣はさまざまな計算方法に頼っています。 実際には、多数の個々の事業体が、経験、仮定、直感、競合他社の行動に関する情報などに基づいて、非常に大まかな見積もりを使用することがよくあります。 体系的な計算方法を使用している企業はほとんどありません。 これらは通常、専門家のスタッフと最高の情報を備えた大企業です。 前者の仕事には、技術の開発、市況の研究などが含まれます。 プロジェクトが経済効率を評価するためのすべての基準を満たしている場合、プロジェクトは受け入れられます。 LECTURE No. 7. 投資ポートフォリオの形成と分類 投資活動の過程で選択の状況に常に直面している投資家は、自分の目標を達成しなければなりません。 資金を配置するとき、いくつかの投資対象が選択され、特定のセットが構成されます。 そのようなオブジェクトを意図的に選択することは、投資ポートフォリオを形成するプロセスです。 組織の投資ポートフォリオは、投資家の投資目標に従って得られる一連の投資対象であり、不可欠な管理対象と見なされます。 ポートフォリオ投資の主なタスクは、最適な投資条件を作成すると同時に、単一のオブジェクトに資金を配置する場合には達成できない投資特性を投資ポートフォリオに提供することです。 ポートフォリオの形成中に、最新の投資品質が達成されます。投資資産を組み合わせることにより、特定のレベルのリスクに対して必要なレベルの収益が提供されます。 企業における投資活動の主な目標は、その投資戦略の実施を確実にすることです。 企業の投資戦略が活動の拡大を目的としている場合、主な投資は、生産の改善に関連する投資プロジェクトまたは資産に向けられます。 他のオブジェクトへの利用可能な投資は、それらに従属します。 これは、たとえば、配置の条件と量に影響します。 投資ポートフォリオを形成するとき、投資家は利益を上げることを目的としていますが、同時に彼にとって許容可能なリスクの条件下で活動しています。 収入は、取得した資産の価値の増加という形で受け取ることができます。 投資ポートフォリオを形成するとき、投資家は次のような目標を追求します。 1) 高水準の収益性を達成する。 2) キャピタルゲイン; 3) 投資リスクの軽減。 4) 投資家にとって許容可能なレベルでの投資資金の流動性。 これらの目標の簡単な説明。 高い収益性を達成するには、現在の期間に定期的な収入を得る必要があります。 受け取り頻度はあらかじめ設定されています。 これらは、銀行預金の利払い、実際の投資対象(不動産、新しい設備)の運用からの計画収入、配当、株式と債券の利息です。 現在の収入の受け取りは、企業の支払能力に影響を与え、キャッシュフローを計画するときに考慮されます。 これは、投資ポートフォリオの形成における主な目標であり、特に資金の短期的な配置の状況で(たとえば、資金が過剰であり、現在の生産目的でそれを使用することが不適切または不可能である場合)限目)。 キャピタルゲインは、時間の経過とともに価値が増加することを特徴とするオブジェクトに資金を投資することによって提供されます。 これは、若い発行会社(主に革新的な性質のもの)の株式にも当てはまり、その活動が拡大するにつれて、株式や不動産などの価格の一定の上昇が予想されます。 一般的なケースと同様に、投資活動を実行するとき、および投資ポートフォリオを形成するとき、投資家は、彼にとって許容可能なリスクの範囲内で行動しながら、利益(収入)を上げることを目的としています。 収入は、一定の間隔で一定の規則性と確実性(予測可能性)を持って受け取った投資プロジェクトの実施からの現在の支払いまたは利益の形だけでなく、取得した資産の価値の増加の形でも受け取ることができます。 投資リスクまたは投資セキュリティの削減とは、投資が投資資本市場の不安定性から独立し、収入が安定することを意味します。 この目標を達成するために、資本の回収と計画されたレベルの収入を保証するオブジェクトの選択が可能になります。 ただし、リスクの最小化は、必ずしも負の結果の可能性を完全に排除するわけではなく、投資家に必要なリターンを確保しながら、許容レベルを達成するのに役立つだけです。 それはリスクに対する投資家の態度に依存します。 投資資金の十分な流動性を確保することは、投資を現金に変換する価値の迅速かつ大きな損失なしの可能性、またはそれらの迅速な実施の可能性を意味します。 この目標は、必ずしも以前の目標に関連しているわけではなく、株式市場で安定した需要がある金融資産 (有名企業の株式や債券、証券) に資金を配置するときに最も達成可能です。 投資価値のどれもが全体として上記の特性を持っていないことを強調する必要があります。これは、投資ポートフォリオの形成のための名前付き目標の代替性につながります。 したがって、セキュリティは通常、高い収益性と投資の成長を犠牲にして達成されます。 世界の慣行では、政府債務は安全ですが、それらの収入が平均市場レベルを超えることはめったになく、原則として、投資が大幅に増加することはありません。 他の発行体の証券、実際の投資プロジェクトは、投資家により多くの収入(現在および将来の両方)をもたらす可能性がありますが、資金と収入のリターンに関してリスクが増加します。 原則として、投資の増加を伴う投資対象は流動性が最も低く、不動産の流動性は最小です。 オルタナティブ投資の目標を考えると、それらを同時に達成することは不可能です。 したがって、投資家はポートフォリオを構築する際に特定のターゲットに優先順位を付ける必要があります。 投資ポートフォリオを形成する目標の違いは、個々の企業における方向性とその構成の多くのオプションを決定します。 実物投資プロジェクトのポートフォリオは、生産活動を行う投資家によって形成され、あらゆる種類の実物投資の対象が含まれます。 実際の投資プロジェクトのポートフォリオの形成と実施は、会社の急速な発展、追加の雇用の創出、高いイメージの組織化、および投資活動に対する政府の支援を提供します。 同時に、他のタイプの投資ポートフォリオと比較して、実際の投資プロジェクトのポートフォリオは、通常、最も資本集約的であり、実装期間のためにリスクが高く、管理が最も複雑で労働集約的です。 これにより、その形成のための高レベルの要件、それに含まれる各投資プロジェクトの選択の徹底が決まります。 有価証券のポートフォリオには、特定の有価証券のセットが含まれています。 実際の投資プロジェクトのポートフォリオと比較して、流動性が高く、管理しやすいことが特徴です。 同時に、このポートフォリオは次の点で区別されます。収入だけでなく、投資された資本全体にも適用される高レベルのリスク。 低レベルの収益性; ほとんどの場合、収益性に実際に影響を与える機会がない(他の株式市場商品に資本を再投資する可能性を除く)。 そのようなポートフォリオの低インフレ保護。 個々の金融商品を選択するための限られたオプション。 他の投資対象のポートフォリオは、原則として、個々の企業の投資ポートフォリオを補完します(たとえば、外国為替ポートフォリオ、預金ポートフォリオ)。 混合投資ポートフォリオには、上記の異種投資対象が同時に含まれます。 優先投資目的に応じた投資ポートフォリオの分類は、主に企業の投資戦略の実施に関連しており、ある程度、投資管理における経営陣の位置に関連しています。 成長ポートフォリオは、配当の受け取りとともにポートフォリオの資本価値を高めることを目的として形成され、主に高い資本成長率の達成を保証する投資対象で構成されています(原則として、成長市場を持つ企業の株式から)価値)。 収入ポートフォリオは、現在の収入、つまり利息と配当金の支払いに焦点を当てています。 それは主に、現在の期間に収入を提供する投資対象で構成されています(市場価値の緩やかな上昇と高配当を特徴とする株式、債券およびその他の証券、その際立った特徴は現在の収入の支払いです)。 保守的なポートフォリオには、主に平均的な (場合によっては最小限の) リスク レベルの投資対象が含まれます (そのような投資対象の場合、資本と収入の成長率ははるかに低くなります)。 上記のタイプのポートフォリオには、多くの中間の種類があります。 目標の最高値にある成長ポートフォリオと収益ポートフォリオは、積極的なポートフォリオと呼ばれることがあります。 投資目標の達成されたコンプライアンスに応じた投資ポートフォリオの分類は、主にその形成の目標を実装するプロセスに関連しています。 バランスの取れたポートフォリオは、投資プロジェクトまたはこれらの目標を最もよく満たす金融商品を選択することにより、投資家の目標を完全に実現することを特徴としています。 不均衡なポートフォリオは、その構成と形成の目標との間の不一致によって特徴付けられます。 アンバランス ポートフォリオの一種であるアンバランス ポートフォリオは、以前はバランスが取れていた (最適化された) ポートフォリオであり、投資活動の外部条件 (税条件など) または内部要因 (税制など) の大幅な変化により、もはや投資家を満足させるものではありません。たとえば、個々の実質投資プロジェクトの実施が大幅に遅れるなど)。 LECTURE No.8. 銀行と企業の関わり 過去 XNUMX 年間で、投資額は XNUMX 分の XNUMX に減少しました。 これは、投資プロセスが深刻な危機を迎えていることを示しています。 専門家によると、ロシアは、再生サイクルの重要な部門をいくつか失うことによってのみ、危機を克服することができます。 危機の主な原因は、国内貯蓄の急速な減少です。 これは、投資構造の悪化に伴う国内生産の減少によるものです。 危機のもう XNUMX つの理由は、国家の財源の不足です。 国家は投資の領域から離れており、企業が国内および国際資本を効果的に引き付けることを可能にする経済的および法的メカニズムもありません。 この状況は、政情不安と相まって、効率性が低く、生産的な投資のリスクが高くなる原因となっています。 企業と金融機関や投資機関との緊密な協力は、投資危機から抜け出すための可能な方法を生み出します。 開発されたロシアの銀行システムは、企業との協力の経験がほとんどありません。 これは、次の理由で発生します。 1)企業の外部および自己の貯蓄を生産的な投資に変換するメカニズムの欠如。 2) 国際投資家の誘致を妨げる通貨管理分野の制限。 3)企業や銀行の発展のための外国経済戦略の開発における市場の特殊性と金融および経済活動への不注意。 4) 企業と協力する銀行の主導的な役割、銀行サービスのレベルの低さ、銀行内の調整の欠如。 企業が銀行と協力して外部投資家から資源を集め、独自の資源を投入する利点は次のとおりです。資本の移動。 一般的なライセンスを持つ銀行は、受け取ったリソースを企業に提供し、それらを貸借対照表に渡すことができます。 銀行が取引を適切に実行することで、企業の投資されたリソースの的を絞った使用を管理することも投資家にとって重要です。 銀行には、より多くの操作の余地があります。 多くの場合、銀行は、規制の枠組みが不完全であるため、企業資産を管理するための効果的な信託業務を放棄せざるを得ません。 外国のカウンターパーティのネットワークを持っている組織は、決済を正確に組織できないことがあります。これは、商業銀行の力の範囲内です。 さまざまな通貨価値の先物取引、先物取引、オプション取引を実行できる金融機関としての銀行の使用は、多くの真の利点を提供します。 通常の企業の場合、このような操作には追加の時間コストと税金の支払いが伴います。 したがって、引き付けられたリソースのコストが増加します。 銀行の参加は、そのようなスキームの下で行われた投資の収益性を高め、何よりも投資先企業にとって. 銀行は、外国の投資家のための簡素化されたメカニズムを使用することができます (34 年 16.06.1995 月 XNUMX 日付けのロシア連邦国税庁の命令第 XNUMX 号の枠組みの中で)。短期銀行取引。 また、外国人投資家と銀行構造の協力により、恒久的施設のステータスや税務会計の要件を回避することができ、外国投資の返還手続きが簡素化されます。 外国人投資家から資金を集める場合、付加価値課税に関する法律が曖昧であるため、企業にとって特定の問題が生じます。 このような銀行構造のスキームは、投資家と投資会社の両方の税務リスクを回避するのに役立ちます。 リース業務の特徴は、銀行に対する貸手の役割の統合です。 また、リース事業者へのメリット提供も重要です。 これには、借りた資金とリース料の利息の生産コスト(作業、サービス)の会計処理、およびVATからの小規模企業からのリース料の完全な免除が含まれます。 二重課税の回避に関する多くの国際協定によって、外国法人の所得税に対する追加の利点も提供されています。 彼らは、ロシアに恒久的施設を持たない外国の法人を固定資産税の支払いから免除しています。 銀行の顧客の主要部分は中小企業であり、それらは収益性があり、そして最も重要なことに、そのような投資スキームが利用可能です。 世界市場の大企業にとっての主な問題は、支店の組織化と、技術チェーンのギャップを埋める新しい産業を生み出すための外国企業への参加ですが、ロシア連邦の領土では組織化されていません。 これは、科学集約型の経済部門に当てはまります。 漁業、石油、ガス、金などの産業の技術的特徴により、海外子会社が必要になる場合があります。 主な生産活動の枠組みにおけるコスト削減も、業界のこれらの機能に関連して発生します。 会社の大手銀行は、発行の実行、パートナーの選択、会社の証券ポートフォリオの効果的な管理を支援できます。 これは、証券の「タイド発行」プロジェクトの枠組みの中で実行され、その後銀行間取引が実行されるか、「ノミニーホルダー」メカニズムが使用されます。 清算通貨での可能な取引の可能性は十分に活用されていません。 企業はそのようなリソースを持っていますが、海外市場での使用は限られています。 この点で、送金やリボルビング信用状などの支払い方法には大きなチャンスがあります。 特定のスキームの下でそれらを使用して、企業の運転資本を補充することができます。 与信部門や銀行の経営陣は、投資分析手法を適用する必要性にますます直面しています。 多くの銀行は、プロジェクトの評価と融資を目的とする専門部門を設置しています。 これらの部門で働くためには、必要な方法論的かつ効果的なツールの提供だけでなく、高度な資格を持つ専門家が必要です。 投資提案。 投資提案は、銀行の専門家によって審査および検証されます。 その後、彼らはプロジェクトでの作業の継続について予備的な決定を下します。 予備審査手続きをそれほど困難なく実行するために、専門家は銀行の投資目標と目的に精通している必要があります。 主な状況は、銀行の戦略を知っているクライアントが、投資提案を準備する過程でその目標と目的に焦点を合わせていることです。 これにより、銀行からの肯定的な反応の可能性が高まりますが、プロジェクトの本質と銀行の目標および目的との不一致により、クライアントのプロジェクトのサポートを合理的に拒否する理由が得られます. プロジェクトの評価段階は非常に重要です。 この段階では、プロジェクトに関する完全な情報を提供することが重要であり、財務および法的文書によって裏付けられています。 分析部門のタスクは、プロジェクトに関する専門家の意見を作成することです。 これは、信頼できる情報の検証、プロジェクトのリスク分析、および財務分析に基づいて行われます。 専門家の意見を取り入れたプロジェクトの事業計画は銀行の行政機関に提出され、銀行の行政機関がプロジェクトへの参加を最終決定します。 これはすべて、情報の処理と送信に関連しています。 すべての段階で、この情報は信頼性が高く、処理効率が高いことが必要です。 単純なルールがあります-プロジェクトは検討のために受け入れられます。プロジェクトは、純利益が0より大きい最大値、収益性指数が1より大きい、内部収益率がローンの金利よりも大きい、および回収があります。プロジェクトの時間は最小限です。 プロジェクトのパフォーマンス指標が高い場合は、それに応じて、銀行によって優先されます。 講義第9号。投資活動の見通し 外国直接投資の流入が不十分であるため、共同事業活動の新しい組織形態を探す必要があります。 外国人投資家にとって最も魅力的なのは自由経済区で、外資系企業の数は18%に達している。 投資活動の増加は可能ですが、連邦当局と領土当局間の緊密な協力が必要です。 これにより、投資リスクを最小限に抑え、貯蓄と民間投資を効果的に投資することができます。 投資活動を改善する本当の方法は、外資の誘致の問題を含め、企業により大きな独立性を提供することです。 地域の行政機関の任務は、主要な生命維持システムを維持することです。 したがって、共同事業活動の戦略的目標と優先分野は次のとおりです。 1)輸出の可能性の開発と改善、競争力のレベルの向上。 2) 主に輸出業者に対する税制上の優遇措置、輸出産業の発展のために発行される長期のソフトローン、およびあらゆるリスクから保護する担保および保険基金の創設を通じて、輸出を地域的に促進するためのメカニズムを創設する。 3)輸出基盤の強化を目的とした、経済構造の変化と主要産業の改善のための輸入の合理化。 4) 商業ローンの条件に基づく取消不能の免税、または完全な廃止。 これはすべて、XNUMXつの目標を達成することを目的としています。それは、共同事業活動の発展を成功させ、経済の利益のために外国投資をより効率的に使用するための有利な条件を作り出すことです。 経済改革の主な困難は、国内の公的貯蓄の機会が不十分であり、民間投資家による景気後退を克服するための設備投資のギャップを完全に埋めることができないことにある。 リスクが高いため、実際のセクターへの投資は、銀行資本、国内外の投資家、そして人口の両方にとって、すべての主題にとって魅力的ではありません。 将来の投資家は、より収益性が高く信頼性の高い金融資産に投資しようとしています。 高インフレは、多くの産業プロジェクトの潜在的な収益性をはるかに超える金利をもたらしました。 これにより、中長期のローンは利用できなくなりました。 州の投資政策の主な弱点は、投資目的の予算支出の不安です。 これらの費用は、最近まで残余ベースで賄われていました。 そして、その結果、投資部門の未払金が年々増加し、生産において実際に実行された投資の量が一定して減少しました。 近年の経験は、投資の行き詰まりを打開するための客観的な前提条件があることを示しています。 マネーサプライの管理と組み合わせることで、インフレを大幅に減らすことができます。 その結果、金利が下がり、中央銀行の借り換え金利が下がり、GKOの利回りが低下します。 しかし、投資環境の改善を利用するためには、投資メカニズムを始動させる勢いが必要です。 そのため、連邦予算の不可欠かつ有機的な部分となった開発予算があります。 開発予算管理の適切な組織により、民間投資家からの資金動員は、経済の実体部門の優先プロジェクトに資金を提供するために XNUMX 倍に増加します。 開発予算は、国が投資目的で割り当てたリソースの一部のみに集中しています。 国家が社会的性質の義務を履行するための財源は、施設の建設に向けられ、技術的に複雑なシステム(発電所、河川ルートなど)の機能の安全性を確保し、高価な施設を建設します。施設 - 現在の予算を通じて提供されます。 ローンの形で開発予算に引き付けられた資金は目標に向けられ、その達成は収入を生み出すことができ、それはローンの返済を可能にします。 これを行うには、入金を緊急かつ返還可能な基準で行う必要があります。 開発予算資金の使用において最高の効率を確保するために、資金提供されたプロジェクトの選択が同時に実行されます。 国のこのような経済状況では、優先事項は経済成長のための資金の大幅な増加だけです。 これが危機を最短時間で終わらせる唯一の方法です。 投資プロジェクトの資金調達を組織する際の世界の経験を研究すると、プロジェクト資金調達の原則を使用すると、投資の高い信頼性と効率が達成されることがわかります。 前提条件は、独自の財源の特定の部分の投資です。 ただし、開発予算からリソースが割り当てられるプロジェクトでは、投資家の個人資金は少なくとも 20% 必要です。 このような状況では、国からの財政支援は最大 40% となる可能性があり、これは世界の慣例に相当します。 同時に、国が予算資金を借り手の口座に移管するのではなく、供給者間で選択した条件でプロジェクトの実施に必要な物品やサービスの代金を支払う場合、紐付け融資の提供を利用することが提案されている。同時に、国は開発予算を負担して、商業銀行に対し、このプロジェクトへの融資に対して融資額の最大 40% の保証を提供することができる。 提供される保証には制限があり、これは、クライアントを選択し、プロジェクトの経済効率をチェックするという銀行の責任の必要性によって決定されます。 高レベルの保証保護により、提供される保証が少なくなります。 開発予算収入は、財政赤字の資金源、世界銀行からの対象を絞った投資融資、および締結された政府間協定に従って発行された融資から形成されることが提案されています。 連邦予算の一連の記事としての開発予算の単純な形成は問題を解決しないことに注意すべきである。 その実施のための特別なメカニズムが導入されています。これは、連邦予算執行の現在の進捗状況に依存しません。 そうしないと、現在の問題による経済成長の加速はありません。 このメカニズムは、関連する情報源の開発予算に関する予算法の修正です。 経済危機には、その深刻化を事前に決定する多くの長期的および短期的な要因があります。 しかし、それらの中には、時折、すべての経済システムのさまざまな国の経済に固有のものがあります。 それは、国の経済における投資プロセスの状態に関連しています。 最終的に、それは経済発展の可能性と経済構造の状態を決定します。 したがって、効率的な経済を確保する一方で、必要な結果を達成することを可能にする適切なメカニズム、ソースを見つけるという問題が常にあります。 危機を克服するには、効果的な国家投資政策の策定と実施が必要です。 これが必要なのは主に、投資とそれに関連する経済の構造変化が、マクロ経済の比率を形作る上で大きな役割を果たしているからです。 投資活動を規制することの難しさは、それが経済生活のさまざまな分野をカバーしているという事実にあります。 これは、科学技術の進歩、経済の状態管理、金融および銀行業務、企業の商業的決済、価格設定などの領域です。 多くの場合、投資の問題は、設備投資リソースの分配方法に限定されます。 生産資産の再生産を反映する投資プロセスには、国民所得の累積部分の形成、設備投資の分配と資金調達、固定資産の使用が含まれます。 国民経済を考えると、投資の源泉は、減価償却費という形での補償基金と、国民所得の一部として機能する累積基金であると言えます。 企業や協会、その他の経済主体では、投資家自身の財源、投資家の借入財源、投資家の誘致財源、および予算投資配分を犠牲にして実施されます。 これらの予算ローンにより、民間部門へのローンの割合は常に増加しています。 市場の金融インフラは貯蓄を提供し、彼らの効果的な投資を変換すると言わなければなりません。 これは、市場構造の開発と形成、市場形態の管理の探求、投資プロセスの実施形態の現在の期間に特に当てはまります。 原則として、投資・商業銀行、投資・年金基金、保険会社が機関投資家として活動しています。 このシステムの助けを借りて、人口の貯蓄は投資に形作られます。 信用および金融分野は、企業やその他の経済主体が自由に使える投資のための資金を提供します。 資金は余っているところから足りないところへ、収益性の低い産業から収益性の高い産業への投資へと移動しています。 一方的なインフレ政策は壊滅的なハイパーインフレ、急速な物価上昇、通貨の減価償却をもたらしました。 国際収支赤字の悪化に伴う貿易収支構造の縮小と悪化に伴う国内総生産の低下は、それ自体が物語っています。 蓄積と消費の資金は、不払いとインフレによって使い果たされています。 これは経済発展と生殖過程を麻痺させます。 生産の構造的および質的更新のための外部資本の流入は依然として乏しいが、内部売上高からの流出、ならびに商品資源および財源の影の循環の領域への移転は、不当な割合を獲得している。 製造業における投資とイノベーションのプロセスはほぼ停止しました。 固定資産の流通のさまざまな段階で、継続的な投資プロセスによって経済管理を単一のメカニズムに縮小する必要があります。 これは、投資の-国民所得の成長への転換として理解されています。 投資運用の分野では、最終目標と中間目標の両方が形成されます。 これを行うには、次のものが必要です。 1) 設備投資の主な方向性を選択するための基準を決定する。 2) 拡大再生産の機会が投資プロセスのすべての参加者に提供される条件を決定する。 3) 投資資源の形成を含む、投資プロセスのさまざまな段階での資金調達の原則と条件を策定する。 リースによる企業の技術的再装備の効果は、利益の成長と、それに応じて予算への税金の支払いに表れ、投資家への利益を補う以上のものになります。 科学的および技術的発展を改善する上での機械および設備のリースの役割を考えると、州はリース業務を行う組織を支援する必要があります。 企業が受け取る利益の大きさは資本コストの何倍も高いため、現在、すべての努力は企業の投資活動の発展のための条件を作り出すことを目的としています。 国の経済における投資活動を強化するための有利な条件を作成するには、まだやるべきことがたくさんあります。金融システムを安定させ、インフレを許容レベルまで下げることです。投機的です。 これは主に現在の状況を維持することを目的としており、生産の成長のための経済的条件を作り出し、範囲を更新し、商品やサービスの品質を向上させることを目的とはしていません。 LECTURE No. 10. 企業の投資活動 投資は経済プロセスの中心的な位置を占め、企業の経済全体の成長を事前に決定します。 投資の結果として、生産量が増加し、収入が増加し、競争で優位に立ち、特定の商品やサービスの需要を最もよく満たす産業や企業が発展し、経済的競争が繰り広げられます。 受け取った収入の一部が再び蓄積されて増加し、さらに生産が拡大し、企業の繁栄につながります。 このプロセスは継続的に繰り返されます。 したがって、投資自体が、効率的な分配の結果として所得を犠牲にして形成される拡大再生産の成長を決定します。 同時に、投資が効率的であるほど、所得の伸びが大きくなり、生産に再投資できる資金の蓄積の絶対規模が大きくなります。 投資の効率が十分に高い場合、収入の増加は、消費の完全な増加とともに蓄積のシェアの増加を提供することができます。 投資活動の主な特徴分析のアプローチを決定するものは次のとおりです。 1) 一時的な流動性の喪失に伴う不可逆性。 2)企業の幸福の初期レベルの増加の期待。 3) 結果を比較的長期的な視点に帰することに伴う不確実性。 生産的投資が生産能力と生産量の増加を直接決定することは明らかですが、所得の伸びをそれらだけに帰するのは誤りです。 非物質的生産の分野への投資はこの成長に大きな影響を及ぼし、経済的可能性をさらに構築する上でのそれらの重要性が高まっています。 経済の建設部門が投資活動の大部分を占めるため、資本投資や資本建設などのカテゴリーの再現プロセスにおける役割と重要性を明確にする必要があります。 投資を誘致することは、企業における投資の「飢え」を解消するための最も重要な手段の XNUMX つです。 この分野における重要なステップは、非商業的リスクに対する保険の導入でした。 民間投資の重要な条件は、潜在的な投資家がこれらのルールが彼らの活動に適用されることを理解し、予測できるように策定された、恒久的でよく知られているドグマとルールのセットです。 絶え間ない改革の過程にある企業では、法制度は不安定です。 しかし、投資家がそのような投資を行うためには、投資環境の非常に深刻な変化が必要です。 資金調達の組織化は、投資活動における最も重要な問題の XNUMX つです。 投資資源の形成は、投資プロセスを実施するための主要な初期条件です。 投資資金調達の資金源は、投資原資として使用できる資金です。 多くは、資金源の正しい選択に依存します。これは、投資活動の実行可能性だけでなく、投資活動からの最終的な収入の分配でもあり、投資を行う企業に経済的安定をもたらします。 投資資金調達源の構成と構造は、社会で機能する経済メカニズムに依存します。 誘致の方法によれば、投資活動の主題に関連して、投資リソースが割り当てられ、内部および外部のソースから誘引されます。 マクロおよびミクロ経済レベルでの投資資金調達の外部ソースと内部ソースを区別します。 マクロ経済レベルでは、国内の投資資金源には以下が含まれます。 1) 国家予算の資金調達; 2)人口の節約。 3)企業、商業銀行、投資ファンドおよび企業、非国家年金基金、保険会社などの貯蓄。 外部へ: 1) 外国投資; 2) 外国のクレジットとローン。 ミクロ経済レベルでは、内部投資源には、企業の発展を確保するために企業で生成された自己資金が含まれます。 内部ソースから形成された会社自身の財源の基礎は、会社の所有者の純利益、減価償却、投資の資本化された部分です。 外部ソースから引き付けられた企業の投資リソースは、企業の外部で形成されたそれらの部分を特徴づけます。 これは、外部から引き付けられたエクイティ資本と負債資本の両方をカバーします。 これには、政府の資金調達、投資ローン、自己の証券を置くことによって調達された資金、および他の多くが含まれます。 資本の所有者の国籍に応じて、投資リソースが割り当てられます。これは、国内および外国の資本を犠牲にして形成されます。 国内資本を犠牲にして形成された投資資源は、多種多様な形態によって区別され、原則として、中小企業にとってよりアクセスしやすいものです。 外資を犠牲にして形成された投資リソースは、主に技術の向上、再建に関連する企業の大規模な実際の投資プロジェクトの実施を保証します。 所有権に応じて、投資リソースは、所有と借入の XNUMX つの主なタイプに分けられます。 独自の投資元-これは、企業が所有し、投資活動を提供している企業の資金の合計値です。 投資資金調達の独自のソースには、次のものがあります。 1)授権資本; 2) 利益; 3) 減価償却費; 4)利益を犠牲にして形成された特別基金。 5) 農場の備蓄。 6) 保険当局が損失補償の形で支払った資金。 自己資金には、対象を絞った投資のために企業に寄付された資金も含まれます。 会社自身の資金は、引き付け方によって、内部 (利益、減価償却など) と外部 (株式の追加発行など) の両方になる可能性があります。 これらの情報源から企業が調達した金額は返還されません。 これらの資金を提供した事業体は、原則として、共有所有権に基づいて投資の売却による収入に参加します。 借り入れた投資源は、企業があらゆる形態の返済可能な資本を特徴付けます。 企業が投資活動に使用するすべての形態の借入資本は、所定の条件(条件、利息)で償還されることを条件として、その財務上の義務を表しています。 これらの条件の下で資金を提供したエンティティは、原則として、投資活動からの収入に参加しません。 投資資金源を選択する際の能力、および長所と短所を考えると、同社はリスクの可能性を減らします。 経営陣は、設備投資の主な資金調達源を、そのプラス面とマイナス面の分析とともに、より詳しく検討する必要があります。 株式資本 - 企業の法定活動を確保するために所有者が提供する資金の初期額。 授権資本は、商業組織の創設時の主な資金源であり、原則として唯一の資金源です。 それは資金の初期投資の間に形成されます。 その価値は、企業の登録、および授権資本のサイズの変更(株式の追加発行、株式の名目価値の減少、追加の寄付、新規参加者の承認、利益の一部への参加、など)は、現在の法律および構成文書で規定されている場合および方法でのみ許可されます。 設立時の企業の授権資本では、創設者は金銭的資金と有形および無形資産の両方を投資することができます。 授権資本への拠出の形での資産の譲渡の時点で、それらの所有権は経済主体に渡されます。つまり、投資家はこれらのオブジェクトに対する権利を失います。 したがって、参加者は、会社からの撤退または企業の清算の場合に、残余財産の枠組みの中で、事前に合意された彼の株式の補償のみを受ける権利があります。 しかし、彼には、授権資本への寄付という形で一度に譲渡された物を返却する権利はありません。 したがって、授権資本は、投資家に対する会社の義務の額を反映しています。 しかし、企業の授権資本は債権者の利益を保証し、その財産の最低額を決定します。 一部の組織的および法的形態の事業(その価値は下から制限されている)の場合、公開株式会社の最低公認資本は、登録日の最低賃金(最低賃金)の額の少なくともXNUMX倍でなければなりません。 、および閉鎖された会社の場合-最低賃金の少なくともXNUMX倍。 会社設立時に分配された株式は定款で指定された期間内に全額支払われなければなりませんが、分配された株式の少なくとも50%は会社の州登録日からXNUMXか月以内に支払われ、残りの部分はXNUMXか月以内に支払われなければなりません登録日からXNUMX年間。 追加資本 -企業の資金源であり、12ヶ月以上の耐用年数を持つ固定資産およびその他の有形資産の再評価の結果としての固定資産の価値の増加を反映しています。 すべての種類の固定資産が再評価の対象となります。 また、株式の実際の発行価格が額面価格(株式会社の株価プレミアム)を超えた金額も含まれる場合があります。 買収目的での追加資本の使用は、規制により禁止されています。 資本準備 -必須ベースで、および構成文書で規定されている場合の両方で、企業で作成できます。 準備金(準備金)の作成は、オープン株式会社および外資系企業に義務付けられています。 26.12.1995 年 208 月 15 日の連邦法第 XNUMX-FZ 号「株式会社について」によれば、準備金の額は会社の定款で決定され、授権資本の XNUMX% を下回ってはなりません。 準備金の形成は、それが設定された規模に達するまで、利益からの強制的な年間控除によって行われます。 準備資本は、株主総会の決定により、会社の損失を補うため、および会社の債券を償還し、他の資金がない場合に自社株を買い戻すために使用することができます。 準備資本を他の目的に使用することはできません。 純利益 -企業の主な収入形態。 これは、製品(作品、サービス)の販売による収益とその全費用との差として定義されます。 投資目的に割り当てられた純利益は、蓄積基金または企業によって作成された同様の目的の他の基金(たとえば、開発基金)に収集するか、または企業の資産に未分配の利益のバランスとして再投資することができます。新しくオープンした企業では事実上発生しません。 多くの場合、企業は製品の価格を上げることで財源の不足を補おうとします。 しかし、価格が上昇すると、需要の制限により同社は一定の困難に直面します。 それらは、製品の販売に問題を引き起こし、その後、生産の低下につながる可能性があります。 これは多くの企業を破産の危機に瀕させる可能性があります。 一部の企業は、投資に必要なリソースを見つけるために、製品の価格を常に上げています。その結果、製品はより良いものよりもはるかに高価になります。 これらの企業は、非常に困難な状況に陥っており、そこから抜け出すことができない場合があります。 したがって、製品の販売が問題になり、企業の運命は不確実です。 政府は、特に企業が経済への主要な投資源のXNUMXつになっているため、企業が生産の発展に必要な財源を生み出すことを容易にする措置を講じています。 組織の機会の範囲を拡大することは、1 年 1992 月 XNUMX 日から施行される投資に対する所得税の完全免除に関する決定に役立ちます。 これは、投資活動を促進するための重要なインセンティブとして機能する可能性があります。 それにもかかわらず、多くの産業で高水準のインフレ期待と製造製品の市場をめぐる競争の欠如を考えると、設備投資に資金を提供するための資金の解放自体は投資決定に一定の影響を与えません。 インフレ率の上昇は、減価償却控除から受け取った組織の自己資金の価値を切り下げ、この投資源は実際に切り下げました。 インフレ率に比例した組織の固定資産のコストの増加とその減価償却により、設備投資の資金を調達するための独自のリソースのソースを増やすことができます。 組織自身の貯蓄の持続可能性を 1992 倍にするために、政府は XNUMX 年 XNUMX 月に固定資産を再評価して、適切な価格と再生産条件で帳簿価額を確立することを決定しました。 したがって、固定資産の簿価を定期的にインデックス化することで国内投資活動を増やす主な方法のXNUMXつは、減債基金のインフレ防止保護である可能性があります。 州の財政赤字が急速に増加しているため、集中型の資金源による投資問題の解決を期待することはできません。 潜在的な公共投資源としての予算資源が不十分なため、取り返しのつかない予算の資金調達から貸付に移行する必要があります。 譲許的融資の対象を絞った使用に対する監督はより厳しくなります。 ローンの返済を確実にするために、不動産、特に土地区画の財産質権制度が導入されます。 現在、連邦のインフラストラクチャを維持し、特に効果的な構造施設を作成し、緊急事態や自然災害の影響を克服し、最も深刻な経済的および社会的問題を解決する必要があります。 予算融資の観点から、危機を克服する段階での優先分野は次のとおりです。 1) 科学的および生産的可能性の維持; 2) 燃料、エネルギー、食糧問題の解決策となる重要な農業および原材料分野の開発を促進するための公共投資の配分。 3)人口の生活水準が非常に低く、自力で衰退を食い止めることができない未開発地域への社会的目的のための補助金の配分。 投資活動における市場関係は主にその源泉に影響を与えます。 [1] 一般的な投資元について言えば、経済発展のレベルによって決まると言えます。 国際収支赤字の増加による対外貿易売上高の減少と構造の悪化に伴う国内総生産の半減がそれを物語っています。国内の消費と貯蓄資金はインフレと不払いによって食い荒らされ、再生産プロセスと経済発展が減速します。 講義№11。投資分析 財務分析 - 投資プロジェクトを計算する際に、かなり面倒な作業である大量のデータを考慮する必要があります。 プロジェクト自体のパラメータに加えて、すべての種類の税の特徴、インフレ、税率を計算に含める必要があります。これらはすべて、一般的に受け入れられているレポートフォームのセットに追加する必要があります。 最終レポートには、財務指標だけでなく、マーケティングリサーチ、法律、技術、その他の情報も含める必要があります。 その結果、アナリストの作業はより困難になります。 大規模なプロジェクトで作業するときにレポートを作成する際に最も難しいのは、関連文書とマーケティング調査によって確認された結果の有能なプレゼンテーションです。 これは、有資格者が行うことです。 計算自体は二次的な作業であり、原則として、計算は実行されません。 彼らは自分たちで財務計算を準備するのではなく、すべての数字の正確さと妥当性をチェックするだけです。 つまり、彼らは単に財務計算に関連する問題について考えておらず、何らかのツールを使用してそれらを解決する可能性を評価することはできません。 このような理由は、ますます専門家の意見に影響を与えますが、専門家からの悪い評価には客観的な理由もあります。 ユニバーサルソフトウェアの使用は、独自の開発、モデル、方法の作成を意味します。 XNUMX つまたは XNUMX つのプロジェクトの準備に費やす時間は、受け入れがたいほど長くなります。 しかし、XNUMX 以上のプロジェクトが準備されている場合は、予備準備のための時間の損失はそれほど重要ではなくなります。 実装された方法論。このプログラムを使用する専門家のほとんどは、投資分析を十分に理解しています。 ただし、これらの表現は一般的な計画のものです。一連の指標、標準的な報告フォーム、評価基準です。 最後まで、誰もが分析の複雑な方法論を知っているわけではありません。分析とデータ収集、仮定、結果の提示などに対する統一されたアプローチを使用して、すべてが段階的に考え出されます。ある程度、投資分析プログラムは基づいていますこの複雑な方法論について。 さらに、それを受け入れることにより、企業は必要なすべての計算を実行するより多くのツールをすぐに受け取ります。 したがって、プログラムはターンキー ソリューションを提供し、必要なのは同意を与え、必要なすべてのデータを準備することだけです。 複雑な分析プログラムでは、小さなスプレッドシートよりもエラーが大幅に少なくなります。 これらの各プログラムには、数百または数千のユーザーがいます。 彼らは、開発者自身だけでなく、製品の品質の保証者です. ここでの間違いは、原則として、結果にとって重大ではなく、遭遇する可能性は低いです。 結果の提示のしやすさ。 プロジェクトの財務的特徴を準備した人に提示するだけでは十分ではなく、実証する必要もあります。 そしてとりわけ、それらが計算される方法を説明する必要があります。 方法論を明確に説明することは、きちんとしたプロジェクトを作成することよりもさらに難しい作業です。 プログラムの名前は、採用した方法論の完全な説明と、その作成者とユーザーの権限を意味します。 しかし、小さなプリミティブ テーブルにも利点があります。 柔軟性の低下。各開発者は、プログラムをできる限り使いやすいものにしようと努めています。しかし、それでもいくつかの機会は失われています。 大規模な Excel テンプレートの形式で作成されたプログラムでさえ、プログラム自体の複雑さに応じて変更が難しくなるデータ構造を構築します。 固定データセット。これらのプログラムを使用すると、どのような初期データを収集する必要があるかを把握できます。 あなた自身のニーズがシステムの機能よりも低い場合、レポートの情報が過剰になり、プログラムの機能が不必要になるだけです。 基本的に、投資プロジェクトの分析の観点から、経営上の決定を考慮することができます。 「投資プロジェクト」というフレーズは、組織の活動の過程で潜在的な利益を目的とした一連の行動を指します。 投資分析の観点からは、新しいプラントの建設プロジェクトが検討されているか、商品の委託購入プロジェクトが検討されているかは基本的に重要ではありません。 代替プロジェクトの分析. 複数の代替プロジェクトを同時に検討する場合、それらの関係を考慮することが重要です。 プロジェクトは呼び出されます 相互に独立それらのXNUMXつを受け入れるか拒否するかによって、もうXNUMXつの受け入れの可能性または有効性に影響が及ばない場合。 複数の独立したプロジェクトの実施による共同効果は、それぞれの実施による効果の合計に等しくなります。 プロジェクトは補完的と呼ばれます、何らかの理由で、同時に承認または拒否することしかできません。 これらのプロジェクトの一部のみが実施された場合、設定された全体的な目標は達成されない可能性があります。 プロジェクトは呼び出されます 相互に影響し合う共同の実施中に、各プロジェクトの個別の実施では明らかにされない正または負の効果がある場合。 それぞれのプロジェクトは他のプロジェクトに大きな影響を与えます。一方のプロジェクトが拒否されると、もう一方のプロジェクトの実装が不可能または不適切になります。 プロジェクトは呼び出されます 代替それらの XNUMX つを実装すると、他の実装が不可能または不都合になる場合。 ほとんどの場合、代替プロジェクトは同じ目標を達成するためのプロジェクトですが、実装できるのは代替プロジェクトの XNUMX つだけです。 多くの投資分析問題で最も難しいのは、最良の代替プロジェクトを選択する決定を下すことです。 この状況では、アナリストは次のことを行う必要があります。 1) 投資家の同じ目標を達成することを目的としたいくつかのプロジェクトから最良のものを選択します。 2) 投資資本がそれらすべてを実施するのに十分でない場合、いくつかの独立したプロジェクトから最適なものを選択します。 3) XNUMX つのプロジェクトに異なるオプションを選択します。 いくつかの選択肢から最適な投資オプションを選択するには、次の手順を実行します。 1) 各オプションは、技術的、環境的、社会的、およびその他の性質のすべての既存の制限に準拠しているかどうかがチェックされます。 2) 各プロジェクトの財政的実行可能性の分析が行われます。 最初の XNUMX つの条件を満たさないプロジェクトは、さらなる検討から除外されます。 場合によっては、それらのパラメーター、資金調達条件、および(または)実施の組織的および経済的メカニズムを、実現可能性と財政的ソルベンシーの条件を満たすように調整できます。 3) 回収期間、会計上の投資収益率などの国際指標のシステムに従って、各プロジェクトの絶対的な有効性が評価されます。 4) プロジェクトの比較効果が評価される。 パフォーマンス指標の不一致の問題にこだわらないことも不可能です。 相互に排他的なプロジェクトの XNUMX つを選択すると、XNUMX つのプロジェクトの正味現在価値が高く、別のプロジェクトの ROI が高く、XNUMX つ目のプロジェクトの内部収益率が高いという状況が発生する可能性があります。 このような状況をいわゆる 基準の矛盾. 効率性は、システム全体の機能のより深い特徴です (コストと生産性の両方)。 そのため、代替投資プロジェクトの評価と選択はパフォーマンス指標に基づいて行う必要があり、投資決定を行う際にさまざまな種類の効果の指標を追加的に使用することができ、また使用する必要があります。 上記の議論に基づいて、また財務分析の基本概念 - 限られたリソースの概念を考慮に入れると、投資収益率 (PI) は、競合する投資プロジェクトの最良のものを選択するための主要な基準であるべきであると考えられています。 パフォーマンス指標としての PI インデックスには、多くの否定できない利点があります。 1) 実際のマネーフローの時間分布を考慮に入れる; 2) プロジェクトの全期間を通じて受けた効果の合計を考慮する。 3) 規模 (投資、生産、販売などの「物理的」量) が異なるプロジェクトを正しく比較できます。 内部収益率の指標に関しては、多くの研究者は、最良の代替プロジェクトを選択するための主な基準としてそれを採用することを推奨していません。 この指標に対して表明された主な主張は、いくつかの条項に要約できます。 1) ライフサイクルが異なるプロジェクトの中から選択することが不可能。 2) 投資額が異なるプロジェクトを正確に比較することが不可能である。 3)プロジェクトからの現金収入の再投資の条件に関する非現実的な仮定。 4)従来とは異なるキャッシュフロー構造を持つプロジェクトの内部収益率の値の多様性。 残念ながら、現在の規制文書は、代替プロジェクトを選択する際の効果指標を対象としています。 投資プロジェクトの有効性を評価するためのガイドラインは、「投資プロジェクトの絶対的および比較効率を特徴付ける主な指標は、期待される純現金収入の値である」ことを発見しました。 ロシア連邦の開発予算の集中投資資源を競争力のある基準で配置する際の投資プロジェクトの有効性の評価に関する規則に従って (22.11.1997 年 1470 月 XNUMX 日のロシア連邦政府令により承認された No. effect". 上記の分析に基づいて、プロジェクトによって作成された効果の指標に焦点を当てることは、社会的生産の効率の向上と限られた資源の最適な使用を刺激しないと主張することができます. この点で、代替プロジェクトを選択するための主な基準は、投資収益率指数とプロジェクトの内部収益率であるべきだと思われます。 ただし、投資の有効性を評価する過程で、エラーの可能性を覚えておく必要があり、特にそれぞれがプロジェクトの状態の特定の側面を強調しているため、XNUMXつの基準に頼らないことが必要であると言わざるを得ません。 さまざまな基準を総合してのみ、投資決定の有効性の最も完全な全体像が得られます。 [2] LECTURE No. 12. 経済構造における投資の場所 投資は、生産資源の更新と増加、つまり再生産システムと経済成長率の確保において最も重要な役割を果たします。 社会的再生産を生産システムとして想像すると、投資は主に生産に関係し、その発展の物質的基盤を構成します。 投資財はニーズを直接的に満たしますが、消費財は間接的にニーズを満たします。 彼らは消費財の生産を提供します。 投資は、国富が成長するための資本を表します。 しかし、「資本」という用語はお金を意味するものではありません。 お金自体は何も生み出さないので、経済資源とは言えません。 建物、設備、道具、機械、その他の生産能力である実質資本は、経済的資源です。 財務資本、またはお金は、そのようなリソースではありません。 投資とは、生産装置の拡大または近代化、つまり社会の実質資本の増加に向けられた経済的資源です。 これは、新しい建物、機械、車両の取得、および橋、道路、その他の工学構造の建設を通じて発生する可能性があります。 これには、研究、教育、訓練の費用を含める必要があります。 投資統計には材料費のみが含まれます。 スキル開発、教育、研究への重要な投資は考慮されていません。 民間投資は完全に利益を上げることに集中しています。 したがって、個々の産業および経済のサブセクターの収益性のレベル、別の組織が、この組織、産業、およびサブセクターの投資優先度を決定します。 収益性、投資の優先順位を決定する最も重要な構造形成基準です。 国営以外の投資源は、主に資本回転率が高く収益性の高い産業に向けられています。 このような状況下では、投資した資金の回収が遅い経済部門は、依然として十分に投資されていません。 投資が多すぎるとインフレになり、投資が不足するとデフレになります。 これは、政府が実施する公共支出、税金、財政予算および金融措置の分野における効果的な戦略によって規制されるべきです。 投資分野では、市場関係への移行はその情報源に関係しています。 投資サイクルとは、一定期間をカバーする投資資源の形成と使用のプロセスです。 実際の投資の場合、次のような段階が含まれます。科学的開発。 デザイン; 工事; 新しい市場領域の開発。 投資は経済プロセスにおいて重要な役割を果たします。 それらは経済の全体的な成長を決定します。 経済への投資の助けを借りて、生産量が増加し、国民所得が増加し、企業や産業が発展し、経済競争で成功し、特定の商品やサービスの必要性を大幅に満たします。 結果として生じる国民所得の増加は、再び部分的に蓄積され、生産のさらなる成長が実行されます。 このプロセスは継続的に繰り返されます。 その結果、分配の過程で国民所得を犠牲にして形成された投資は、それ自体がその成長と拡大された再生産を実行します。 この点で、投資がより効果的であるほど、国民所得の成長率が高くなり、生産に再投資できる(一定のシェアに対する)蓄積の絶対量が大きくなります。 高い投資効率が要求されることを考慮すると、国民所得の増加は、消費の絶対的な増加とともに貯蓄の割合の増加につながる可能性があります。 [3] しかし、国民所得の伸びを生産的な投資だけと関連付けるのは誤りである。たとえそれが生産能力と産出量の増加を直接決定するとしてもだ。 この成長は、非物質的な生産分野への投資によっても大きく影響を受けることに注意する必要があります。 さらに、世界的な傾向は、経済的可能性をさらに構築する上での重要性が高まっていることです。 投資活動のほとんどは、経済の建設部門に当てはまります。 資本投資の不可欠な部分は資本建設です。 資本建設の結果として、資本投資の一部のみが実行されます。これは、研究中のオブジェクトの設計と建設および設置作業の費用を見積もるのと同じです。 資本投資 - 国民経済の固定資産の作成と更新に関連する一連のコスト。 それらは経済発展を目的としており、資本建設よりも広い概念です。 設備投資のほとんどは、農業機械、車両、設置を必要としない設備を購入するための費用として行われます。 資本投資に基づいて、国民経済の特定の分野の発展の割合と速度が規制されています。 国民経済の固定資産の再生産は、投資投資を受け取るためのXNUMXつの主要なチャネルを通じて行われます。 1) 州の設備投資; 2)企業や企業を犠牲にして行われた設備投資。 3) 投資資金の資源を犠牲にして行われた投資。 資本投資には、建設および設置作業の費用、建設見積もりに記載されている設置を必要とするまたは必要としない機器の購入、および見積もりに含まれる家庭用機器が含まれます。 投資投資の総額のうち、かなりの割合が拡大再生産への設備投資に当てはまり、その主な源泉は国民所得です。 これらの純投資の規模は、固定資産の増加によって判断できますが、期間ごとに正確に対応していない場合があります。 一定期間の固定資産の増加は、貸借対照表に受け入れられる完成した施設の費用で計算され、特定の年の設備投資は、銀行が解放した資金で構成され、委託および完成した固定資産に具体化されます建設を完了するのに必要な期間の後。 設備投資のもう XNUMX つのソースは、減価償却基金です。 設備の著しい劣化は、製品の品質に悪影響を及ぼします。 現在の標準耐用年数は平均16〜17年で、実際にはそれ以上です。 たとえば、機器の平均標準耐用年数を 9 ~ 10 年に短縮することが推奨されます。 [4] 新興経済国では、総投資が減価償却費を上回っています。つまり、資本の量が増加しています。 静的経済への総投資は、年間生産量の生産プロセスで使用される資本に完全に取って代わります。 年間の生産で消費される資本を置き換えるための経済への総投資が不足しています。 この点で、経済における資本の量が減少しています。 設備投資には、技術的および生殖的、部門別および地域的構造があります。 生産の技術革新のために、既存の組織の再構築のための設備投資の使用は非常に重要です。 したがって、再建、近代化、新規建設への投資と既存の生産能力の増加との間の適切な比率を確立することが非常に重要です。 再構築と新規建設への資本投資の分割は、集中投資と大規模投資への分割によって結合されます。 既存の技術と設備に基づいて生産量を増やすことを目的とする投資は、広範なタイプの投資です。 このような投資には、生産量の増加に比例して労働者、原材料、エネルギーの追加の関与が必要であり、これは雇用数の増加につながり、生産コストと資本集約度を低下させません。 集中型の投資は、改善された、または新しい設備や技術の導入、損失の削減、内部生産埋蔵量の使用を提供する投資です。 設備投資の効率の向上は、主に集中的な投資によって実現できます。 残念ながら、統計はまだ両方のタイプの設備投資を区別していません。 統計報告の実務では、そのような区別を導入する必要があります。 これは、投資と関連する税制を刺激する有意義な方法となる可能性があります。 集中型の投資の成長は、物質的な生活水準の急速な上昇の基準です。 生産設備の増大に伴い、労働生産性は上昇する。 したがって、現在の富は主に過去の投資の結果であり、今日の投資は将来の生産性向上と富の成長の基礎となります。 現在の消費と未来の消費のどちらを選択するかという問題があります。 今日生産して貯蓄し投資すればするほど、明日消費できる量が増えます。 それどころか、今日の資源を使用すればするほど、将来的に生産量が大幅に増加し、消費量が増加する可能性は低くなります。 これが、低い貯蓄率が経済全体にとって深刻な問題になり得る主な理由です。 投資は、全体的な業績と長期的な成長の機会に影響を与えるだけでなく、雇用と収入にも直接的かつ即時的な影響を及ぼします。 [5] たとえば、建設への投資が減少すると、建設労働者の失業率が上昇し、総収入が減少するため、他の産業で生産された商品やサービスに対する需要も減少します。 これは、これらの産業における収入の減少と雇用の減少につながります。 さらに、建設への投資の削減は、建設自体に材料を供給する産業、建築材料産業のサブサプライヤーなどに悪影響を及ぼします。 組織が自らの生産設備を拡張するために行った投資は、経済全体の刺激となります。 たとえば、さまざまな種類の自動車などの投資商品の組織による購入は、経済全体の成長に直接貢献する商品市場での全体的な需要の増加を伴います。 したがって、投資は長期的には容量の増加に影響を与えるだけでなく、既存の容量の使用範囲にも影響を与えます。 また、容量使用率のレベルは、在庫への投資の影響を受けます。つまり、在庫の増加が消費を上回っている場合です。 したがって、このような投資プロセスの変動は、長期的にも短期的にも成長率を変化させる重要な要因です。 すべての投資が経済プロセスにプラスの影響を与えるわけではありません。 見込みのないセクターや生産分野に向けられた投資は、誤ったものになる可能性があります。 これは通常、将来に関する誤った情報が原因で発生します。 投資決定を行う経済運営機関が、どの製品の生産が利益を生むかを正確に判断できない場合、または一般的に、戦略と経済政策が誤った方向に向けられている場合。 見当違いの投資とは、期待される経済成長につながらないプロジェクトに資源を結びつけ、資源を浪費することを意味します。 したがって、長期的には信頼できる雇用源にはなりません。 将来の需要、最新の生産技術、今後のビジネス環境に関する科学的知識は、経済成長の決定要因です。 科学研究の分野である教育は、経済成長の決定的な基準になりつつあります。 経済成長が安定したレベルになるためには、最大の経済効果をもたらす経済部門に資源を投資する必要があります。 投資市場はモバイルでなければなりません。 投資は、停滞している企業や業界から、最も有望な業界に移行できなければなりません。 経済的な理由から、投資収益率に違いがあります。 同時に、産業投資の収入は、銀行預金、金、骨董品、ダイヤモンドなどへの投資などの代替投資の収入よりも高くする必要があります。一般的にリスクを伴うため、より保証された運用から収入を得ることが望ましいでしょう。 起業家が投資できる利益は十分でなければならないため、投資プロセスには直接的および間接的な国の規制が必要です。 賃金シェアを引き下げて利益が高くなりすぎると、政治的緊張と賃金上昇の要求につながり、利益と投資意欲の両方が大幅に低下します。 (賃金と価格の相対的な引き下げとは対照的に)高品質の特定のハイテク製品を製造し、それに対して一定の支払いを受け取ることによって製品の競争力を確保することは、国際収支の均衡を維持する方法です。保護主義や封じ込めの必要がない状況。 このように、高い競争力は、外部と内部のバランスの間の目標の対立を解決するための鍵です。 これは、失業や国際収支の赤字がなく、経済全体が発展するための基本的な前提条件です。 しかし、必要なサービスと商品を提供するために、国は新製品の生産と新技術の導入において主導的な立場を取らなければなりません。 これは逆に、逆に、構造調整を刺激および支援し、古い企業や産業から資源を移転するのではなく、国際競争によって抑圧されている分野で資源(人や生産資本)を保存しないという要求を意味します。特定の投資プログラムを通じて、新しいものに。 同時に、人材教育のレベルを上げ、新しい機器や技術を普及させるという長期的な政策も必要です。 現在のスタグフレーションの中で、国家による規制の必要性はますます強くなっています。 事実は、インフレと同時に生産が減少すると、経済的決定はより短期的になり、投機的になり、大きなインフレ利益を約束するものを除いて、投資は減少するということです。経済全体にとって、これらの投資はあまり望ましくありません。 そして、これは将来の人口の雇用と幸福を脅かします。 インフレは、投資財の不足が原因である可能性があります。 したがって、インフレ対策はこの状況を克服するための措置を講じるべきであり、政府およびその他の経済運営機関は、ベンチャーキャピタルおよび組織への投資に資金を提供するための措置を確立する必要があります。 インフレは価格の上昇と関連しており、これは生産効率の低下と生産単価の上昇の結果です。 行政命令システムの支配下には、非常に効率的ではない巨大な建設部門があります。 巨額の資金がそこに向けられているだけですが、経済刺激、生産の近代化、労働生産性の向上のための十分なリソースがありません。 技術進歩に対する需要の欠如は、天然資源の過剰な消費と過剰な投資によって相殺されました。 経済発展の周期的な性質には、イノベーションと投資の合理的な比率が必要です。 経済プロセスを導くとき、経済管理機関は選択に直面します。それは、何をより多く手に入れ、何を犠牲にしてそれを支持するかということです。 リソースが完全に消費された場合、一度にすべてを取得する方法はありません。 もっと必要なものを選択し、それを支持して他の人を犠牲にする必要があります。 「生産性の低下」の概念は、生産の成長にはリソースへの投資を増やす必要があるため、製品を増やすためのコストが常に増加しているという事実にあります。 ある商品の生産を増やすためには、別の商品の生産を大幅に放棄する必要があります。 これは、経済が生産可能性曲線上にあるときに発生します。 ここでは、生産が最大レベルにあり、リソースが完全に活用されています。 しかし、経済がそのセグメント内にある場合、別の製品の生産を増やすために、製品の生産を犠牲にする必要はありません。 これは、生産リソースが非効率的に使用されていることを意味します。 このことから、すべてのアクションには価格があることがわかります。 すべてのリソースは有限です。 リソースを別の方法で使用することにより、別のリターンを得ることができます。 特定のリソースを使用して、人はそれをバインドし、その間に機会費用で取得できたはずのものを奪われます-したがって、これは「失われた」利益です. 経済学は選択を扱います - それは、投資戦略のガイドラインの間、異なる商品やサービスの生産の間、異なる生産技術の間の選択であり、リソースの異なる投資は報われるべきです。 一部の選択肢にはコストがかかります。 問題は、どちらを選択すると効率が上がるかということです。 投資の効率性に関する技術的な見方は、生産が生産可能性曲線上で特定の位置を占めるべきであるというものです。 しかし、この見方は、現時点で生産されている商品に対する人口のニーズを考慮していないという点で制限されています。 商品やサービスの範囲は多様です。 ナビゲートするのは簡単ではありません。 投資の有効性に許容可能なマクロ経済的内容があるため、人々のニーズと希望を考慮する必要があります。 したがって、生産可能性曲線上のさまざまな産業や経済分野への効果的な一連の投資は、人々のニーズと欲求を最もよく満たすポイントになるはずです。 人口には市場に出回るさまざまな資源があり、人々はさまざまな商品やサービスから選択する機会を与えられています。 したがって、すべてのリソースの投資とすべての交換は、コストが経済活動の結果として満たされるニーズに正確に対応するように形成されなければなりません。 得られた効果を超える費用や費用がかかる場合は、このアクションを放棄する必要があります。 経済計算では、最終的な言葉は、経済主体がとった行動に続く利益と費用の比率に属します。 潜在的な投資家が新しい投資を行うかどうかは、新しい投資からどのような利益が期待されるかによって決まります。 企業が別の労働者を受け入れるかどうかは、新しい労働者がもたらすものに依存します。 限界効用は、この投資オプションの使用から事業体が受け取る利益です。 この投資の過程で生産された商品の追加単位の販売から組織が受け取る収入は、限界と呼ばれます。 限界生産性は、投資資源の追加費用によって引き起こされる生産性です。 組織の拡大の結果として、もう XNUMX 人の新しい従業員によって生産される追加の製品は、限界製品です。 これらの追加のビジネス収益、消費財、および追加のリソースの生産性は、追加の支出または特定の商品の放棄の限界費用とバランスが取れています。 「限界費用」、「限界効用」、「限界生産物」、「限界所得」という用語が時々使用されます。 限界費用 (このタイプの計算では) は通常増加し、追加単位の財またはサービスを生産する費用が増加すると考えられています。 これは生産性の低下によるものです。つまり、サービスまたは商品の追加の単位を生産するには、前の単位を生産するよりも比較的多くのリソースを使用する必要があります。 同様に、人にとって負の効用、つまり追加の労働による訴訟が絶えず増加していると考えられています。 言い換えれば、追加の労働時間ごとに、前の労働時間よりも多くの犠牲が必要になります。 商品やサービスの消費が継続的に増加すると、限界効用は減少します。 その結果、最初の投資の使用または消費による効用は、その後のすべての投資よりも大きくなり、XNUMX 番目の投資はその後の投資よりも大きくなる、というようになります。 これに基づいて、投資の方向性は、提出されたすべてのプロジェクトについて、特定の資本生産性の指標として提示されるユーティリティによって決定されるべきです。 投資のユースケースを考えると、最大の投資を選択することで、最高の効用が得られます。 このプロジェクトの期間が満了した後、特定の資本収益の指標は、この製品またはサービスによる市場の継続的な飽和の要因により減少し、投資の使用に関するガイドラインは、再び確実にするために変更する必要があります。進行中の投資プロジェクトからの最大の効用。 同様の分析は恒久的な性質のものであるべきです - これは下された経済的決定の成功です。 文献では、投資モニタリングと呼ばれることもあります。 行政命令システムの支配下にある経済主体のこの方向の分析の未発達と、消費者の希望や意見への無関心は、ソビエトシステムの経済崩壊の重要な理由のXNUMXつです。 経済的決定と経済的交換は、個々のケースで、限界費用が限界収入と正確に等しいか、それを超えるような方法で実行されなければなりません。 投資資源の投資は、その効果がはっきりと見えるまで、つまり、これらの投資の収益率が上がるまで増やす必要があります。 さらにビルドアップすると、損失と損失が発生します。 経済的な観点からは、合理的な投資活動の有効性は、進行中の投資プログラムからの限界収入と限界費用が社会に受け入れられる最適なものであることを意味します。 投資活動の継続は、投資の限界費用がこれらの投資からの限界収入と等しくない限り続くべきです。 マクロ経済バランスの観点から、投資活動からのすべての重要なコストと収入が分析に含まれている場合、最高の効用を提供するのはこの投資活動の量です。 あらゆる種類の投資からの限界所得(限界効用)が限界費用よりも高い限り、より多くのリソースを投資し、特定の企業または経済活動の特定のセクターへの投資額を増やす方がより有益です。 投資の限界収益率が投資コストよりも高い限り、投資プログラムは引き続き実施されます。 新たに雇用された労働者によって生産される限界生産物の価値が追加賃金のコストよりも高い限り、組織は新しい労働者を受け入れ続けます。 そうではなく、収益が発生したコストよりも低い場合は、リソースへの投資を削減し、対応する活動を削減する方が有益です。 企業の投資費用が、この種の投資による限界所得よりも大きく、限界生産物の価値が賃金に関連する費用をカバーしていない場合、組織の投資プログラムは削減され、投資を削減する必要があります。労働者の数。 結論として、経済活動のすべての運営主体が目指す利益または効用の形での累積的収益は、リソースの最後の単位を投資することの収益が、発生した費用の量であるときに最大値に達すると言えます。それを達成するために必要です。 しかし、投資消費者はさまざまな商品にお金を使います。 組織または業界は、さまざまな種類の投資プロジェクトの中から選択する必要があります。 同時に、投資資源の最後の単位からの効用または利益の増加が、進行中のすべてのプロジェクトとその期間で同じになるように、投資への投資を行う必要があります。 基本的に、すべての大企業は、追加の時間を必要としない、より理解しやすく、シンプルでわかりやすい方法を好みます。これは、複雑な計算であっても、非常に近似したデータから進める必要があることが多く、結果として得られるソリューションが正しくない可能性があるためです。 一方、競争や市場の状況の変化は、多くの場合、性急な決定を必要とします。 投資規制の分野では、得られた経験は、経済の構造に新たな変化をもたらし、主に価格の自由化に還元された改革に適用できます。 工業生産構造はさらに変形した。 累積的な産業の衰退に伴い、消費財の生産は大幅に減少します。 国民経済の最も重要な特徴は、新しい固定資産の試運転率と比較して、既存の固定資産の減価償却率が上昇したことです。 余剰製品率の蓄積、投資、および成長に基づいて、生産資産の再生産モデルの変化、生産能力の構造的および技術的更新が行われます。 生産の減少を食い止めても、資源保護に断固たる措置を講じなければ、進化の傾向は国民所得の増加にほとんど影響しません。 マクロ構造の変化が非常に遅いため、ミクロ構造のより急速な変化、つまり、市場の需要に応じてある製品を別の製品に交換する必要があります。 これは基本的に、マクロ構造の変化にも逆効果です。 貯蓄の増加は、投資財の生産を強化することを可能にします。 投資のための金融資本が一定量増加するまでは、拡大再生産のメカニズムを改善し、既存の投資資源を活用することで、経済の構造的再構築が可能になります。 投資活動が中央集権的なものから分散型の情報源に移行したことで、投資プロセスに対する一定の制御が失われ、地方および個人の蓄積と再生産のプログラムが形成され、これらの目的のために非常に取るに足らない資金が使用されました。組織が利用できる機会との比較。 分散型貯蓄の大部分は、次の理由により使用されていません。 1) 機械設備の価格上昇を上回る。 2) 物的資源の不足; 3)市場メカニズムがまだ完全に機能しておらず、材料、エネルギー資源、原材料および部品のサプライヤーとの協力が壊れており、信頼できる顧客がいないため、関連する関心と技術の急激なアップグレードに対する動機の欠如。 したがって、ほとんどのお金は未実現のままであり、蓄積された財源は実際の投資額の数倍になります。 適切な市場の動機があれば、これにより、重要な投資構造を維持および開発できるだけでなく、投資プロセス自体を強化することも可能になります。 これを行うには、投資活動を強化する規制当局を実際にオンにし、投資に対する税金を撤廃するだけでなく、十分に大きな予算および予算外の投資およびイノベーションファンド、部門間および地域間の協力と統合を形成することによってそれを刺激する必要があります。そして、外国人投資家にとって最も有利な条件を作り出します。 同時に、長期銀行融資の少なくとも50%を経済の構造再編に充てなければならない。 [6] LECTURE No. 13. 投資リスクの本質と経済性 1. リスクの分類 リスクのレベルを決定することは、投資分析の最終ステップです。 市場経済におけるリスクは、経営上の意思決定に伴います。 これは特に投資決定に当てはまり、その結果が長期間にわたって企業の活動に影響を与えます。 リスクの特定とその説明は、経済主体の経済的信頼性を確保するためのシステム全体の一部です。 国の経済が効果的に機能するための主な目標は、システム全体の経済的信頼性を確保することです。 まず第一に、一定の制限内でシステムの規制を確実にするのは、経済的および組織的な決定の能力です。 それは、収益性、財政的安定性、必要なリスクレベルなど、いくつかの主な特徴に従って実行されます。 同時に、リスクは、検討中の各システムの収益性と財務的安定性の間のリンクとして機能します。つまり、ビジネスエンティティ(システム)は、特定のレベルのリスクで目標を実現します。 同時に、コストの最小化と持続可能性の最大化を確保する必要があります。 リスク - これは、予期せぬ経済的損失の可能性を伴う不確実性のために発生する可能性のあるイベントの結果です。 個々の計画決定の実行に関連する条件に関する情報の不完全性または不正確さは、特定の損失または場合によっては追加の利益を伴います。 これが不確実性と呼ばれるものです。 XNUMX 種類の不確実性を区別するのが通例です。 1. 情報の不足。 組織の活動に影響を与える可能性のあるすべてのことを無視します。 2.ランダム性。 予測可能なイベントでは、ランダムな外的影響の結果として偏差が発生する可能性があります。これは、機器の操作の失敗、生産プロセスのロジスティクスの混乱などです。 3.反作用の不確実性。 同社にとって、これは主に、競合他社や製品の顧客の予測不可能な行動、および集団間の混乱です。 投資プロジェクトの分析におけるリスクは、有害事象の確率、つまり、投資した資本(資本の一部)を失う確率、または投資プロジェクトの期待収入の不完全な受領の確率です。 プロジェクトパラメータの不確実性の主な理由: 1) 設計情報の不完全性または不正確性; 2) プロジェクト パラメータの予測エラー。 3)プロジェクトパラメータの計算におけるエラー。 複雑な技術的または組織的および経済的システムのモデルの形成における単純化; 4) 製造上および技術上のリスク (事故、設備の故障などのリスク); 5) 市況、価格、為替レート等の変動。 6) 参加企業の財政状態および事業の評判に関する情報の不完全性および不正確性 (不払い、破産、契約上の義務の不履行の可能性); 7) 不可抗力(自然災害、戦争など)の場合。 8) 政治情勢の不確実性、国および地域における不利な社会政治的変化のリスク。 9) 経済法制の不安定性および現在の経済状況に関連するリスク。 投資や利益の使途の条件を変える。 これらの不確実性は、あらゆる投資プロジェクトに共通するものです。 不確実性は、将来の不正確な予測だけでなく、現在または過去に関連するパラメーターが不完全、不正確、または設計資料に含まれる時点でまだ測定されていないという事実にも関連しています。 経済的なカテゴリとして、リスクは発生する可能性がある、または発生しない可能性があるイベントです。 このようなイベントが発生した場合、次の XNUMX つの経済的結果が考えられます。 1) マイナス (損失、損害、損失); 2)ゼロ; 3) プラス (利益、便益、利益)。 イベントに応じて、リスクは純粋なリスクと投機的なリスクの XNUMX つの大きなグループに分けることができます。 純粋なリスク 負またはゼロの結果を得ることを意味します。 投機的リスク ポジティブな結果とネガティブな結果の両方を得ることを意味します。 純粋なリスクのグループには、通常、次のタイプが含まれます。 1) 地震、洪水、暴風雨、火災、伝染病など、自然の要素の力の発現に関連する自然リスク。 2) 環境リスク。環境状況の悪化に伴う損失の可能性として機能します。 3) 国の政治情勢および国家の活動に関連する社会政治的リスク。 この種のリスクには、政治的混乱、州の経済政策の予測不可能性、法律の変更などが含まれます。 4) 輸送リスク - 輸送による商品の輸送に関連するリスク: 道路、海、鉄道など。 5) 商業的リスク (実際には起業家的) は、金融および経済活動の過程における損失のリスクを表します。 それらは、この商取引からの結果の不確実性を意味します。 構造ベースでは、コマーシャル リスクは次のように分類されます。 1)盗難、過失、技術的および技術的システムの過電圧などによる起業家の財産の損失の可能性に関連する財産リスク。 2) さまざまな要因の影響により生産が停止することによる損失、とりわけ固定資本および運転資本 (設備、原材料、輸送など) の損失または損傷に関連する生産リスク、ならびにリスク新しい設備と技術の生産への導入に関連する; 3) 支払遅延、商品輸送期間中の支払拒否、商品不着等による損失に伴う取引リスク 投機的リスクのグループには、通常、コマーシャル リスクの一部であるすべての種類の金融リスクが含まれます。 金融リスクは、財源 (現金) の損失の可能性に関連しており、次の XNUMX つのタイプに分けられます。 1) お金の購買力に関連するリスク。 ②設備投資に伴うリスク(投資リスク本位)。 購買力リスクには次のようなものがあります。 1) インフレリスク - インフレの成長に伴い、受け取った現金収入は、実際の購買力の観点から、成長よりも速く減価します。 そのような状況では、起業家は実際の損失を被ります。 2) デフレリスク - デフレの進行に伴い、物価水準が低下し、起業家精神の経済状況が悪化し、収入が減少します。 3) 通貨リスク - 対外経済、信用、およびその他の通貨取引を行う際に、ある外国通貨の別の通貨に対する為替レートの変化に関連する通貨損失の危険性。 4) 有価証券またはその他の物品の品質および使用価値の評価の変化による売却損失の可能性に関連する流動性リスク。 投資資本に関連するリスク - 投資リスク - は次のとおりです。 1) 逸失利益のリスク - イベント (投資、保険など) が実施されないことによる間接的な金銭的損害 (逸失利益) のリスク。 2) ポートフォリオ投資、預金、ローンの利息および配当額の減少の結果として生じる可能性のある収益性の低下のリスク。 3) 直接的な金銭的損失のリスク。これは次の種類に分類されます。 a) 為替リスク - 為替取引による損失の危険。 これらのリスクには、商取引における不払いのリスク、証券会社の手数料の不払いのリスクなどが含まれます。 b) 選択的リスク - これらは、投資ポートフォリオを形成する際に、他の種類の証券 (プロジェクト) と比較して、投資対象の種類の資本投資、種類の証券 (プロジェクト) を誤って選択するリスクです。 c) 倒産リスク - 起業家が自己資本を完全に失うという資本投資の誤った選択と、債務を返済できないことに起因する危険。 d) 発行者、借り手、またはその保証人の側の義務の不遵守による資金の損失に関連する信用リスク。 銀行業務に固有のものです。 次に、預金、リース、ファクタリング、ローンのデフォルトのリスクなどのコンポーネントに分けることができます。 発生源の観点から、投資プロジェクトのリスクはXNUMXつのグループに分けられます。 1)特定の(非体系的、ミクロ経済的)投資リスク - プロジェクト自体のリスクであり、その個々の特性に関連しています。 2) 非特定的 (体系的、マクロ経済的) 投資リスク - マクロ経済的、地域的、セクター的性質のプロジェクト以外の状況によって引き起こされるリスク。 したがって、非特定リスクは、業界の特性とプロジェクトの場所によって異なります。 別の分類子は 損傷の程度. それに従って、プロジェクトのリスクは次のように分類されます。 1)部分的、計画された指標、行動、結果が部分的に満たされているが、損失がない場合。 2)計画された指標、行動、結果が満たされていないが、損失がない場合、許容されます。 3) 重大、計画された指標、行動、結果が達成されない場合、一定の損失があります。 4) 壊滅的、計画された結果を達成できなかった場合、対象 (プロジェクト、企業) の破壊が伴います。 分散化によるリスクの程度の低減の可能性に応じて、リスクは次のように分類されます。 1) 多様化可能、投資ポートフォリオを多様化することによって排除または平滑化することができます (投資対象の正しい選択と組み合わせ)。 2) 分散不可能。投資ポートフォリオの構造を変更しても削減できません。 ほとんどの場合、このグループにはすべてのタイプのシステマティック リスクが含まれます。 投資プロジェクトのリスクが発生するまでに、次のことを区別できます。 1) 準備段階で発生するリスク。 これらは、たとえば、輸送ハブからの遠隔性などの要因とアクションです。 原材料の代替ソースの入手可能性; 法的文書の作成; 融資および信用保険の組織; 投与の形成; ディーラーネットワーク、修理およびメンテナンスセンターの作成。 2) オブジェクトの作成に関連するリスク。 これらには、顧客の破産、予期しない費用、設計および調査作業の不足、コンポーネントの時期尚早の納入、請負業者の不正、エンジニアおよび労働者の時期尚早の準備が含まれます。 3) 施設の運営に関連するリスク。 この段階で、リスクが発生する可能性があります。 a) 金融および経済 - 需要の不安定性、代替製品の出現、競合他社による低価格、競合他社からの増産、増税、消費者の破産、原材料、材料、輸送の価格上昇、供給業者への依存、供給不足運転資本; b) 社会的 - 有資格労働者の採用の難しさ、ストライキの脅威、地方自治体の態度、職員を維持するための不十分な賃金、職員の不十分な資格; c) 技術的 - 原材料および材料の品質の不安定性、技術の新規性、技術の不十分な信頼性、パワーリザーブの不足。 d) 環境 - ボレー放出の可能性、生産の有害性。 考慮されるあらゆる種類のリスクは、多かれ少なかれ投資プロジェクトに影響を与えます。 [7] 上記の分類は包括的ではありません。 それらは、分類機能によって定式化された目標によって決定されます。 個々のタイプのプロジェクト リスクの間に明確な線を引くことはかなり困難です。 多くのリスクは相互に関連しており (これらのリスクは相互に関連しています)、そのうちの XNUMX つが変化すると、他のリスクも変化します。 そのような場合、アナリストは常識と問題の理解に導かれるべきです。 投資プロジェクトの実施の決定は、その財務的実現可能性を分析し、プロジェクトの有効性を評価した後に行われます。 これらの不確実性がどのような価値を持つかに応じて、プロジェクトの実装はさまざまな方法でさまざまな条件下で行われます。 この点で、彼らはプロジェクトの実施のためのさまざまなシナリオについて話します。 明らかに、プロジェクトの実現可能性と有効性は、その実施条件に依存します。 同時に、プロジェクトがさまざまな条件で実施されることがわかっているが、どの条件で実施されるかがわからない場合にも不確実性が生じます。 客観的な概念である不確実性(情報が不完全であれば、誰にとっても不完全です)とは異なり、リスクの概念は主観的です。 プロジェクトの実施条件の同じ変化は、ある参加者によって重要かつ(または)否定的であると評価され、他の参加者は重要ではないおよび(または)肯定的であると評価されます。 したがって、各参加者は同じプロジェクトで「自分の」リスクを認識します。 たとえば、貸し手にとっては、リスク イベントはローンの返済の失敗であり、借り手にとっては、その未受領または時期尚早の受領です。 XNUMXつまたは別のリスク要因の発生によって引き起こされる潜在的なマイナスの結果と損失にもかかわらず、プロジェクトのリスクは一種の「進歩の原動力」であり、可能な利益の源です。 したがって、意思決定者の仕事は、一般的にリスクを回避することではなく、投資リスクを考慮して決定を下すことです。 リスクを投資分析に「導入」するには、いくつかの段階があります。 上で 第一段階 プロジェクトリスクの定性分析を行う必要があります。 その主なタスクは、リスクが発生するリスク要因、段階、および作業を特定することです。 そうして初めて、考えられるすべてのリスクが特定されます。 上で 第XNUMX段 つまり、各タイプのリスクとプロジェクト全体の投資リスクの両方の程度を判断するために、定量的なリスク分析を実施する必要があります。 上で 第三段階 すべての詳細で正確に定義されたプロジェクトの有効性を評価することから、不確実性と測定されたリスクの条件下でのプロジェクトの財務的実現可能性と有効性を評価することに移行する必要があります。 На 第四段階と最終段階 検討中の投資プロジェクトのリスクを軽減するための対策が開発されています。 これを行うには、分析の前の段階に戻り、計画された活動を考慮してプロジェクトの有効性を再評価する必要があります。 2. プロジェクトのリスク評価手順 リスク分析は、定性的分析と定量的分析の XNUMX 種類に分けることができます。 それらは互いに補完します。 リスク要因、段階、およびリスクが発生する活動を特定するために、定性分析が行われます。 これは、潜在的なリスク領域を特定してから、考えられるすべてのリスクを特定することを意味します。 定量分析は、個々のリスクの大きさとプロジェクト全体のリスクを定量化することを目的としています。 このタイプの分析は、リスク評価に関連付けられています。 プロジェクトのリスクを定性的に評価する方法論は非常に単純に見えますが、定量的な結果、特定されたリスクのコスト評価、それらの悪影響、および安定化対策につながるはずです。 リスクの程度の増加に影響を与えるすべての要因は、条件付きで客観的と主観的の XNUMX つのグループに分けることができます。 客観的要因には、企業自体に直接依存しない要因が含まれます。 これらは、インフレ、競争、政治的および経済的危機、エコロジーなどです。 主観的な要因に - 特定の会社を直接特徴付けます。 これは、生産の可能性、技術設備、主題と技術の専門化のレベル、労働組織、労働生産性のレベル、協力関係の程度、投資家または顧客との契約の種類の選択などです。 定性分析の段階では、上記の分類を使用して実行されるすべてのタイプのプロジェクトリスクのインベントリと、検討中の投資プロジェクトに影響を与える各タイプのリスクの詳細な口頭説明が必要です。 さらに、特定されたリスクの仮想的な実装のすべての可能な結果のコスト見積もりを記述して提供し、これらの対策のコスト見積もりを計算することにより、これらの結果を最小限に抑えるか補償するための対策を提案する必要があります。 投資判断の過程だけでなく、プロジェクトの実施過程においても、「ディシジョン ツリー」手法を構築して使用する可能性を強調する必要があります。 プロジェクトの外部環境の状況の変化により、意思決定の別の部門への変更が必要になる場合があります。 「決定木」の形で構築された段階的なスキームの存在により、アナリストはそのようなイベントの発生のリスクを計算し、会社の損失を最小限に抑えることができます。 この方法の適用は、通常、予測可能な数の開発オプションを持つプロジェクトのリスクを分析するために使用されます。 そうしないと、「決定木」が非常に大きくなり、最適解を計算するだけでなく、データを決定することも困難になります。 この方法は、後の決定が以前に下された決定に大きく依存している状況で役立ちますが、イベントのさらなる展開を決定します。 モンテカルロ法。経済システムを分析するための最も強力なツールの 1 つであるシミュレーション モデリングを使用すると、リスク条件下でのプロジェクトの有効性を分析するために検討されている方法に固有の欠点の多くを克服できます。 シミュレーション モデリングとその特殊なケース (確率シミュレーション) の基礎は、感度分析とシナリオ分析手法の統合と開発であるモンテカルロ法です。 投資プロジェクトのリスクのシミュレーション モデリングは、さまざまな要因 (生産量、価格、変動費など) がそれらに依存する結果に及ぼす影響の程度を経験的に推定するために設計された一連の数値実験です。 シミュレーション実験は、次の段階に分けられます。 1) 初期指標と出力指標の間の関係が、数式または不等式の形で確立されます。 結果として得られる指標は、通常、パフォーマンス基準 (NPV、PI、IRR) の XNUMX つです。 2) モデルの主要なパラメータに対して確率分布の法則が設定されている。 3) モデルの主要なパラメーターの値のコンピューター シミュレーションが実行されます (Excel などのプログラムまたは Risk Master などの特別なソフトウェア製品を使用)。 4) 着信および発信指標の分布の主な特性が計算されます。 5) 得られた結果の分析が実行され、決定が下されます。 この方法により、プロジェクトの実装で発生する可能性のあるプロジェクトの初期パラメーターの不確実性の全範囲を完全に考慮することができます。 また、必要なプロジェクトのパフォーマンス指標を最初に制限することで、プロジェクトのリスク分析を行うための情報基盤を広く利用することができます。 したがって、モンテカルロ法により、プロジェクトのリスク指標の間隔値を取得することが可能になり、その範囲内で実際の投資プロジェクトの実施を成功させることができます。 考慮された方法およびその他の特別な方法の使用に基づいて、投資に関連するリスクを評価するための方法論は、特別な文献に詳細に記載されています。 実際の投資のリスクを評価するための特定の方法の選択は、多くの要因によって決定されます。 1) 投資リスクの種類; 2) さまざまな投資リスクの確率レベルを評価するために形成された情報ベースの完全性と信頼性。 3) 評価を実施する投資運用会社の資格レベル。 4) 投資マネージャーの技術的およびソフトウェア機器、そのような評価のために最新のコンピューター技術を使用する可能性。 5) 複雑な投資リスクの評価に資格のある専門家を関与させる可能性など [8] 3. 投資リスクを軽減する方法 投資リスクの性質とその定量的評価を理解しても、長期投資を効果的に管理できるとは限りません。 まず第一に、リスクを最大限に減らし、企業設計者の安全性と経済的安定性を高めるために、リスクのレベルに直接影響を与える方法と方法があります。 リスク低減活動は、次の XNUMX つの方向で実行されます。 1) 起こりうるリスクの発生を回避する。 2) 生産および財務活動の結果に対するリスクの影響を軽減する。 最初の方向性は、会社にとって起こりうるリスクを回避しようとすることです。 リスクを放棄するという決定は、意思決定段階で行うことができます。また、会社がすでに関与しているある種の活動を放棄することによっても行うことができます。 可能性のあるリスクの回避には、多額の借入資本の使用の拒否(財務リスクの回避が達成される)、流動性の低い形態の投資資産の過度の使用の拒否(流動性低下リスクの回避)が含まれます。 このリスク軽減の方向性は、最も単純で最も急進的です。 起こりうる損失を完全に回避できますが、危険な活動に関連する利益を受け取ることもできません。 リスクの影響を軽減するには、次の XNUMX つの方法があります。 1) 契約締結の段階で契約上の義務の履行を確保するための措置を講じる。 2) プロジェクト実施の過程における管理上の決定を管理する。 最初のパスにはいくつかのオプションがあります。 1) 保険; 2) 債務者の財産の質権、保証、保証、没収または留保の形での保証 (ローン契約の場合)。 3) プロジェクト予算承認プロセスの段階的な分割。 4) 投資の多様化。 リスクを軽減するための管理上の意思決定のオプションは、次の方法で実行できます。 1) 不測の出費に備えて資金を確保する。 2) ローンの再編。 プロジェクトのリスクを軽減する方法をいくつか検討してください。 投資リスクを軽減する最も重要な方法の XNUMX つは、分散化です。たとえば、企業の取り組みを活動間で分配し、その結果が互いに直接関連していません。 特定のプロジェクトに関連する投資決定では、意思決定者はそのプロジェクトを他のプロジェクトや企業の既存の活動と関連させて検討する必要があります。 リスクを軽減するために、需要が反対方向に変化するような商品またはサービスの生産を計画することが望ましいです。 プロジェクトリスクの分散 プロジェクト参加者間のリスクを軽減する効果的な方法は、個々の投資状況におけるパートナーへのリスクの部分的な移転に基づいています。 この場合、リスクをより正確かつより適切に計算および制御する能力を持つ参加者のXNUMX人に責任を負わせることが最も論理的です。 リスクの分散は、プロジェクトの財務計画を策定する際に考慮され、契約文書で形式化されます。 リスクを軽減する方法として考えられるのは、 保険、これは基本的に、特定のリスクを保険会社に移転することにあります。 外部リスク保険に関する決定を下すときは、次のパラメーターを考慮して、このリスク軽減方法の有効性を評価する必要があります。 1) このタイプのプロジェクトリスクに対する保険事故の発生確率; 2) 保険係数 (資産の保険評価額に対する保険金額の比率) によって決定される、リスクに対する保険カバーの程度。 3) このタイプの保険の保険市場における平均規模と比較した保険料率の規模。 4) 保険料の額及び保険期間中の納付手続等 保険の外国の慣行は、投資プロジェクトの完全な保険を使用しています。 ロシアの現実の条件では、建物、設備、人員、いくつかの極端な状況など、プロジェクトのリスクを部分的にしか保証できません。 資金の留保 不測の事態をカバーする - 投資プロジェクトのリスクを軽減する最も一般的な方法の XNUMX つです。 それは、プロジェクトのコストを変更する潜在的なリスクと、その実施中の違反の克服に関連するコストとの間の関係の確立を提供します。 外国での経験により、不可抗力の留保によりプロジェクトコストが 7% から 12% に増加します。 ロシアの専門家は、次の緊急時発生率を推奨しています (表 1)。 表1 推奨予備率 【9]