|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

州および地方自治体の財政。 講義ノート:簡単に言えば、最も重要な

目次

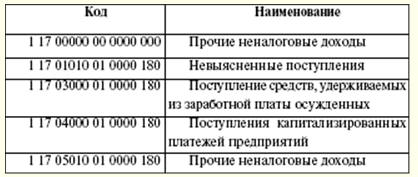

講義第1号。州および地方財政の出現の本質と歴史 1.ファイナンスの本質 ファイナンス - これは、国内総生産の価値と国富の一部の再分配に関連して、国家によって生成および規制される金銭的関係のシステムです。 国家の到来とともに、金融システムが登場しました。 すでに奴隷制度の下で、州は多くの社会経済的機能(軍隊の維持、治安の保護、建物、道路の建設など)を実行し、現金と税金で国庫を補充しました。現物で。 税の金銭的形態と国家自体の機能の合併は、財政の本質を生み出しました。 州および地方自治体の財政は、重要な戦略的タスクを遂行するために必要な現金収入の形成および使用のために州によって規制されている一連の再分配金銭関係です。 集中型の金銭的収入(資金)には、すべてのレベル(州、地方、地方)の予算と、予算外資金(連邦および準州の強制医療保険基金、年金基金、社会保険基金)が含まれます。 州および地方自治体の財政はXNUMXつの機能を果たすことが一般的に認められています。 1) 計画 - 財源の最大のバランスと比例を達成する。 2)組織-予算の編集、承認、実行、認可された信用機関の選択、予算プロセスにおける行政および立法当局の権限の区切りの手順を決定する必要性。 3) 刺激; 4)管理-予算の準備、承認、実行において管理を行使する必要性。 国家と税が結びついて、財政と金融制度が形成された。 税金は現物では存在しなくなり、しばらくの間、金銭でしか徴収されませんでした。 2.州および地方財政の出現の歴史 財政関係の出現は、国庫を君主の財産から分離するプロセスに関連しています。 それ以来、「金融」という言葉が使われるようになりました。 中世では、この用語は収入を意味していました。 XNUMX世紀に近いヨーロッパ諸国。 財政には、収入、支出、州の借金の合計が含まれていました。 当初、金融は貨幣的資金と見なされていました。 やや後になって、「金融」の概念に地方財政が含まれるようになった。 金融科学の発展のおかげで、州はより有意義な金融の形成に取り組み始めました。 財政は、徴税、財産、予算編成、およびより広い目的への支出の組み合わせと見なされていました。 世界の慣習では、金融の起源には、古典主義と新古典主義のXNUMXつの理論があります。 古典的な理論は、財政に対する国家の支配を暗示しています。 新古典主義者は、金融システムの異なるビジョンを提示します。 それらは、独立したカテゴリーとしての財政の配分を含め、すべての分野で国家の支配から完全に逸脱しています。 古典論は、国家の租税政策に関する思想を提示している。 この点で、アダム・スミスは有名になりました。 彼のメリットは、納税者と税制の関係に関する規則の策定にあります。 現代の税務関係では、これらの規則は、たとえばロシア連邦の税法にも反映されています。 A. スミスのルールには次のように書かれています。 1)税金は産業と人間の自由を害してはならない。 2) 税は公正かつ均一でなければならない。 3) 税金には正当な理由が必要です。 4) レジや徴税人を多く配置するべきではありません。 新古典派理論は、XNUMX世紀半ばにその夜明けを迎えました。 金融の発展に新たな段階が現れました。 新古典派のアプローチは、国内および国際的な金融関係の形成に適用されます。 この理論は、次のXNUMXつの原則に基づいています。 1)国家の経済力、したがってその金融システムの安定性は、大規模な組織に基づく民間部門の経済力によって主に決定されます。 2) 民間部門への政府の介入を最小限に抑える。 3)大企業の主な利用可能な金融発展の源泉は、利益と資本市場です。 4)労働、資本、商品市場の国際化により、さまざまな国の金融システムの開発の一般的なコースは統合への欲求です。 この用語は XNUMX 世紀からロシアで使用されています。 そして彼の解釈は次のとおりでした:「財政とは国家の収入と支出に関わるすべてである」(V. I. ダル)。 1802 年には、財務省を含む省庁が創設されました。 収入、外交関係、税関、税金、手数料などを管理するシステムを担当していました。大蔵省は、金融および経済の大学で構成されていました。 しかし、一部の金融および経済問題は、商務省、内務省、国庫など、他の機関の管轄下にありました。 XVIII-XIX世紀の財務省の機能と権限によると。 現代の金融機関の原型です。 「旧」省の仕事は、国庫貸付の問題を解決し、国庫の収入源を決定し、金属硬貨の鋳造を管理し、紙幣を発行することでした。 さらに、この機関の権限には、税金の引き出しと受け取りの管理が含まれていました。 財務省の構造は、M. M. スペランスキーによって改訂されました。 大臣 -> 部局 -> 支部 -> テーブル 財務省は財務大臣が率い、その下に評議会と事務所が設置されました。 省自体は、部門、支部、テーブルで構成されていました。 従属は、意思決定およびより高い当局との相互作用において想定されました。書記長は部門長に報告し、部門長は大臣に直接従属する部門長に報告しました。 皇帝は自分だけに従属する大臣を任命した。 したがって、指揮統一の原則は、省庁の管理にありました。 省庁の構造は、フランスのアナロジーに従って構築されました。 財務省は、他の省庁からの「年次」財務報告をレビューする上で重要な役割を果たしました。 さらに、これらの報告は、作成された提案とともに、国務院と国王自身に提出されました。 予算を編成する際、財務省は各省庁の見積もりを考慮しなければならず、それは 15 月 XNUMX 日までに提出されました。 将来的には、見積もりは収入と支出の項目のリストに削減されました。 この形式で、予算は州議会に検討され、次にソブリンによる承認のために提出されました。 現在、予算の審議と承認は、省庁から大統領へと同じように進んでいます。 当時、予算の作成における費用の配分と収入源は、最も厳重に守られていました。 予算関係の開発のこの段階では、このプロセスは非常に透明でオープンです。 州の絵画の編集、実行、承認に関する新しい規則が 1862 年に採択されました。州の絵画は出版の対象となりました。 財務省が宣言した予算の統一をまとめて支出するための主な原則は、単一の現金執行、つまり、すべての州の歳入が蓄積された州財務省のキャッシュデスクから行われたものです。 物資が不足すると、追加の収入源が求められました。 これは、税金と税金の増加、国有財産と農民の売却である可能性があります。 財政赤字をカバーする問題に対処するために、財務省の下に部門間の財務委員会が作成されました。 省の構造には、債務返済のための委員会がありました。 彼女の能力には、内外の公的債務を削減するための問題の調査と解決が含まれていました。 財務省は XNUMX つの部門で構成されていました。 これらには、鉱業および塩の局、その他の税金および義務の局、国有財産局、製造局、国内貿易局、および国庫が含まれます。 諸税および関税局は、直接税および間接税の徴収と、課税人口の国勢調査の実施を担当していました。 国務省は州の財産と州の農民を管理していました。 鉱業工場、塩事業、および造幣局は、鉱業研究所と鉱業科学委員会を含む鉱業および塩事業部門を担当していました。 すべての州の資金の受け取りと支出の管理は、上院の会計の州の遠征、旧改訂大学の古い会計を解決するための部門、および水通信局の会計の遠征によって実行されました。 すべての構造体は、後に公会計監査総局に統合されました。 部門の装置は、国家管理官と XNUMX つの部門 (民事、軍事、海事の報告) で構成されていました。 財務管理は正式な性質のものであり、サンクトペテルブルクでの文書、レポート、書籍のチェックに限定されていました。 中央総局には独立した地方団体がありませんでした。 この機関は部分的に、ロシアの法律の下で幅広い権限を持つ現代の会計室のプロトタイプになりました。 さらに悪いのは、金融関係の場合でした。 封建制度の下では、貸付は十分に発達していませんでした。 国内のほとんどすべての銀行は、農奴の下にある家主にのみローンを発行しました。 1847 年には、商人向けの州商業銀行が設立されました。 したがって、この銀行は商人にのみローンを発行しました。 譲渡銀行は、紙幣の発行と硬貨への交換に従事していました。 農奴はローンの対象ではありませんでした。 中農の唯一の銀行は土地銀行でした。 これらの銀行はすべて大蔵省の傘下にありました。 その後、銀行セクターの売上高を管理するために、国家信用機関評議会が組織されました。 この機関は問題の省の一部でした。 州立銀行は、商業銀行とローン銀行に基づいて設立されました。 したがって、廃止された銀行の残高はすべて、新たに設立された銀行に送金されました。 銀行の主な活動は、利息付きの預金の保管、ローンの発行、証券や貴金属を担保とするローンの発行、金の売買、手形取引の会計処理です。 その後、ステートバンクは証券を発行しました。 1882年、農民土地銀行が設立されました。 彼の活動の基本は、貴族から土地を取得し、クラークに売却する仲介でした。 ご存じのように、銀行は高利を要求しました。 農民のすべての部門がローンで土地を購入できるわけではありませんでした。 並行して、貴族と地主のみにサービスを提供する別の銀行が設立されました。 この銀行はノーブルランド銀行と呼ばれていました。 銀行の主な業務は、土地によって貴族に担保されたローンの発行でした。 ロシアの金融システムの崩壊は、E.F。カンクリンの出現から始まりました。 1839年から1843年に彼のリーダーシップの下で。 通貨改革が実施されました。 財務省の一環として、州のクレジットノートの遠征が設立され、その機能はクレジットノートの発行でした。 少し後に解散しました。 大臣の致命的な過ちは、産業への融資と鉄道の建設を発展させたがらなかったことです。 さらに、農民とペリシテ人からの中産階級の形成は、あらゆる方法で妨げられました。 戦後、国庫は疲弊した。 莫大な資金を必要とする鉄道の建設についての質問がありました。 予算の関係でこれは無理でした。 そこで政府は鉄道会社に多額の融資を行い、利息の収益を保証しました。 財政赤字は、クレジットノートとローンの発行によって人為的に補われました。 金融システムは、戦時中(クリミア戦争中)に最終的な崩壊に見舞われました。 アレクサンダー XNUMX 世の治世中、国の社会経済的発展の変化が概説されました。 工業と貿易は、国家予算の充足を確実にするために重要になった。 ロシアの歴史における重要な瞬間は、1861 年の農民改革と償還作戦でした。 これには、国家機関の拡大と財務省の役割の増加が伴いました。 「償還に関する規則」(19年1861月XNUMX日)は、償還業務の管理はサンクトペテルブルクの安全な財務省に委託されていると述べた。 償還事件の増加に伴い、省の構造の中に主要な償還機関が設立されました。 財務省内では、後にXNUMXつの部門が分離されました。非給与料金部門と給与料金部門です。 部門の作成は、物品税のある特定の商品の賦課に関連付けられています。 特に、これはアルコール飲料の製造に関するものでした。 固定料金局は、消費税 (飲料、てんさい糖) と義務 (パスポート、司法) を担当していました。 当時、消費税は州予算の主な収入源と考えられていました。 給与局は、直接徴収と現物関税のシステムを担当していました。 XNUMX 世紀初頭に作成されました。 通商産業省は財務省の機能の一部を引き継いだ。 その後、与信業務と外国融資業務を管理する同省の役割が強化されました。 ストリピンの農業政策は、省の管轄下にあった農民銀行の活動を強化した。 彼は、新しい土地に移動するときに、割り当てられた土地の安全性について農民に融資する権利を受け取りました。 財務省の地方機関 地上では、主要な財政機関は財務省 (州内) と郡財務省でした。 当初、財務省は副知事が率いていましたが、その後、財務省の議長を任命することが決定されました。 このように、地方財政を管理する機能は、商工会議所の長に移されました。 地方裁判所は、契約の入札に関連する事件を解決しました。 これにより、国庫の資金が節約され、国内産業の発展が可能になりました。 1811年、1815年、1833年、1850年、1857年頃。 監査が実施され、その情報は財務省の経済部門に保管されました。 また、国有財産と国有農民に関連する事務も管理していました。 財務体のシステムは、州の行政区分によって特徴付けられました。 郡の財務省は財務省によって管理され、管理部門は内部の財務管理を実行しました。つまり、財務省の帳簿と年次報告書の改訂です。 1838年に、州の財産と州の農民の管理を扱う地方の州の財産省が設立されました。 したがって、財務省はこれらの訴訟を実施する権限を失いました。 郡の財務省は州の財務省に従属していた。 地元の財務省は、お金を発行し、料金を維持する責任がありました。 地方自治体の提案により、郡財務省はパスポートを発行し、スタンプを押した紙を販売しました。 行政機関-地方財務省には以下の機関が含まれていました。 1)税関地区; 2) 税関警備員; 3)マイニングボード; 4) ソルトオフィス; 5) 製造委員会; 6)商業的アドバイス。 LECTURE No. 2. ロシア連邦の予算制度 予算システムは、相互に接続されたさまざまなレベルの予算のセットです。 予算制度の構造は、政府の形態に基づいています。 財政の観点から、予算制度の編成には XNUMX つの形態があります。 1.シンプル(ユニタリ)。 この形式の国は、従属する行政区域単位(日本、イギリス、スイス、フランスなど)で構成される単一の中央集権国家を表します。 単一国家には、州予算と地方予算のXNUMX層の予算システムがあります。 このように、日本の予算制度は、国の予算、47都道府県、3255市町村の予算から成り立っています。 フランスの予算システムには、中央予算と 95 の部門の予算、および約 38 のコミューンが含まれています。 国家予算は、金融システムを通じて再分配された国民所得の一部の累積です。 州の予算には多額の税収が割り当てられており、社会経済的課題の実施に費用がかかる可能性があります。 1960年から1970年。 西側諸国では、地方自治体の行政単位の統合がありました。 その結果、地方予算の重要性が増した。 例えば、英国では地方自治体の改革が行われました。 改革の間、郡と地区への分割がありました。 さらに、農村地区や教区などの小規模な行政区分が廃止されました。 地方自治体改革の良い面は、地方予算の数が減り、その量が増えたことである。 このように、国庫と地方自治体の予算との間の予算間の関係は、より焦点を絞ったものになっています。 地方自治団体は、この地域の多くの社会問題を独自に規制することができました。 地方予算は、政府の財政、経済、および社会政策の「指揮者」として機能します。 正式には地方予算はセンターから独立していると考えられているが、実際には、地方自治体の現在の費用を賄うために、補助金や対象となる補助金の形で一般予算から多額の資金が割り当てられている。 日本では、国の予算と地方の予算の関係は、意図された目的(例えば、水力発電所の建設)のための補助金のレベルで実行されます。 2. コンプレックス (連邦、南軍、帝国)。 デバイスの複雑な形式は、互いに独立した州または領土エンティティの結合を表します(米国、カナダ、ドイツ、関連国、ロシアなど)。 連邦州には、中央政府の予算、連邦のメンバーの予算、地方予算のXNUMX層の予算システムがあります。 連邦財政構造の特徴は、予算の各レベルの独立性と、これらのレベル間のさまざまな関係です。 たとえば、米国の予算制度には次のものが含まれます。 1)連邦予算。 2) XNUMX 州の予算。 3) 地方行政単位の 80 以上の予算: a)3000地区; b)19の自治体。 c) 17 の市と町。 d) 15 の学区。 e) 29 の特別地区。 ドイツの予算制度は次のもので構成されています。 1) 連邦予算; 2)ハンザ同盟都市の予算を含む16の土地の予算。 3) コミュニティの予算。コミュニティや地区の協会の予算などを含む。 連邦予算は政府の財政基盤であり、主導的な役割を果たしています。 連邦構造下の地方予算の費用と収入は、連邦のメンバーの予算に含まれていません。また、連邦のメンバーの費用と収入は、連邦予算に含まれていません。 連邦予算には基本税が含まれています。 米国の個人所得税と法人所得税の収入は 60% です。 最も重要な費用は、連邦予算に割り当てられています。軍事、経済、社会、行政などです。 ドイツの連邦予算には、EUへの参加に関連する支出項目があります。 連盟のメンバーの予算の収入は、税金、彼らの財産からの収入、そしてローンの発行を通じて調達された資金です。 土地の予算に対する収入の大部分は、いわゆる直接税です:所得税、相続税、法人所得税、固定資産税。 カナダなどの州予算の主な収入源は、物品税、所得税、法人所得税、社会保険基金への支払いです。 連盟のメンバーの予算の支出は、経済的および社会的活動における彼らの機能、農業および個々の産業への財政援助の提供、行政機関(司法機関、警察)の維持に応じて実行されます。 予算チェーンのすべてのレベルは密接に相互に関連しています。 各州は、予算システムのリンク間の相互作用の方法が異なります。 米国では、連邦予算からの資金は、補助金の形で州および地方の予算に送られます。 次の形式の金融リンクがあります:ブロックと収入共有プログラム。 ブロックには、州および地方政府に提供される連邦補助金が含まれます。 領土の当局は、特定の社会経済的分野(例えば、医療、雇用、住宅建設など)でそれらを使用する権利を有します。 ドイツでは、連邦予算からの資金が補助金の形で州の予算に移されます。 次に、土地の当局は、対応する金額をコミュニティに転送します。 ロシア連邦の予算コードに従って、ロシア連邦の予算システムは、次のレベルの予算で構成されています。 1) 連邦予算および州予算外基金の予算。 2) ロシア連邦の構成組織の予算および領土国家予算外基金の予算。 3) 市区町村、都市区、モスクワとサンクトペテルブルクの連邦都市の市内市組織の地方予算。 4) 都市部と農村部の集落の予算。 各レベルには、予算の財源の開発、採用、実行、管理のプロセスがあります。 連邦予算および州の予算外基金の予算は、連邦法の形で作成および承認されています。 ロシア連邦の構成団体の予算および領土国家の非予算基金の予算は、ロシア連邦の構成団体の法律の形で作成および承認されます。 地方予算は、地方自治体の代表機関の法的行為の形で作成および承認されます。 すべてのレベルで、年間予算は暦年に対応するXNUMX会計年度に対して作成されます。 それぞれの地域のすべての予算の合計は、連結予算を構成します。 ロシア連邦の統合予算には以下が含まれます。 1)連邦予算。 2)ロシア連邦の予算システムの他のレベルの予算のセット。 連結予算には、州および準州の予算外資金の予算は含まれていません。 政府間移転もこのシステムには含まれていません。 連結予算の使用は、予算の計画と予測のプロセスと密接に関連しています。 その定量的特性は、連邦、地域、および地方の予算の指標の現実と妥当性を確認するのに役立ちます。 予算の概要 - これは、統合された予算を特徴付けるすべての指標の接続 (統合) を反映する決済文書です。 統合の過程での間違いを避けるために、収入、支出、赤字(黒字)などの主な予算指標を合計するための特定の規則が守られています。 一連の予算の最終的な指標を決定する場合: 1) 財政赤字を他の予算の黒字と均衡させることは禁止されています (つまり、統合予算の一部として、一部の予算の赤字と他の予算の黒字を相互に削減すること)。 2)転送の二重カウントは、XNUMXつの予算の収入の一部であると同時に、より高い予算の構成における費用であるため、受け入れられません。 ロシアで予算制度が効果的に機能するためには、次の原則を遵守する必要があります (RF BC の第 28 条)。 1) ロシア連邦の予算制度の統一。 この原則は、ロシア連邦の予算法の統一、予算の文書化と報告の形式、支出義務の確立と履行、収入の創出と予算支出の実施などのための単一の手順を意味します。 2) ロシア連邦の予算システムのレベル間の収入と支出の差異。 予算間の歳入と歳出の区切りの原則は、特定の種類の権限をさまざまなレベルの政府に分配および割り当てることを意味します。 この原則は、主に当局に割り当てられた機能のパフォーマンスに関連しています。 3) 予算の独立性。 予算の独立性の原則には、当局が採択された予算を独自に形成し実行する権利が含まれます。 さらに、州および市当局は、予算資金を効率的に使用する責任があります。 地域および地方自治体の当局は、それぞれの予算に対する税収として税金および手数料を設定する権利を有します。 下位予算の独立性は、支出形成の独立性に表れています。 より高い予算から対象となる費用の補助金や補助金を受け取った場合、「センターが定めたニーズにそれらを使う」義務が生じます。 4) ロシア連邦、地方自治体の対象者の予算上の権利の平等。 ロシア連邦、地方自治体の主題の予算権利の平等の原則は、政府機関の予算権限を決定し、統一された原則と要件に従って予算間移転を提供するための量、形式、および手順を決定することを意味します。 この原則は、ロシア連邦憲法にも記載されています。 予算上の権利の平等の原則は、実際には常に実施されているわけではありません。 これは、地域と地方自治体の間での移転資金の不均一な分配によるものです。 5)予算の収入と支出、州の非予算基金の予算の反映の完全性。 予算の収入と支出、州の予算外基金の予算の反映の完全性の原則は、予算のすべての収入と費用、州の予算外基金の予算、およびロシアの税と予算の法律によって決定される他の義務的な収入を意味します連邦、州の予算外基金に関する法律は、予算、州の予算外基金の予算に必ず反映され、完全に反映される可能性があります。 6) 予算バランス。 原則は、予算支出の量が収入の総量に対応することを意味します。 7) 予算資金の使用の効率性と経済性。 予算資金の使用における効率性と経済性の原則とは、予算を作成および実行する際に、承認された機関および予算資金の受領者が、最小限の資金を使用して望ましい結果を達成する必要性から、または最良の結果を達成する必要性から出発する必要があることを意味します予算によって決定された資金の量を使用します。 予算資金を節約する方法の XNUMX つは、調達キャンペーンまたは入札です。 8)予算支出の一般的な(総計の)補償範囲。 支出の一般的な(総計の)補償の原則は、すべての予算支出が、その赤字の資金源からの予算収入と収入の合計額によってカバーされなければならないことを意味します。 9)宣伝。 宣伝の原則は、予算の作成、承認、および実行に関する情報の可用性を意味します。 秘密の記事は、連邦予算の一部としてのみ承認できます。 10) 予算の信頼性。 予算の信頼性の原則とは、関連する地域の社会経済的発展の予測と予算の収入と支出の現実的な計算のための指標の信頼性を意味します。 11) 予算資金のターゲティングとターゲティングされた性質。 ターゲティングの原則は、意図した目的のために予算資金を使用することを意味します。 対象となる財源は、特定の予算受領者に割り当てられます。 この原則に違反すると、予算法に違反することになります。 講義第3号。予算政策の基本 国家の発展における戦略的目標の達成は、財政政策に基づいています。 財政政策の実施は、中期(長期)の見通し、予算、および国家がその機能を実行するためのこれらの資金の最も効率的な使用のための財政計画の準備を通じて行われます。 予算政策の実施の対象は、財源を形成し使用する権限を持つ当局です。 国家の財政政策は、国の国内経済だけでなく、財政法の要件にも焦点を当てる必要があります。 財務政策の優先目標は次のとおりです。 1) 現実に適応した法律の形成; 2) 税制の機能効率を高めると同時に税負担を軽減する。 3)金融システムの発展に関する適切な計画と予測の形成。 4) すべてのレベルで予算の最大バランスを達成する。 5) 税関システムの機能に対する効果的な利益。 6)様々なレベルの予算などへの収入を刺激するための条件の作成。 金融政策は、予算政策、関税政策、金融政策などの構造的なリンクで構成されています。 ロシアのWTO加盟に関連する税関政策の分野で変化が起こっています。 この組織の規則によれば、これらの規則が適用される地域では、輸入税は適用されません。 現在、通関手数料と関税のシステム全体、およびそれらの利点がロシア連邦の領土で運用されています。 ロシア連邦の税関コードは、特別な関税制度を規定しています。 金融政策は、ロシア連邦政府と中央銀行によって形成されています。 その主なタスク: 1) インフレ率の安定。 これは、経済成長が注目される水準に達したことを指します。 2) 決済取引における最新技術の適用。 3) マネーサプライの管理。 4) 変動為替レートの維持。 税政策の枠組みの中で、主な仕事は税負担を軽減することです。 それに伴い、税法改正が行われています。 中小企業の課税に関連する問題は改善にシフトしています。 そのような事業体のために特別な税制が開発され、実施されてきました。 これらには、帰属所得に対する単一税の形の税制と簡素化された税制が含まれます。 所得税率の引き下げ。 同時に、税額控除の大部分が対象の予算に費やされます。 一方、地方当局は、この率を引き下げる立法権を持っています (17%)。 これらすべてが、企業の利益を合法化するための前提条件を生み出します。 所得税、統一社会税、付加価値税に対する優遇税制を適用するための制度が開発されました。 USTの逆進スケールが導入されました。つまり、課税ベースが増えると、税率が下がります。 特別なゾーンには特別な特典も提供されます。 法律では、レクリエーション、技術的および革新的、科学的および技術的のXNUMX種類の経済自由区域が規定されています。 彼らのために、州はUST、所得税のための多くの税金と給付の免除を提供しました。 ロシアの現在の予算政策は、ロシア連邦の経済発展、生活の質の向上、市民の安全の確保という戦略的目標に沿ったものです。 国家プロジェクトはますます重要になっています。 教育の質の向上、市民への手頃な価格で快適な住宅の提供、人口の健康の改善、田舎でのまともな生活条件の創出、農工業生産の開発など、緊急の問題を解決するための基盤が作られています。 上記の分野に対処するためのいくつかの連邦および地域のプログラムは、予算間の移動を検討する際にリストされています。 一部の国家プロジェクトは、必要な資金を受け取ります。 ただし、ここにもいくつかの矛盾があります。 そのため、最初は、特定のカテゴリーの教師と医療従事者への追加支払いの導入により、統一社会税の支払いと地区係数の支払いのための資金が考慮されていませんでした。 その結果、連邦予算の修正は、その執行の過程で再び要求されますが、これは歓迎されません。 社会的資金に関しては、公共部門組織の特定のカテゴリーの従業員の賃金、軍人および法執行官の金銭的手当、年金、および母性と子育てに関連する多くの給付が大幅に引き上げられました。 現物給付制度の改革の結果は前向きでした。 この改革により、国民に対する社会的支援の効果を高めることが可能になりました。 これらの目的のための予算資金は、必要な量で提供されます。 公共調達に関する新しい連邦法が施行され、入札の実施手順がより明確に規制され、サプライヤーの範囲が拡大し、予算資金がより効率的に使用されるための条件が作成されました。 これにより、予算資金のより経済的な支出が可能になります。 2006 年以降、州の投資支出額が連邦予算で増加し、投資基金が設立されました。 異なるレベルの予算間の連邦関係の改革が続けられた。 すでに前向きな進展が見られます。2005 年の連邦予算とロシア連邦の構成組織の予算は、立法によって確立された歳出義務と歳入源の境界設定の条件下で初めて執行されました。 これにより、地方予算の収支は増加した。 毎年、ロシア連邦の構成団体の財政支援システムの透明性が高まっています。 しかし、補助金の分配に使用されるメカニズム (予算の充足度の計算、遅れている地域の均等化) は、自国の潜在的な税の成長を刺激することに十分に焦点を合わせていません。 連邦予算からの補助金の提供により、対象の州当局の独自の権限の範囲が拡大されました。 ロシア連邦の構成団体の州当局は、法律で定められている場合、ロシア連邦の構成団体の予算を犠牲にして費用を負担してロシア連邦の権限の行使に参加する権利を受け取りました。フェデレーション。 地方自治団体に関しても同様の決定がなされています。 2006 年の前向きな進展は、新しく形成された自治体のための独自の予算の形成でした。 地方自治体に関する新しい法律によると、被験者は予算間関係の新しいモデルへの移行を独自に決定します。 対象者の半数以上が、財源の形成と分配に関する規則をすでに採用しています。 統一社会税の基本税率の引き下げにより、(主に製造業の)税負担が大幅に軽減されました。 С 2006 г. принята новая методика формирования бюджета страны. В России имеется значительный опыт планирования хозяйственной и прочей деятельности. Достаточно вспомнить пятилетку. В постсоветский период власти отказались от данного вида управления. С учетом накопленного опыта мы возвращаемся к трехлетнему планированию. С помощью этого будет более качественно определяться бюджетная политика. ただし、計画プロセスの停止 (「ブレーキ」) 力は、2006 ~ 2008 年の長期財務計画の採用でした。 計画期間の開始後。 これは、結果ベースの中期予算編成モデルの導入を客観的に妨げています。 2006 年のもう XNUMX つの肯定的な瞬間は、予算システム全体が連邦財務省の機関の現金執行サービスに移管されたことです。 現在、予算政策は、国民の生活の質の向上、経済と社会圏の前向きな構造変化を確保するための条件の作成、マクロ経済バランスの問題への対処、効率と透明性の向上の必要性に基づいて形成されています。財政管理の。 もうXNUMXつの重要な点は、インフレ率が徐々に低下していることです。 インフレ率の抑制は、インフレの原因の排除に基づくべきです。 設定されたタスクを実装するために、ロシア連邦政府は次の戦略的分野に責任があります。 1) 重要な点は、ロシア連邦の予算制度のバランスを長期的に確保することです。 これは、年金および国家社会保険の分野における義務に特に当てはまります。 新しい混合年金積立て制度の発効に伴い、連邦予算から年金基金への控除に関する新しい規則を作成することが必要になりました。 厄介な点は、予算収入が世界の石油価格の変動に依存していることです。 したがって、予算支出戦略は、商品市場の価格状況の現在の評価に基づくのではなく、長期的な傾向に基づく必要があります。 2) 予算政策の分野における主な方向性は、安定化基金における予算収入の継続的な蓄積であるべきです。 基準額を超える安定化基金の資金は、財政赤字の外部資金源を置き換えるため、および国家の対外債務を早期に返済するために使用されるべきです。 実践が示すように、そのようなファンドの形成は安定感を与えます。 しかし、ロシア連邦大統領によれば、石油価格下落のリスクを軽減するために安定化基金に留保される資金(準備金部分)と、それを超えて形成される資源とは明確に分離されるべきである。この金額(「次世代基金」)。 準備金部分のボリュームをGDPのパーセンテージとして設定することが提案されています。 3) 予算支出のより効率的な回収が必要です。 すべてのレベルの予算の支出は、最終結果に集中する必要があります。 同時に、当局に課される義務は、これに割り当てられた財源と同等でなければなりません。 4) 中期財務計画の役割を高める。 すでに 2007 年に、中期 (2008 年から 2010 年) の連邦予算が承認されました。 予算案を作成し、検討する際には、予算割り当ての使用結果に関する報告を考慮に入れる必要があります。 5) 部門レベルで財務管理の質を評価し、内部監査を開発し、財務規律を強化するための方法と手順を開発および実施することにより、予算基金の主要管理者の独立性と責任をさらに拡大する。 6) 州および地方自治体のニーズに合わせた調達の透明性と効率性を確保する。 現在、21.07.2005 年 94 月 XNUMX 日の連邦法第 XNUMX-FZ 号「商品の供給、業務の遂行、州および地方自治体のニーズに対するサービスの提供の発注について」の規定の実施のための規制の枠組みの形成」が完成しています。 オークションで購入する必要がある商品、作品、サービスのリストを決定すること、および防衛およびセキュリティのニーズのための製品の購入の詳細に特に注意を払う必要があります。 この分野でのポジティブな瞬間は、州および地方自治体のニーズに合わせた製品の供給に関する長期契約の締結です。 州と地方自治体の顧客による共同入札の実施を拡大する予定です。 これにより、連邦政府の必要に応じた入札の実施に関する共同決定の採用をより効果的に促進することが可能になります。 7)国有財産管理の改善。 国や地方自治体の財産の民営化の目的は、一時的な収入を得ることだけであってはなりません。 まず第一に、経済の関連セクターの構造変化に貢献し、経済、社会、予算にプラスの効果を期待できるようにする必要があります。 できるだけ早く、私有物の下にある土地区画の償還価格を引き下げる問題を法的に規制する必要があります。 財産の非国有化の既存のシステムの欠点には、民営化手続きの遅れが含まれます。 それらの順序を再検討する必要があります。 その結果、民営化手続きが加速され、予算システムへの歳入が増加します。 8)最貧国の債務負担を軽減するための世界共同体のイニシアチブへのロシアの効果的な参加。 GXNUMXサミットでは、アフリカ諸国の債務を帳消しにすることが決定されました。 9) 商品の輸出と技術の輸入、大規模な投資プロジェクトの長期融資を支援するための、国営投資専門機関の再編と増資。 このために、工業生産、技術革新、観光・レクリエーションの経済特区に関する法律を作成するために多くの作業が行われました。 民間投資を拡大するために、投資ファンドやベンチャーファンドの資金を活用する仕組みが広く利用されています。 30.05.2006 年 2007 月 2006 日の連邦議会への予算メッセージ「2007 年の予算政策について」、XNUMX 年から XNUMX 年の税政策に従って。 中期的には、経済の前向きな構造変化を刺激し、総税負担を一貫して削減し、税務行政を質的に改善する必要性に基づいて形成されるべきです。 生産共有契約に関する法律が施行されています。 州は、鉱床の研究と開発を保証しています。 東シベリアとロシア連邦の大陸棚にある新たに委託された油田の鉱物の抽出にゼロ税率を導入し、枯渇した油田に対するこの税率の減税係数を確立することが決定されました。 。 世界の石油価格に応じて、この税を計算するために今日使用されている公式をロシア連邦の税法に恒久的に掲載する予定です。 イノベーションを刺激するためには、研究開発費(成果が出なかったものも含む)の所得税減税費用をXNUMX年からXNUMX年に短縮する必要がありました。 物品税徴収システムの改革は、より質の高い商品の消費を刺激することに焦点を当てるべきです。 ガソリンの物品税率をその品質に応じて差別化するという問題は、すでに解決されており、メリットが確立されています。 紙巻たばこに物品税を支払う手順は、紙巻たばこの小売価格から物品税率の従価税の要素を計算することから成ります。 従価税率は、自然金利と金利の組み合わせです。 今後数年間、石油製品の物品税のインデックス化は実行されません。 税金と手数料に関する法律の革新は、土地と財産という 2009 つの地方税を統合することです。 代わりに、単一の地方固定資産税が作成されます。 おそらくこれは、多かれ少なかれ効果的な大量不動産評価の手続きにつながるでしょう。 このプロジェクトは開発中です。 このタイプの税は XNUMX 年に導入される予定です。 2007年から2009年までのロシア連邦の長期財政計画の策定中のロシア連邦政府。 2007 年の連邦予算案は、公共部門の賃金、軍人および法執行官の給与を引き上げるために下された決定を実施するための資金を提供する必要があります。 年金受給者の生活水準を上げるという問題を解決することに特に注意を払う必要があります。 特に、社会年金の規模を年金受給者の最低自給自足以上の水準にするという早期の決定を確実に実施する必要がある。 ロシア連邦大統領のロシア連邦議会へのメッセージでは、出生率を大幅に高めるために、母性と子供性の支援システムの質的改善のためのタスクが設定されました。 2007年以降の連邦予算を作成する際には、その実施に必要な資金を考慮に入れる必要があります。 特に、2007年に施行された「出産資本について」の法律が採択された。 法律は250万ルーブルの支払いを規定しています。 1 年 2007 月 XNUMX 日から、XNUMX 人目以降の子供を出産または養子に迎えた女性。 また、これらの資金は、子が XNUMX 歳になった後、または養子縁組の日から XNUMX 年が経過した後にのみ提供されることに同意します。 母性資本からのお金の全部または一部は、教育、家族の子供、住宅の購入、および母親の労働年金の積立部分の形成に向けることができます。 同時に、この金額は、インフレ率の上昇率を考慮して、毎年見直されます。 2007-2008年優先国家プロジェクトの実施のための資金の配分に賭けがなされた。 2007年の作業を計画する際には、すべてのレベルの予算からの資金、州の予算外資金、およびプロジェクト活動の実施に割り当てられたその他の資金源がすでに考慮されています。 さらに、予算資金の支出の透明性が高まります。 財務管理における優先事項は、教育と健康プロジェクトの調整された実施と、関連産業の構造的近代化のための措置の採用です。 共同実施は、政府のすべてのレベルで実施されます。 教育分野では、まず、一般教育機関で新賃金制度を導入している地域を支援する。 教師のカテゴリーのサポートに関しては、最高の教師を奨励するプログラムが非常に重要です。 教育への実際の融資の問題が提起されています。 農業産業部門では、最新技術の導入を促進し、融資や農業保険をさらに発展させ、農村地域の生活水準を向上させるという課題が関連しています。 本事業の実施は、主に農村開発の目標プログラムの形成に基づいている。 非常に重要なのは、リースの支払い、銀行ローンに関する農業生産者向けの地域予算からの補助金です。 多くの被験者は、使用した金額を払い戻すために送金を受け取ります。 リースの開発は、最も経済的な農業機械や設備の使用を刺激するはずです。 講義番号4。ロシア連邦の連邦予算は、国の主要な財政計画です 予算は、再生プロセスにおいて重要な経済的、社会的、政治的役割を果たします。 国家は、産業間の国民所得の再分配に影響を与えます。 予算を通じて、国家はより弱い非金銭部門 (農業、文化、教育、医療など) に影響を与えることができます。 連邦予算 - 会計年度に基づく、ロシア連邦の支出義務の履行を目的とした資金の形成および支出の形態。 他の経済カテゴリーと同様に、予算は特定の機能を実行します。予算基金の形成、その使用、意図された目的のための基金の使用の管理です。 最初の機能は、税収と税外収入からなる所得の形成に関連しています。 主な収入源は、国民生産物の再分配の結果として得られる経済主体の収入である。 予算収入の構造は一定ではなく、一定期間における国の経済発展に依存します。 別の機能は、予算資金の的を絞った使用に関連しています。 最後に、XNUMX 番目の関数には、XNUMX 番目と XNUMX 番目の関数の両方に関連付けられたコントロールの作成が含まれます。 予算資金の対象を絞った使用は、管理の対象となります。 このための特別なレポート フォームがあります。 RF Budget Code に従って、予算には独自の構造があります。 主な構成要素は予算の歳入と歳出です。 収入と費用は、順番に、グループ化の対象となります。 ロシア連邦の予算分類は、すべてのレベルでの歳入、歳出、および財政赤字の原因をグループ化したものです。 ロシア連邦の予算分類には以下が含まれます。 1)ロシア連邦の予算収入の分類。 2) RF 予算支出の機能分類。 3) RF 予算支出の経済的分類。 4)ロシア連邦の財政赤字の内部資金源の分類。 5) 連邦予算赤字の外部資金源の分類; 6)ロシア連邦、ロシア連邦の構成機関、地方自治体の州の内部債務の種類の分類。 7) ロシア連邦の国家対外債務およびロシア連邦の国家対外資産の種類の分類; 8) 連邦予算支出の部門別分類。 RF BCの第4章に従って、RF予算収入の分類は、RF予算システムのすべてのレベルでの予算収入のグループ化です。 ロシア連邦の予算収入の分類には、予算収入の管理者のコード、グループ、サブグループ、記事、サブアイテム、要素、プログラム(サブプログラム)、および経済的収入の分類のコードが含まれます。 収入の経済的分類は、経済的内容による一般政府取引のグループ化です。 自己所得と規制所得には違いがあります。 恒久的に固定されています(これらは税金、非税金、無償の送金です)。 規制所得 - 予算を引き下げるための控除基準 (表 1) が確立されている支払い。 表1 標準

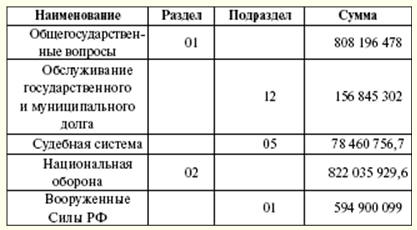

ロシア連邦の予算の支出の機能分類は、すべてのレベルの予算の支出のグループです。 それは、州の主要な機能の実施と地域の重要な問題の解決のための予算基金の方向性を反映しています。 ロシア連邦の予算の支出の機能分類の最初のレベル-州の機能を実行するための予算資金の支出を決定するセクション。 ロシア連邦の予算の支出の機能分類の第 XNUMX レベル - セクションのコンテキストで国家の機能を実行するための予算資金の方向を指定するサブセクション。 連邦予算の支出の対象項目の分類は、ロシア連邦の予算の支出の機能分類の第XNUMXレベルを形成し、連邦予算基金の主な管理者の活動の特定の領域における連邦予算支出の資金調達を反映しています。ロシア連邦の予算の支出の機能分類のサブセクション。 予算支出の種類の分類は、ロシア連邦の予算の支出の機能分類の第2レベルを形成し、対象項目ごとの予算支出の資金調達の方向性を詳述します(表XNUMX)。 表2 2007 年の機能分類別の支出の分布 (千ルーブル)

ロシア連邦の予算の支出の経済的分類は、ロシア連邦の予算制度のすべてのレベルの予算の支出を経済的内容に従ってグループ化したものです。 ロシア連邦の財政赤字の資金調達源の分類は、それぞれの予算の赤字を補うために、ロシア連邦、ロシア連邦の構成団体、および地方自治体によって集められた借入資金のグループです。 連邦予算支出の部門分類は、連邦予算基金の主な管理者間の予算基金の分配を反映する支出のグループです。 支出のタイプは、財政的補償のソースによってサポートされています。 新しいタイプの支出が発生した場合、新しいタイプの支出の財源を他のレベルの予算に移転する必要があるかどうかを含め、新しいタイプの予算支出の財源と手続きを決定する必要があります。 予算支出の構造には、資本支出と現在の支出が含まれます。 資本的支出は、新しく設立された法的組織に投資し、既存の組織を支援することを目的としています。 サポートの形式は予算クレジットです。 資本的支出は、支出の経済的予算分類によって決定されます。 現在の支出は、予算を下げるための補助金と補助金の提供に関連しています。 提供された予算ローンに加えて、予算資金を使用する他の形態があります(予算、移転、政府契約に基づく支払い、予算間移転など)。 予算の一部として準備金を作成する慣行は広く行き渡っています。 基金の規模は、総費用の3%を超えてはなりません。 このような資金を創出する目的は、予期せぬ費用(自然災害による損失、発生した事故による復旧作業)のために予備の在庫を使用することです。 したがって、ロシア連邦大統領の準備基金は、連邦予算の一部として形成されます。 その量は、確立された費用の1%を超えてはなりません。 ロシア連邦大統領のみがこの基金の資金を処分する権利を有します。 ただし、基金の資金を選挙やその他のイベントのために個人的な目的で使用することは禁止されています。 この基金は、緊急の費用のために作成されます。 2007 年の総収入は 6 ルーブルに達しました。 収益部分の構造は、税収と非税収で構成されます。 税収のリストは、法的に定められた税金と手数料によって異なります (表 964)。 同時に、異なるレベルの予算間で税源のシェアが分配されます。 今年は、所得税、付加価値税、物品税、鉱物抽出税、統一社会税、水税、水生生物資源利用徴収が決定された。 予算への収入の面で最初の場所は、付加価値税、天然資源の使用料、および鉱物の抽出に対する税によって占められています。 税関の支払いは収入の大きな部分を占めています。 新しい種類の税の確立、その取り消しまたは変更は、ロシア連邦の税法に適切な変更を加えることによってのみ可能です。 連邦立法当局は、連邦執行当局が意見を提出した後、ロシア連邦の予算コードを修正することによってのみ、新しいタイプの非税収入を確立し、既存の収入をキャンセルまたは変更することができます。 表3 2007年の連邦予算に対する税収

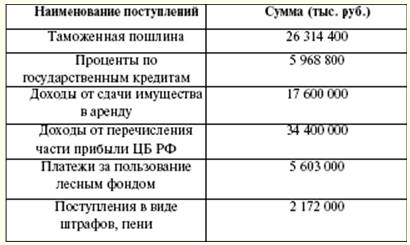

連邦予算の非税収 (表 4) は、次のものから形成されます。 1)国有財産の使用による収入、予算機関が提供する有料サービスによる収入。 2) ロシア連邦によって設立された単一企業の利益の一部である、エチルアルコール、アルコール製品、およびアルコール含有製品の生産および流通に関連する活動を実行するためのライセンス発行のための税金およびその他の義務的な支払いおよび手数料の控除後の残り; 3)関税および通関手数料。 4)水域の使用料。 5) 水生生物資源の使用料。 6) 環境への悪影響に対する支払い。 7) 税金およびその他の義務的な支払いの後に残るロシア銀行の利益 (連邦法によって確立された基準による)。 8) 外国の経済活動からの収入; 9)その他の収入。 表4 2007年の予算に対する非税収入

連邦目標予算基金の収入は、連邦予算の収入で考慮されます。 領収書は確立されたレートで作成され、連邦のターゲット予算と領土のターゲット予算基金に分配されます。 収支項目の検討の過程で、赤字が発生する可能性があります。 そのような場合、財政赤字の資金源は承認されます。 資金源は、翌会計年度の法律で議会によって承認されます。 ロシア銀行からのクレジット、およびロシア銀行によるロシア連邦の債務の取得、ロシア連邦の対象、初期配置中の地方自治体は、財政赤字の資金源にはなり得ません。 連邦財政赤字の資金源は次のとおりです。 1) 内部情報源: a)ロシア連邦がロシア連邦の通貨で信用機関から受け取ったローン。 b) ロシア連邦に代わって証券を発行することによって実行される政府融資。 ロシア連邦の国家借入金は、個人および法人、外国、国際金融機関から集められたローンおよびクレジットであり、ロシア連邦の債務は、借り手または他の借り手によるローン返済の保証人として発生します。 c) ロシア連邦の予算システムの他のレベルの予算から受け取った予算ローン。 d)国有財産の売却による収入。 e)州の株式および準備金への支出を超える歳入の超過額。 f)連邦予算基金の会計のための勘定の基金の残高の変更。 2)外部ソース: a)ロシア連邦に代わって証券を発行することにより外貨で行われた政府融資。 b)ロシア連邦によって引き付けられた、外貨で提供される外国政府、銀行および企業、国際金融機関からの貸付。 予算の起草に先立って、ロシア連邦の社会経済的発展、ロシア連邦の構成団体、地方自治体および経済部門の予測の策定、ならびに以下に基づく連結財政収支の準備が行われる。行政当局が予算案を作成する。 プロセス全体は、ロシア連邦大統領の予算メッセージから始まります。このメッセージは、前年のXNUMX月までに連邦議会に送られます。 ロシア連邦政府、および地方レベルでは、地方自治体の執行機関が予算の設計に従事しています。 予算案は財務省が作成します。 予算案の作成には、ロシア連邦大統領のメッセージ、社会経済開発の予測、連結財政収支の予測、特定の地域における経済部門の開発計画が使用されます。 さらに、計算では、現在の税法、ロシア連邦の予算システムの他のレベルの予算からの財政援助の推定額、予算システムのあるレベルから別のレベルへの支出の種類と金額に関する情報を使用します。州または地方自治体のサービスを提供するための財政費用の基準。 予算編成は、一人当たりGDP、インフレの重要な指標の計算に依存します。 州または地方自治体の経済部門の開発計画には、次のものが含まれます。 1) 連邦国有企業の財務および経済活動のリストおよび要約計画; 2) 国または地方自治体の単一企業の財務および経済活動のリストおよび要約計画。 3)州または地方自治体の財産の民営化および州または地方自治体の財産への財産の取得のためのプログラム。 4)予算基金の主な管理者のための州または地方自治体の従業員および軍人の最大人員配置に関する情報。 次の会計年度の予算案と同時に、以下が作成されます。 1)会計年度の関連地域の連結予算の予測。 2) 会計年度の対象投資プログラム。 3) 国または地方自治体の経済部門の開発計画。 4) 州または地方自治体の債務の構造および内外借入プログラム。 5)提供された税制上の優遇措置による予算損失の評価。 6)現在の会計年度の予算の予想される実行の評価。 さらに、ロシア連邦財務省は、中期的な指標となる予算指標、つまり予算に関する連邦法案を作成しています。 同時に、中期的な社会経済発展の見通しや連結財務収支の見通しも作成中です。 連邦予算の形成は、ロシア連邦政府による次の会計年度のロシア経済の機能の計画予測の選択から始まります。 選択された計画予測に基づいて、連邦予算支出が分配されます(表5)。 表5 ロシア連邦の予算制度のパラメータ(10億ルーブル)

予算支出に影響を与える指標が詳細に検討されています。 これらには、最低生活費と最低賃金の関係、最低老齢年金、最低奨学金、手当およびその他の支払い、公共部門の従業員の賃金と州年金の指標化手順に関する提案、連邦政府の金銭的手当が含まれます。公務員、軍人の年間および平均期間の金銭的手当。 その後、プロジェクトは資金の特定の受取人に送られます。 予算の特性に基づいて、将来的には、会計年度の最大資金額の分配は、支出の機能的および経済的分類と予算資金の受領者に従って行われます。 この段階では、経済および社会分野のセクターにおける構造的および組織的改革、いくつかの規制法的行為の廃止に関する提案が検討されています。 調整されていない問題はすべて、財務大臣が率いる部門間政府委員会によって解決されます。 予算案に付随する文書: 1)今年の過去の期間におけるロシア連邦の社会経済的発展の予備的結果。 2) 次会計年度のロシア連邦の社会経済発展の予測。 3) 翌会計年度の予算および税制の主な方向性。 4) 国および地方自治体の経済部門の発展を計画する。 5) 翌会計年度のロシア連邦領域の連結財政収支の予測。 6) 次会計年度のロシア連邦の連結予算の予測。 7)連邦予算とロシア連邦の構成組織の統合予算との関係に関する基本原則と計算。 8)地域開発のための連邦対象プログラムおよび連邦プログラムのプロジェクト。 9) 連邦の対象を絞った投資プログラムの草案を作成する。 10) 国家軍備計画の草案。 11) 国営企業および地方自治体の民営化プログラムの草案。 12) 連邦予算歳入の分類、ロシア連邦予算の歳出の機能的分類のセクションおよびサブセクションの条文に基づく計算、および翌会計年度の連邦予算赤字。 13)ロシア連邦の国際条約。 14) ロシアの国家対外借入プログラムの草案; 15) ロシア連邦による外国への国家融資の提供に関するプログラム草案。 16)ロシア連邦の州の対外債務の構造案を債務の種類ごとに分類し、個々の州ごとに分類する。 17) ロシア連邦の国家内部債務構造の草案および内部借入プログラムの草案; 18) 奨学金、手当および社会的支払い、連邦公務員の給与、軍関係者の金銭的手当の最低額を指標化するための提案、および公共部門組織の従業員の報酬を指標化する (増加させる) ための提案。 19) 効力が取り消され、または停止された立法行為のリスト。 20)安定化基金の予測量の計算。 暫定的に指定された草案は、ロシア連邦大統領とロシア連邦政府に送られます。 次の会計年度の連邦予算に関する連邦法案は、26月XNUMX日までに下院に提出された場合、期限内に提出されたと見なされるものとします。 予算の主な指標を検討し、付随する文書を準備した後、プロジェクトは議会による検討のために提出されます。 この段階で、予算の立法上の検討を行う権利を有する機関の間で意見の相違が生じた場合、上記の文書に加えて、各機関からの予算見積もりの草案が検討のために提出されます。 予算案は、予算の検討を担当するDuma委員会に送られます。 委員会によって実行された作業の結果は、その結論です。 プロジェクトが承認されない場合、プロジェクトを輸送する方法はXNUMXつあります。Dumaによってレビューされるか、改訂のために政府に送られます。 多かれ少なかれ修正されたドラフトが、連邦評議会、Duma オフィス、および Accounts Chamber に送られます。 連邦予算に関する連邦法草案の検討手順 ロシア連邦の下院が代表を務める代表機関は、次の会計年度の連邦予算に関する連邦法草案を XNUMX 回に分けて検討します。 最初の読書では、州の非予算基金の予算に関する法律、最低年金、公共部門組織の従業員の報酬のための統一関税率表の最初のカテゴリーの関税率、州年金の索引付けと再計算の手順、最低賃金。 連邦法からの逸脱の場合、税法、州の非予算基金への保険拠出率に関する立法行為に変更を加える必要があります。 最初の読書では、予算自体の枠組みを検討します。 ロシア連邦の社会経済発展の予測、予算と税制の方向性、連邦予算とロシア連邦の構成組織の予算との関係に関する原則と計算、国家プログラムの草案外部借入(財政赤字の外部資金調達として)、グループ別の連邦予算収入、サブグループ、および分類記事が議論されます.ロシア連邦の予算収入、連邦予算赤字の絶対額、および次の連邦予算支出のパーセンテージとして会計年度と連邦予算赤字をカバーするソース、連邦予算支出の総量。 ロシア連邦政府、予算委員会、および会計会議所は、読書の最初の段階に参加しています。 これらの主題の仕事は、報告書と共同報告書の作成と閲覧にあり、それに基づいて、Dumaは法案について決定を下します。 予算が最初の読書で拒否された場合、ドラフトは連邦予算の主な特徴を明確にするために調停委員会に提出されるか、修正のために政府に返送されます。 下院が最初の読会で草案を XNUMX 回拒否することを決定した場合、ロシア連邦政府への不信という世界的な問題が生じます。 下院が連邦予算案を20回拒否した場合、下院の経済政策委員会から提出された指示と提案に従って、ロシア連邦政府によって最終決定されます。 改訂期間はXNUMX日です。 最初の読み取りにおける予算の二次的な考慮は、10 日を超えてはなりません。 第 XNUMX 読会では、連邦予算支出は、第 XNUMX 回読会で承認された連邦予算支出の総量内で、ロシア連邦予算の支出の機能分類のセクションによって承認され、連邦財政支援基金の規模は、 RF サブジェクト。 レビュー期間は15日です。 検討の第XNUMX段階では、機能分類に従って予算支出を調整することができます。 この状況に関する質問は、予算委員会によって検討されます。 下院が連邦予算に関する連邦法案の第 XNUMX 回読会で否決した場合、同法案は調停委員会に提出されます。 XNUMX番目の読み物では、連邦予算支出は、支出の機能分類のサブセクションと連邦予算基金の主な管理者によって承認されています。 ロシア連邦の主題によるロシア連邦の主題の財政支援のための連邦基金の資金の分配、国防命令の主な指標、および連邦の対象となるプログラムに資金を提供するための連邦予算支出が考慮されます。 XNUMX番目の読書では、支出の機能分類のサブセクションと連邦予算基金の主な管理者によって、将来の予算を修正する最後の機会があります。 未回答の質問は調停委員会に送られます。 25 回目の読み上げには XNUMX 日が割り当てられます。 委員会は、導入された修正案を10日以内に検討し、その後、意見を提出します。 最後の 15 回目の読み上げは XNUMX 日以内に行われます。 この段階では、修正は行われませんが、法案に対する投票が行われます。 作成された法案は連邦院に提出されます。 承認された法律は、5日以内にロシア連邦大統領に送られます。 次の会計年度の連邦予算に関する連邦法が連邦院によって却下された場合、その連邦法は、生じた意見の不一致を克服するために調停委員会に提出されます。 委員会は、承認された連邦法を下院による再検討のために提出します。 州下院は、次の会計年度の連邦予算に関する連邦法を 2 回の読み上げで再検討しています。 下院議員の数の 3/XNUMX が「賛成」票を投じた場合、連邦評議会の決定は却下される可能性があります。 連邦予算に関する法律の検討と承認の最後の例は、ロシア連邦大統領です。 ロシア連邦大統領が拒否した場合、法律は調停委員会に提出され、生じた意見の相違を克服します。 予算の執行は、ロシア連邦政府によって提供されます。 ロシア連邦の予算システムの予算執行のための現金サービスは、連邦財務省によって行われます。 予算執行のための現金サービスについては、連邦財務省がロシア連邦中央銀行に口座を開設します。 予算執行のためのすべての現金取引は、これらの口座を通じて連邦財務省によって実行され、財務省から金融当局に提出された予算執行に関する報告書に反映されます。 収入予算の実行: 1)予算の単一のアカウントへの収入の転送とクレジット。 2) 規制歳入の分配。 3) 過剰に支払われた収入の予算への返還。 4)予算収入を会計処理し、予算収入に関するレポートを作成します。 支出予算は、予算資金の実際の利用可能性の範囲内で実行されます。 会計年度の初め以降に予算に関する法律が発効していない場合、ロシア連邦政府は、投資対象への融資を継続し、他のレベルの予算に財政援助を提供するために予算資金を支出しなければなりません。 主な条件は、過去 1 年間のこれらの経費が同様の目的で実行されたことです (ただし、以前の支出の月あたり 12/XNUMX を超えないこと)。 他のレベルの予算への規制税の移転率、集中化された活動に資金を提供するために他のレベルの予算に貸方記入される収入の集中化の基準、他の料金および料金は、前会計年度の予算に関する法律によって決定されます。 会計年度の開始からXNUMXか月後に予算が発効しなかった場合、ロシア連邦政府は、投資、返済可能な資金の提供、および民間法務への補助金を除いて、引き続き収入の支出と分配を行います。エンティティ、および準備金の形成。 会計年度の開始後に予算法が施行される場合、それは、暫定予算管理期間の予算執行の結果を考慮に入れて、予算指標を明確にし、予算法を変更および追加することです。 ロシア連邦の安定化基金は連邦予算の一部であり、原油価格が基油価格を上回った場合に形成され、石油価格が下落した場合に連邦予算のバランスを確保するために、個別の会計、管理、および使用の対象となります。価格は基準価格を下回ります。 基油価格はウラル原油価格で、197,1トン当たり1ドル(27バレル1ドル)相当。 安定化基金は、価格の超過から受け取った収入と、基金の資源の配置から受け取った収入を犠牲にして形成されます。 RF BCに従って、安定化基金の追加収入は次のように決定されます。 1)当月の原油の輸出関税率と当該月の推定税率との差の比率による当月の原油の輸出関税の連邦予算に対する実際の収入の積原油に対する当月の関税で有効な輸出関税率に対する原油価格での関税。 2) 当月の鉱物 (石油) の採掘に対する税の連邦予算に対する実際の収入と、鉱物 (石油) の採掘に対する税の現在の税率との差の比率による積鉱物(石油)の採掘に対する税率で、当月の現在のものに対する石油の基準価格での当該税率の推定率。 安定化基金には、会計年度の初めの連邦予算基金の残高と、RF財務省が要求する連邦予算基金の無料残高が含まれるものとします。 ロシア連邦政府は、前会計年度の連邦予算執行に関する報告書の検討結果に基づいて、連邦予算に関する連邦法に従って使用される連邦予算資金の残高額を指定します。対応する会計年度の予算。 安定化基金からの資金は、原油価格が基準価格を下回った場合に連邦財政赤字を補うために使用でき、また、安定化基金からの資金の累計が500億ルーブルを超えた場合には他の目的にも使用できます。 安定化基金の財源の使用量は、対応する会計年度の連邦予算に関する連邦法によって決定され、その草案はロシア連邦政府によって提出されます。 ロシア連邦財務省は、報告月の初めの安定化基金の残高、安定化基金が受け取った資金の額、および報告月の安定化基金の使用に関する情報を毎月発行しています。 安定化基金の資金は、ドル、ユーロ、英ポンドなどの外貨で確保されます。 資金はロシア連邦中央銀行の口座に保管されており、中央銀行は資金の使用に対して利息を支払います。 資金の補充は、外国の債務を取得することによって行われます。 これらには、オーストリア、ベルギー、フィンランド、フランス、ドイツ、ギリシャ、アイルランド、イタリア、ルクセンブルグ、オランダ、ポルトガル、スペイン、英国、および米国の政府の債券が含まれます。 紙の要件: 1)債務の発行者は、フィッチ・レーティングスまたはスタンダード&プアーズの格付け機関の分類に従って、少なくともAAAの長期信用格付けを持っている必要があります。 発行者による債務の早期償還は提供されていません。 2) ロシア連邦財務省によって定められた、債務問題の満期までの最短期間および最長期間の基準は強制的です。 3) クーポン債務に支払われるクーポン収入のレート、および債務債務の額面価格は固定されています。 4) 債務の額面は米ドル、ユーロ、英ポンドで表され、債務の支払いは額面の通貨で行われます。 5) 流通している債務の発行額は、米ドル建て債務の場合は少なくとも 1 億米ドル、ユーロ建て債務の場合は少なくとも 1 億ユーロ、および少なくとも 0,5 億ポンドの債務である。ポンド建て。 6) 債務の発行は、私募を目的とした発行ではありません。 講義第5号。市町村レベルの予算 予算の起草と執行の手順は、連邦予算の場合と同様です。 ただし、大きな違いもあります。 地方予算の編成は、予算の支出部分のリストと領収書のリストで構成されています。 赤字の場合は、補償のソースが示されます。 ロシアの地方自治体の組織に関する法律に従って、XNUMXつのレベルの自治体が区別されました。 1) 和解、 2) 市区町村 3) 市街地。 各自治体には独自の予算があります。 そのため、市区町村は、予算を検討する際に、各集落の費用の見積もりを要求します。 市の編成(地区)の予算と集落の予算のセットは、市の地区の統合予算を形成します。 予算の収入部分は、地方、連邦、地域の税金と手数料からの収入、他のレベルの予算からの無償の移転、地方自治体の財産からの領収書、地方自治体の企業からの利益の一部、罰金と寄付で構成されています。 地方予算の歳入は、税と非税に分けられます。 各地方自治体には、独自の税金と手数料、その他の地方歳入が恒久的に割り当てられています。 地方自治体の代表機関は、地方の税と手数料を導入し、税率と特典を設定する権限を持っています。 税法の変更に関連し、それに応じて予算の準備に反映されるすべての法的行為は、予算承認手続きの前に編集する必要があります。 地方自治体の権限は、地方予算が受け取った税金の支払いの繰り延べと分割払いを許可する可能性です。 これの主な条件は、他のレベルの予算への地方予算の予算貸付に債務がないこと、および地方予算赤字の最大規模を遵守していることです。 予算の税収は次のとおりです。 1)和解の予算について: a)地方税: ▪ 土地税 - 100%。 ▪ налог на имущество физических лиц - 100 %; b) 連邦税: ▪ 個人所得税 - 10%。 ▪ 単一農業税 - 30%。 2) 市区町村の予算: a)地方税: ▪ 居住地間地域に課される土地税 - 100%。 ▪ налог на имущество физических лиц, взимаемый на межселенных территориях, - 100 %; b) 連邦税および手数料: ▪ 個人所得税 - 20%。 ▪ 特定の種類の活動に対する帰属所得に対する統一税 - 90%。 ▪ 単一農業税 - 30%。 ▪ 州の義務 - 100%。 3) 市区町村の予算: a)地方税: ▪ 土地税 - 100%。 ▪ налог на имущество физических лиц - 100 %; b) 連邦税および手数料: ▪ 個人所得税 - 30%。 ▪ 特定の種類の活動に対する帰属所得に対する統一税 - 90%。 ▪ 単一農業税 - 60%。 ▪ государственная пошлина -100 %; 4) 地方予算のその他の自己収入には以下が含まれます。 a)地方自治体の資産の民営化および売却による収入。 b)地方自治体の領土に位置し、州の民営化プログラムに従って実施された国有財産の民営化からの収入の少なくとも10%。 c) 非居住施設のリースを含む公有財産のリース、および公有地からの収入。 d)ロシア連邦の法律に従って確立された、下層土および天然資源の使用に対する支払い。 e)地方自治体のお金と衣料品の宝くじを保持することからの収入。 f)地方予算に振り替えられる罰金。 g) 州の義務 i)法人固定資産税の少なくとも50%。 j) 法人を形成せずに起業活動に従事する個人に対する所得税。 地方自治体の連邦税の割合の計算は、対象に送金された資金の合計額に基づいています。 特定の式を使用して、各自治体の連邦税の負担が計算されます。 市区町村の予算と都市区の予算は、40%の基準に従って、環境への負の影響に対して支払いの対象となります。 都市地区と市区町村、モスクワとサンクトペテルブルクの連邦都市の予算は、地方自治体によるアルコール飲料の小売販売のライセンスの発行にかかる手数料 (100%) の対象となります。 土地の国有権の境界を定める前の入植地、都市地区の予算は、国有地の売却およびリースから収入を受け取ります(100%)。 その他の収入には、自治体の人口の自己課税が含まれます。 これらは、市民からのXNUMX回限りの自発的な資金の集まりであり、意図された目的のためだけに使用されます。 地方自治団体は、自治基金の使用について自治体の住民に通知します。 地方自治体の予算の歳入部分を形成するとき、ロシア連邦政府が推奨する収入と支出の分類が適用されます。 地方自治体の費用は、次のような支出義務に関連しています。 1) 地方政府が独自に確立し、地方政府自身の収入と赤字補填源を犠牲にして実行される、地方政府の重要な問題に関する地方政府の規制法的行為の採用。 議員、地方自治体の選出された公務員が恒久的に権限を行使する場合、地方自治体の従業員、地方自治体の単一企業および機関の従業員の報酬の額と条件は、独立して決定されます。 2)特定の州の権力の地方自治機関による行使における地方自治機関の規範的法的行為の採用。 特定の州の権限の実行は、補助金を犠牲にして実行されます。 予算の支出部分を編集する場合、地方自治体は支出コミットメントの登録を維持する必要があります。 これは、関連する予算を犠牲にして履行される支出義務の出現を規定する一連の規範的な法的行為および合意です。 地方自治体の支出義務の登録は、地方自治機関によって対象の州の権力の執行機関に提出されます。 予算支出は、その経済的内容に応じて、現在の支出と資本的支出に分けられます。 予算の資本的支出-予算の支出の一部であり、既存または新規に作成された法人への投資を目的とした支出項目を含む、イノベーションおよび投資活動を提供します。 予算の現在の支出-予算の支出の一部であり、補助金、助成金、および補助金の形で地方自治体の現在の機能を保証します。 地方予算の支出部分には以下が含まれます。 1)地域で重要な問題の解決に関連する費用。 2) 特定の国家権限の実施に関連する費用。 3) 地方自治体のローンの返済および返済に関連する費用。 4) ローンの地方債の返済および返済に関連する費用。 5) 地方自治体の従業員の保険、地方自治体の財産、および民事責任と起業家リスクへの割り当て。 6) その他の費用。 地方自治体の支出の分類は、連邦予算による分類の編集と同等です。 予算資金の提供は、予算制度の維持のための予算の形で行われます。 商品、作品、サービスの支払い資金。 人口への移転; 住民への義務的支払いの地方政府による実施のための予算; 法人への予算貸付(税額控除、税金の支払いの繰延および分割払い、支払いおよびその他の義務を含む); 個人および法人に対する補助金および助成金。 予算間振替など 財政赤字が発生した場合、内部資金源が使用されます:ローン(証券の発行)、クレジット、財産の売却、地方予算資金を記録するための口座の残高の変更。 地方財政赤字の規模は、連邦予算およびロシア連邦の構成組織の予算からの財政援助を除いて、地方予算収入の 10% を超えることはできません。 地方自治体のローン契約は、地方自治体が発行する地方債を市民または法人が取得することによって締結されます。 地方債は、地方自治体の開発のためのプログラムとプロジェクトを実施する目的でのみ発行され、発行は地方自治体の財産と地方予算からの資金によって保証されます。 ロシア銀行の融資と、地方自治体の初期配置中の債務の取得は、財政赤字の資金源にはなり得ません。 すでに述べたように、市区町村の予算を編成する際には、各集落の収入(支出)の見積もりを提示する必要があります。 すべての費用はアイテムごとに分類されます。 地方自治体の行政当局は、予算を作成し、独自に実施する権利を有します。 25.09.1997 年 126 月 XNUMX 日の連邦法第 XNUMX-FZ 号「ロシア連邦における地方自治体の財政基盤について」に従い、公的機関は以下を保証します。 1)地方自治の代表機関が地方予算基金の使用の方向性を独自に決定する権利。 2) 歳入の増加または歳出の減少の結果として会計年度末に形成された地方予算基金の自由残高を独自に管理する地方自治体の代表機関の権利; 3) 連邦法およびロシア連邦の主題の法律の採択の結果として生じた支出の増加または地方予算の収入の減少、ならびに州当局のその他の決定に対する補償。 予算編成は、州の最低社会基準、公的機関によって確立された社会規範の適用に基づく必要があります。 憲章では、市区町村は予算プロセスに関する規定を定めています。 地方予算に関する作業は、いくつかの段階を経ます。予算の起草、見直しと承認、実行、市予算の実行に関する報告です。 市政は、市予算案と長期財政計画の策定に関する市政長の年次決議に基づいてプロジェクトを作成します。 市予算の起草は、翌年度開始の半年前から始まります。 部門間委員会は、予算の検討に直接関与しています。 その活動における委員会は、ロシア連邦の現在の法律、主題の法律、市区町村の憲章、およびその他の規制法的行為によって導かれています。 委員会の主な任務は次のとおりです。 1) 予算および予算外資金の歳入側のタイムリーかつ完全な形成を確保するために、予算の執行に関与する構造および経済主体の活動の調整および規制。 2) 実行の形式と方法の定義 3) 既存の債務を返済するために、企業や組織の利用可能なすべてのリソースを動員する。 4)新しい情報源の検索と動員。 5)予算の執行、年金基金の位置、債務者企業、および債務を返済するために講じられた措置について、行政長官に常に通知する。 市の予算案の作成に関する市行政の部門間委員会の決定を考慮して、市の財政委員会は今年の1月XNUMX日までに予算案を確定しています。 市の行政の長は、その検討結果に基づき、市の予算案を承認するか、却下して修正に付します。 公聴会の手続きを通過した後、市の予算に関する決定草案は、必要な書類や資料とともに、市の行政長官によって承認のために市の下院に提出されます。 予算案聴取資料一覧: 1)次の会計年度の都市領域の社会経済的発展の予測。 2) 翌会計年度の市の予算および税政策の主な方向性。 3) 次会計年度の市の連結財政収支の予測。 4) 次の会計年度の対象を絞った投資プログラムの草案を作成する。 5) 地方自治体の経済部門の開発計画。 6) 次の会計年度に提供される、市の地方自治体の内部債務の構造案および市の地方自治体の内部借入プログラム。 7) 提供された税制上の優遇措置および市有財産の優先使用による予算損失の評価。 8) 現会計年度の予算の予想執行の評価; 9) 計画年に実行と資金調達が予定されている地方自治体のプログラムのリスト。 10)法律で定められた方法で移管された地域および連邦予算からの資金が不足しているために実行できない立法行為(その一部)のリスト。 11)市の予算がその実施のための資金を提供していないという事実のために、その効果が次の会計年度のために取り消されるか、または一時停止される市のドゥーマ(それらの部分)の決定のリスト。 12)地方自治体の財産の民営化プログラム。 13) 財産権の境界設定前の市有財産および土地の使用による収入額を決定する決定。 14) 見通しの財務計画; 15)過去の会計年度の地方自治体の目標プログラムの実施の分析、および現在の会計年度の予測。 さらに、市の予算に関する決定草案が下院に提出されます。 予算案と同時に、次のものを市議会に提出するものとする。 1) 財政赤字を補うために翌会計年度に提供される地方自治体の内部借入プログラム。 2) 提供された税制上の優遇措置および市有財産の優先使用による予算損失の評価。 3) 現会計年度の予算の予想執行の評価; 4)地方自治体の財産の民営化に関する予測計画案。 5) 主な所得分類項目による計算。 6)市の予算案に関する公聴会の最終文書。 市の下院に提出された後、XNUMX営業日以内に市の予算に関する決定草案が予算の検討を担当する常任委員会に送られます。 提出された資料が法律に準拠しているかどうかの決定は、XNUMX 日以内に市長に通知されます。 付随するドキュメントが要件を満たしていない場合、プロジェクトは開発者に返されます。 プロジェクトの遵守を条件として、市長はこのプロジェクトを常設委員会に送付して提案と修正を検討および提出し、意見の準備のために管理と会計の商工会議所に送付します。 常任委員会からの提案と修正、および市の予算案に関する統制会計会議所の意見は、市の予算を検討する責任を負う常任委員会に送られます。 提案と修正を含む市予算に関する決定草案は、常任委員会の会議で検討され、最終決定され、市議会の会議での検討のために提出されます。 市議会の会議で市の予算を決定する期限は20月XNUMX日までです。 予算プロセスの次の段階は予算執行です。 市の行政は、市の予算の執行を保証します。 市は、予算の財務執行を確立します。 予算執行の組織と執行、市予算と予算資金の統一会計の管理は、市政の財務委員会に委ねられています。 市の予算は、レジの統一と費用の従属の原則に基づいて執行されます。 毎年、翌会計年度の市予算が承認される前に、市政府と連邦財務省の間で、予算の実施に関する合意が締結されます。 予算の現金執行が行われる銀行は、競争に基づいて選択されます。 地方自治の立法府は、地方税を徴収するために地方予算を犠牲にして市税サービスを創設する権利を有する。 固定資産税サービスは、ロシア連邦の税法の遵守を管理するための税務当局の取り組みと連携し、調整します。 固定資産税サービスは、連邦税務サービスに必要なすべての情報を提供する義務があります(連邦法第126号)。 「ロシア連邦における地方自治の財政的基盤について」。 さらに、地方自治当局は、定性的な予算執行を目的として、地方予算を犠牲にして地方自治体の財務を作成する権利を有します。 地方自治機関は、連邦財務省の領土機関を通じて、締結された合意に従って、認可された銀行に以下の機能を割り当てる権利を有します。 1) 地方予算の現金執行。 2) 地方自治体向けの現金サービス。 3)州および地方債の購入を通じた地方予算基金の自由残高の配置と、それらの収入の地方予算への義務的な移転。 4) 市債の発行、市の金券、衣料品くじの発行。 市行政の財務委員会は、収入の記録を保持し、市予算の収入に関する報告書を作成し、収入を調整します。 収入による市予算の執行は次のように行われます。 1)予算の単一のアカウントへの収入の転送とクレジット。 2) 過剰に支払われた収入の予算への返還。 3)予算収入を会計処理し、予算収入に関するレポートを作成します。 費用に対する市の予算の執行は、口座内の実際の資金の利用可能性の範囲内で行われます。 この場合、承認と資金調達という XNUMX つの手順が観察されます。 認証手順は次のように分類されます。 1) 予算スケジュールの作成と承認。 2)予算予算の主な管理者、管理者、および受領者への予算充当の通知の承認と伝達、および予算基金と予算機関の管理者への収入と支出の見積もりの承認。 3) 主要な管理者、管理者、および予算資金の受領者に対する予算義務の制限に関する通知の承認と伝達。 4) 予算資金の受領者による金銭的義務の受諾; 5)金銭的義務の履行の確認と調整。 資金調達手順は、予算資金を使うことから成ります。 会計年度の初めから予算に関する決定が発効していない場合、予算の暫定的な管理はロシア連邦の予算法に従って行われます。 予算執行の過程で歳入が減少した場合、市行政の長は、予算支出を削減するための制度の導入を決定し、この制度を導入する権利を有します。 市予算の決定によって承認されたものを超えて市予算の執行中に実際に受け取った収入は、市行政の財務委員会によって、予算の赤字の規模と予算の債務を減らす支払いを減らすように指示されます。市の予算に関する決定に変更や追加を加えることなく。 同時に、市政の財務委員会は、追加の統合予算リストを作成し、承認します。 市予算の執行における収入創出活動から実際に受け取った収入は、予算に関する決定によって承認されたものを超え、推定された収入と費用を超えて、これらの予算機関の費用の資金調達に向けられます。 会計年度は 31 月 XNUMX 日に終了します。 完成した年度の市予算の執行に使用されたアカウントは、閉鎖されることがあります。 市予算の統一勘定の資金残高は、当該年度の受納債務の運用終了後、翌年度の期首資金残高として会計処理の対象となります。 市予算の執行に関する報告 市政の財務委員会は、市予算の執行に関する四半期、半年、年次の報告書を作成し、ロシア連邦の構成機関の財務省である市の公爵に提出します。 市政局長は以下の報告書を提出します。 1) 対象を絞った投資プログラムの実施に関する報告。 2)地方自治体の目標プログラムの実施に関する報告。 3)ロシア連邦財務省によって作成された四半期(月次)報告に対応する金額の自治体の予算の実施に関する報告。 4)報告日現在の市の財政赤字の収入、支出、および内部資金源の最新の予算内訳。 5) 報告日現在の予算支出の部門構造に関する最新の説明。 6)収入(地方予算から市予算への無償移転の受領を考慮して)、費用、内部資金源に関する市予算の執行の分析。 7)地域予算の補助金および補助金を犠牲にして実施された費用の実行の分析。 8)付属書を伴う市予算の更新された予算割り当ての分析に対する分析ノート。 9) 市の予算資金の主な管理者に割り当てられた市の予算資金の再分配の命令の記録。 10) 市政府の積立金の使用に関する報告。 11)「住宅および共同サービス」のセクションに基づく資金調達に関する情報。 12) 市予算からのエネルギー資源の資金調達の分析; 13) 予算貸付および予算貸付の提供および返済に関する報告。 14) 地方自治体の債務帳簿からの抜粋。 15) 起業およびその他の収入を生み出す活動から得た収入に関する情報。 16)起業家活動およびその他の収入を生み出す活動から受け取った資金を犠牲にして発生した費用に関する情報。 17)収入と支出の観点からの市予算の執行の予測。 18)市の市有財産の使用から受け取った収入に関する報告。 19)市の市有財産の使用から受け取った収入の分析。 20) 数字と事実による市の市有財産に関する四半期ごとの情報。 21) 経済分類の個々のコードによる買掛金に関する情報。 22) その他の文書。 市予算の執行に関する年次報告書の検討と承認は、市議会によって行われます。 1月XNUMX日までに提出されます。 市議会は、市予算の執行に関する年次報告書の検討結果に基づき、市予算の執行に関する年次報告書を承認するか否かを決定します。 市の予算の支出部分は、準備金の作成を提供します。 総経費に占める割合は、市の予算で承認された経費の3%を超えてはなりません。 基金の創設の目的は、緊急復旧作業、現在の会計年度に発生する自然災害やその他の緊急事態の影響の排除、および市の予算に規定されていない地域のイベントのための予期せぬ緊急費用に資金を提供することです。 基金の資金を使うための指示: 1) 予期せぬ経済的費用の資金調達(国および地方にとって重要な記念イベントの開催、地域および地方にとって重要な会議、展示会、セミナーの開催、公式代表団の受け入れの確保、地方自治体の規範的行為のコレクションの出版、修理および修理の実施)地方自治体およびその構造的下位区分の要請による修復作業、および地方自治体の従業員への物的支援の提供。 2) финансирование расходов на неотложную адресную социальную поддержку (поддержку некоммерческих организаций, общественных организаций и объединений; выплату разовых премий и оказание разовой материальной помощи гражданам за особые заслуги; социальную поддержку малообеспеченных и малоимущих слоев населения; дополнительное финансирование расходов на оказание медицинской и лекарственной помощи больным с тяжелыми хроническими заболеваниями (онкологией, сахарным диабетом, заболеваниями крови, активной формой туберкулеза и др.); оказание помощи в проведении конкурсов, поддержку самодеятельного детского творчества; материальную поддержку особо одаренной молодежи, студентов вузов и техникумов; материальную поддержку творческих работников; оказание различного рода помощи учебным и лечебным заведениям, детским и социальным учреждениям, учреждениям культуры; оказание единовременной материальной поддержки организациям и учреждениям, финансируемым из бюджетов других уровней); 3) финансирование аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций (средства на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций; оказание единовременной материальной помощи гражданам, пострадавшим в результате аварий, катастроф и стихийных бедствий; проведение экстренных противопаводковых мероприятий; подготовка и развертывание временных пунктов размещения населения на случай чрезвычайных ситуаций, сложившихся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которые могут повлечь за собой человеческие жертвы, ущерб здоровью людей, значительные материальные потери и нарушение условий жизнедеятельности людей). Расходы резервного фонда дублируют расходы Федерального резервного фонда. Исключением являются затраты на материальную поддержку чиновников. На федеральном уровне такой статьи нет. 基金の資源の支出の管理は、ロシア連邦の現在の法律に従って実施され、予算および財政、投資政策、税金、市区町村の経済発展および管理および会計会議所に関する委員会に委ねられています。 . LECTURE No. 6. 予算間の関係 連邦予算とロシア連邦の構成団体および地方自治体の予算との間の財政関係の形成への主なアプローチは、ロシア連邦の予算コード(BC RF)の立法原則、決議および命令に基づいています。政府、およびロシア連邦の構成団体、地方自治体の規制上の法的行為について。 予算連邦主義を強化する方法は、毎年改善されています。 その理由は、過去の会計年度の総括、中期的なロシアの社会経済発展の予測、ロシア連邦大統領のロシア連邦議会への年次メッセージ、および次のプログラムです。ロシア連邦における予算連邦主義の発展。 行政機関が直面する主な任務は、連邦法を、ロシア連邦の州当局、ロシア連邦の構成機関の州当局、および地方政府の間の権限の境界に関する法律と一致させることです。 2005 年、04.07.2003 年 95 月 06.10.2003 日の連邦法第 131-FZ 号「連邦法への修正および追加について」「ロシア連邦の主題の国家権力の立法および執行機関の組織の一般原則について」および、一部、XNUMX 年 XNUMX 月 XNUMX 日の連邦法第 XNUMX-FZ 号「ロシア連邦における地方自治体の組織化の一般原則について」、これに従って、ロシア連邦の予算および税法の関連修正が作成されました。 . 税法の変更は、法人所得税率の 6,5% を連邦予算に集中させることに関係しており、残りの 17,5% は地方予算に計上する必要があります。 同時に、地方当局は独自に所得税率の引き下げを決定することができます (ただし、13,5% を下回ってはなりません)。 中央予算の処分は、土地税の全額と、鉱物と石油の採掘に対する税からの収入 (収入の 95%) の移転です。 予算システムのレベル間の税収の配分は、予算および税コードによって固定されています。これにより、中長期予算計画の導入の条件が作成され、領土の予算収入の安定性と予測可能性が向上します。 対応する予算の支出の形成において、ロシア連邦の構成団体の国家当局および地方政府の予算権限が大幅に拡大されました。 法律に従って、支払いを行うための量と手順は、地域と地方自治体によって決定されます。 下院が統一社会税率の引き下げ (35,6% から 26% へ) に関するロシア連邦政府の立法イニシアチブを承認した後、現物給付の大部分を特定のカテゴリーの市民に現金で譲渡する、地域は収益の大幅な増加を受け取りました。 また、住宅・公共部門の企業や交通機関の財政状態を改善する方向にも変化が見られ、国の給付義務に対する財政支援の透明性が高まった。 その結果、地域の資源の可能性が高まり、ロシア連邦の予算システムへの収入が増加しました。 統一社会税の配分: 1)連邦予算へ-歳入の20,0%; 2)ロシア連邦の年金基金の予算に対して-14,0%; 3) ロシア連邦の社会保険基金の予算 - 2,9%; 4)連邦強制医療保険基金の予算に対して-1,1%; 5)領土の強制医療保険基金へ-領収書の2,0%。 法律第 131-FZ 号「ロシア連邦における地方自治体の組織化の一般原則について」は、構成団体の州当局と地方当局が、公共部門の労働者の報酬レベルを決定する問題を独自に解決する機会を提供しました。さまざまな業界で。 地方自治体は、連邦センターから完全に独立して、この支出項目の増加のタイミングと率を設定しています。 予算の収益面を増やす上で重要な点は、利益の現金化です。 連邦公務員および法執行機関の従業員が、都市、郊外、および地域の通信におけるあらゆる種類の公共交通機関を無料で利用できるという特典は、現金に換算されています。 領土予算の現在の問題を解決する効果を向上させるために、予算間移転は、ロシア連邦の構成組織の予算および地方予算に提供される資金の観点から重要な役割を果たします。 それらの意図された目的と構成は、予算と税法の変更を考慮して、連邦予算支出に基づいて形成されます。 送金は、ロシア連邦の主題の財政支援のための連邦基金、地域開発基金、地域および地方自治体の財政改革基金、および補償基金を通じて行われます。 連邦予算から提供される予算間移動の形式は、ロシア連邦の予算コードによって決定されます。 これらには、 1) 予算のクレジット - これは、法人またはその他の予算への資金の提供を、返還可能で払い戻し可能なベースで提供する、予算支出の資金調達の一形態です。 2) 補助金 -これらは、ロシア連邦の予算システムの別のレベルの予算に無償で取消不能に提供された予算資金です。 補助金は、ロシア連邦の被験者の財政支援のための連邦基金から作られています。 それらは、ロシア連邦の構成団体の州当局および地方自治体による、ロシア連邦の予算法および税金および手数料に関するロシア連邦の法規の遵守を条件として提供されます。 3) 補助金 - これらは、ロシア連邦の予算システムの別のレベルの予算、または特定の対象となる支出の実施のために、無償かつ取消不能に基づいて法人に提供される予算資金です。 補助金は連邦補償基金から差し引かれます。 4) 補助金 -これらは、ロシア連邦の予算システムの別のレベルの予算、対象となる費用の共有資金調達の条件で個人または法人に提供される予算資金です。 それらは、ロシア連邦の構成団体の州当局および地方自治体による、ロシア連邦の予算法および税金および手数料に関するロシア連邦の法律の遵守を条件として提供されます。 連邦予算からの移転の主な形態は、予算貸付、補助金、補助金、補助金です。 連邦予算からの予算ローンは、XNUMX 年以内に提供されます。 これは、返済の原則に基づいて動作するため、予算ローンを他の種類の送金と区別します。 クレジットの額は、連邦予算の起草時に決定されます。 各エンティティは、この種の金融収入を取得する権利を持っています。 ただし、エンティティのエンティティには、良好な信用履歴が必要です。 センターへの負債(すでに借りたローンの返済、税金控除など)があってはなりません。 他のローンと同様に、予算ローンは、翌会計年度の連邦予算に対して連邦法によって定められた金利で実行されます。 提供された予算ローンが期限内に返済されない場合、問題が発生します。 この場合、そのようなローンの残高は、ロシア連邦の構成組織の財政支援のための連邦基金からの補助金、連邦税および手数料からの控除、特別税制によって提供され、予算への移転の対象となる税金によって均等化されますロシア連邦の構成エンティティの。 州当局は、予算クレジットの使用に責任があります。 したがって、法律は、地域予算から法人への信用資源の移転を禁止しています。 補助金は政府間移転として分類されます。 連邦予算の一部として、地域への補助金控除のための特別基金、つまりロシア連邦臣民の財政支援のための連邦基金が設立されています。 この基金創設の目的は、ロシア連邦の構成団体の予算を均等化することでした。 次の会計年度の承認を条件とするロシア連邦の対象の財政支援のための連邦基金の額は、現在の会計年度の承認を条件とする当該基金の額にインフレ率を掛けることによって決定されます。次の会計年度の予測(消費者物価指数)。 基金の財源の量はXNUMX回目の読み取りで承認され、補助金の分配はXNUMX回目の読み取りで行われます。 ロシア連邦の主題に割り当てられた基金からの補助金の総額は、次の式によって決定されます。 FFPR = U1 +U2 +U3, ここで、FFSRは、ロシア連邦の対象に割り当てられた基金からの補助金の合計額です。 U1- 第XNUMX段階でロシア連邦の主題に割り当てられた基金からの補助金の額; U2- 第XNUMX段階でロシア連邦の主題に割り当てられた基金からの補助金の額; U3- 特別な場合にロシア連邦の主題に割り当てられた基金からの補助金の額。 最初の段階では、基金からの補助金の分配に対する推定予算保証のレベルが決定されます(推定予算保証を均等化するための最初の基準として確立されたレベルを超えてはなりません)。 次の式で決定されます。 U1 = Степень сокращения отставания расчетной бюджетной обеспеченности субъектов РФ от уровня, установленного в качестве первого критерия выравнивания расчетной бюджетной обеспеченности, принимается равной 85 % x Объем средств, необходимый для доведения уровня расчетной бюджетной обеспеченности субъекта РФ до уровня, установленного в качестве первого критерия выравнивания бюджетной обеспеченности. 第XNUMX段階では、基金からの補助金の額がロシア連邦の対象者に分配され、その推定予算保証のレベルは、第XNUMX段階で分配された基金からの補助金を考慮して、確立されたレベルを超えません推定予算保証を均等化するための XNUMX 番目の基準として、次の式によって決定されます。 U2 = (追加の助成金として定義された基金の額を除いた、次の会計年度の基金からの寄付額 - U2) x Объем средств, необходимый для доведения уровня расчетной бюджетной обеспеченности субъекта РФ с учетом дотаций из Фонда, распределенных на первом этапе, до уровня, установленного в качестве второго критерия выравнивания расчетной бюджетной обеспеченности / Общий объем средств, необходимый для доведения уровня расчетной бюджетной обеспеченности всех субъектов РФ с учетом дотаций из Фонда, распределенных на первом этапе, до уровня, установленного в качестве второго критерия выравнивания расчетной бюджетной обеспеченности. ロシア連邦財務省は、当会計年度の 1 月 XNUMX 日までにデータを構成エンティティに送信して、ロシア連邦の構成エンティティの財政支援のための連邦基金から次の財務のために資金の分配を計算する義務があります。年。 現在の会計年度の1月1日まで、指名された省は、ロシア連邦の構成機関の国家権力の行政機関に初期データを検証するものとします。 XNUMX月XNUMX日以降に連邦基金からの補助金の計算に関する初期データに変更を加えることは許可されなくなりました。 すべての計算が行われた後、ロシア連邦の主題の財政支援のための連邦基金からの補助金の分配のためのプロジェクトは下院に提出されます。 さらに、すでに述べたように、連邦基金の予算案は、連邦院の連邦予算に関する法律のXNUMX回目の読みで採用されています。 28.01.2005年80月6日付けのロシア連邦政府の裁量で第XNUMX-r。 地域ごとの補助金の分配が承認されています。 予算のバランスを確保するための措置が助成されている(表XNUMX)。 ロシア連邦財務省は、目的地の場所に助成金を送る義務があります。 表6

補助金の額が多ければ多いほど、この地域で観察される予算のセキュリティのレベルは低くなります。 補助金の受領額が最低レベルの対象には、ウドムルト共和国、ハカシア共和国、ベルゴロド地方、カリーニングラード地方、ムルマンスク地方、ノヴゴロド地方が含まれます。 残りの地域は、中程度および低予算のセキュリティを持つ地域として分類されます。 最も困窮している、いわゆる受領地域には、ダゲスタン共和国、サハ共和国、アルタイ領土、チェチェン共和国が含まれます。 2007年と比較した2006年の補助金受領の合計増加は13%でした(1,3倍増加)。 補助金は、地域予算をサポートするもう XNUMX つの方法です。 この種の譲渡は、構成企業のインフラ開発プログラムにエクイティ ファイナンスを提供することを目的としています。 さらに、連邦予算からの補助金の助けを借りて、地方当局は予算の一部として地方自治体の開発のための資金を形成します。 これらの目的のために、連邦予算の下で地域開発のための連邦基金が設立されています。 基金の量は、連邦予算に関する法律の第 XNUMX 回読会で承認されます。 社会的地域プログラム、共同融資を申請する連邦対象プログラムの間には一定の競争があります。 最高優先度の選択は、ロシア連邦大統領およびロシア連邦政府の立法および規制法的行為に従って行われます。 補助金の提供に関する最終決定は、対象の予算保障の指標を計算した後に行われます。 指標の計算は、補助金がすでに配布されている最後の瞬間に実行されます。 計算は、ロシア連邦の主題の提供、ソーシャルエンジニアリングインフラストラクチャ、固定資本への投資リソースの投資の分析に基づいています。 18.08.2005年524月2005日の政令第XNUMX号「XNUMX年の連邦地域開発基金からの補助金付与規則の承認について」に従い、ロシア連邦の構成団体は、次の場合に基金の資金を受け取る権利があります。 1) ロシア連邦の構成主体の財政支援のための連邦基金からの補助金の分配後のロシア連邦の構成主体の推定予算保証のレベルは、ロシア連邦の平均レベルを 10 以上超えない。 %; 2)ロシア連邦の構成組織に社会的および工学的インフラ設備を提供し、一人当たりの固定資本への投資を行うレベルは、ロシア連邦の平均レベルより60%低い。 補助金を受け取る資格のある対象について、ロシア連邦財務省は、連邦地域開発基金からの資金額における対象の割合を計算します。 この目的のために、式が使用されます。 D = (Oウル x Ч私達 x I / БО) / (Оウル x Ч私達 x I / БО), ここで、D-基金のリソースの合計額に占めるロシア連邦の主題の割合。 Оウル - ロシア連邦の平均レベルからの社会的および工学的インフラストラクチャ施設と一人当たりの固定資本への投資を備えたロシア連邦の構成エンティティの提供レベルの一般的な偏差; Ч私達 -ロシア連邦の対象の恒久的な人口の数; I-ロシア連邦の構成組織の予算支出の指標。 BO - 補助金の分配後の対象の予算保証。 さらに、地域レベルの連邦基金を犠牲にして、地域および地方自治体の重要な公共インフラの開発の協調融資のレベルが計算されます。 Ус = 0,5 / БО, どこで 私たち - 地域および地方自治体の重要な公共インフラの開発の共同融資のレベル; 0,5 - 地域および地方自治体の重要な公共インフラの開発に対する協調融資の平均レベル。 基金の費用による地域および地方自治体の重要な公共インフラストラクチャの開発の共同融資のレベルは、基金の総資金および実施のために提供されたロシア連邦の構成団体の連結予算の75%を超えることはできませんこれらの目標の。 連邦政府の重要な補助金は、社会インフラ施設 (就学前および教育機関、州の地方自治体の医療機関)、および工学インフラ施設の開発に向けることができます。 これに従って、ロシア連邦の主題は、工学インフラストラクチャの開発のための措置を決定します。 同時に、対策の実施はXNUMX年以内に行われるべきです。 地方当局は、特定の日付より前に、対象の連結予算からの資金額に関する情報を提供する必要があります。 指定された情報がこの期限までに提出されない場合、地域は自動的に基金から補助金を受け取る権利を失います。 報告期間の翌月の10日以降(地域および自治体の社会的ニーズに対する統合予算からの資金の使用に関する報告がロシア連邦財務省に提供されます)、必要な資金が送金されます。 ただし、地域当局が基金を犠牲にして協調融資を行う場合、基金は指定された期間より前に融資を提供する権利を有します。 社会開発プログラムへの資金提供の期限に違反した場合、地方当局の行動がRF予算コードに反する場合、資金の流れは停止されます。 XNUMX か月以内に違反が修正されない場合、地域は割り当てられた資金を失い、撤回された補助金は他の地域に分配されます。 基金から受け取った資金は、予算の一部として地方自治体を支援するための基金の形成に事業体が使用することができます。 資金のさらなるルートは同じです。 補助金は、就学前および教育機関、医療施設、およびエンジニアリングインフラストラクチャ施設の開発に費やされるべきです。 将来的には、対象の執行当局は、割り当てられた資金の的を絞った使用について報告する必要があります。 社会的および工学的インフラストラクチャのオブジェクトとXNUMX人あたりの固定資産への投資を対象に提供することを決定するために、特別な指標が計算されます。 この指標は、ロシアの同じ指標の平均から、リストされたオブジェクトを対象に提供するレベルの偏差に基づいています。 全体の偏差は、各業界の偏差に関する連邦国家統計局から提供されたデータに基づいて計算されます。 指標の計算例: Оур =ΔД + ΔШ + ΔБ+ ΔЖ + ΔИ, ここで、Tsdは、ロシア連邦の平均レベルからの、社会工学インフラストラクチャおよびXNUMX人当たりの固定資本への投資のオブジェクトを含むロシア連邦の主題の提供レベルの一般的な偏差です。 ΔD-ロシアの平均レベルからの就学前教育機関への対象の提供レベルの偏差。 ΔSh-ロシア連邦の平均レベルからの一般教育機関への主題の提供レベルの偏差。 ΔB-ロシア連邦の平均レベルからの医療機関への対象の提供レベルの偏差。 ΔЖ - ロシア連邦の平均レベルからの工学インフラ設備を備えたロシア連邦の構成エンティティの提供レベルの偏差; ΔI-ロシア連邦の平均レベルからの一人当たりの固定資産への投資を伴うロシア連邦の主題の提供レベルの偏差。 ロシア連邦の科目の就学前教育機関への提供レベルの偏差は、次の式によって決定されます。 ΔД = (ДРФ- Дсуб) / ДРФ, ここで、SRF は、ロシア連邦の就学前教育機関による平均的な子供の補償範囲です。 Dsub-ロシア連邦の構成組織の就学前教育機関による子供たちの報道。 地域の教育機関のレベルの偏差の公式: ΔШ = (ШРФ - Шсуб) / ΔШРФ, どこで(SRF - ロシア連邦で第XNUMXシフトで勉強している学生の数の割合; Shsub - 科目の XNUMX 番目のシフトで勉強している学生の数の割合。 ロシア連邦の構成組織における医療施設の利用可能性の偏差の公式: ΔДБ = (БРФ - Бсуб) / БРФ, ここで、BRFは、ロシアの平均10万人あたりの病床数です。 Bsub - ロシア連邦の構成団体における 10 万人あたりの病院のベッド数。 ΔЖ = (ЖРФ - Жсуб) / ЖРФ, ここで、ZhRF は、ロシア連邦における平均して XNUMX 人あたりの快適な住宅の面積です。 Zhsub-ロシア連邦の主題における一人当たりの快適な住宅の面積。 ΔИ = (ИРФ - Исуб) / ИРФ, ここで、IRF はロシア連邦の平均的な XNUMX 人あたりの固定資本への投資額です。 Isub - ロシア連邦の構成団体における XNUMX 人あたりの固定資本への投資額。 ご存知のように、ロシアは冬季オリンピックへの参加を申請しています。 連邦政府は、ターゲットプログラム「山岳気候リゾートとしてのソチの開発(2006-2014)」を開発し、実施しました。 2006年以降、連邦予算から補助金が割り当てられ、連邦目標プログラムの継続的な管理が保証されています。 資金の主な管理者はロシア連邦経済開発貿易省です。 このプログラムの直接の執行者は、連邦州の単一企業「連邦目標プログラム共同総局」である。 補助金を付与する根拠は、ロシア連邦経済開発貿易省と連邦総局との間で締結された補助金の提供に関する協定です。 ロシア連邦の経済開発貿易省は、共同総局に、顧客ビルダー、州の資本投資、およびプログラム活動の資金調達の機能を移管します。 これらの機能には次のものがあります。 1)プログラムの建設現場および目的のための顧客開発者の機能。 2) 国家資本投資の資金調達機能。 3)競争力のある管理会社を誘致する機能。 4)プログラム活動の実施に関する統計情報の収集と体系化。 5)プログラム活動の結果を監視する。 6)プログラム活動の実施のためのパフォーマンスおよび効率指標の計算; 7) 連邦目標プログラムの実施結果に関する四半期報告書の作成。 8)次の会計年度の予算要求の準備。 9) プログラムの実施を管理し、プログラム活動の進行を制御するための情報技術の導入と使用の確保。 四半期ごとに、ロシア連邦の経済開発貿易省は、設定された制限内で、財務省を通じて個人口座から請負業者に補助金を送金します。 В 2006 г. из федерального бюджета было выделено около 5 млн.руб. А в 2007 г. из федерального бюджета запланировано выделить на эти цели 15 млн.руб. Ежеквартально дирекция представляет отчет об использовании субсидий, а Министерство экономического развития и торговли РФ осуществляет контроль надлежащего применения целевых средств. В случае, если будет обнаружено нарушение, исполнитель (дирекция) лишится средств. 国の経済生活に影響を与える異常気象が喫緊の課題となっています。 2006 年、異常気象による農業生産者への損害を補償するために、連邦予算は構成団体に資金を割り当てました。 2005年から2006年の冬の間。 冬の作物の多くの作物と多年生の果物プランテーションが死にました。 これらの目的のための補助金は、予算配分の範囲内および予算コミットメントの範囲内で提供されました。 異常な冬の天候の影響を受けた地域は、不利な農業気象条件による植物の死滅に関する文書をロシア連邦農業省に提出しなければなりませんでした。 これらには、冬の作物と多年生果樹園の死滅に関する調査の結果が含まれます。 これらのデータに基づいて、ロシア連邦農業省に代表される連邦政府が補助金の配分を決定します。 バシコルトスタン共和国 (143 千ルーブル)、タタールスタン共和国 (440 千ルーブル)、クラスノダール地方 (110 千ルーブル) が最も影響を受けた地域として認識されました。 ロシア連邦農業省は、対象となる資金の受領者のリストを、各受領者の金額を示すとともに財務省に提出します。 地域当局は、使用された助成金について農業省に報告する必要があります。 С 2007 г. начала действовать федеральная целевая программа "Социальное развитие села до 2010 г." В рамках этой программы предусматриваются строительство жилья для молодых семей и молодых специалистов, проживающих и работающих на селе, реализация мероприятий по развитию газификации и водоснабжения в сельской местности. 上記の目的のための連邦予算資金の分配は、住宅の必要性を考慮して、農業産業および社会分野の専門家に対するロシア連邦の主題の必要性に基づいて行われます。 より良い生活条件を必要としている若い家族の数。 ロシア連邦の総農業生産量への貢献度が高く、財政赤字が大きい地域が優先されます。 補助金は、住宅部門に必要な規制および法的枠組みがその領土に存在する場合にのみ、ロシア連邦の構成団体に割り当てられます。 さらに、地域当局は、若い家族や若い専門家に住宅を提供する活動の資金調達に参加する必要があります。 若い家族や若い専門家のための住宅のためのロシア連邦の構成組織の総必要量は、農業産業の組織で雇用されている人口のリストされたカテゴリーの住宅の総面積の必要性の合計として定義されます田舎の複雑で社会的な領域。 若い家族や専門家のための住宅建設のための連邦予算資金の必要性は、1mの平均市場価値に基づいて決定されます2 対象の農村地域における住宅の総面積。 この指標は、ロシアの地域開発省によって承認されており、農村地域の住宅建設の詳細を考慮して、0,75倍とインフレ率で調整されています。 対象の当局は、補助金を取得するための申請書と一連の書類を提出する必要があります。 計算は、ロシア連邦の構成組織の農村人口の数と、農村地域における集中給水と天然ガスによるガス化の供給レベルに基づいています。 ロシア連邦の構成団体に対する連邦予算資金の上限は、異なる方法で決定されます。 ロシア連邦の構成団体の定住農村人口の数と均等化係数: L = (Lgod / NRF x Ns) + (Lgod / NRF x Нс) x К, ここで、L は、農村地域におけるガス化と給水の開発のための、ロシア連邦の構成団体の連邦予算からの資金の限度です。 Lgod - 連邦予算資金の年間限度; НRF - ロシア連邦の恒常的な農村人口の数; Нс - ロシア連邦の別の対象の恒久的な農村人口の数; K - 等化係数。 これは、ロシア連邦の構成エンティティ全体の農村地域でガス化と水の供給が不均一である場合の制限を計算するために使用されます。 この係数は次の式で決定されます。 K = (PRF - Пс) / 100, ここで、PRF -ロシア連邦の農村人口に対する給水およびガスパイプラインの供給の平均パーセンテージ。 Пс-ロシア連邦の構成組織の農村人口に給水とガスパイプラインを提供する割合。 このプログラムは、2006 年から 2007 年にロシアの信用機関で農業生産者が受け取った投資ローンの利息を支払う費用の一部を払い戻すために引き続き運用されています。 最長5年間。 資金は、融資金が的を絞ったニーズに費やされた場合にのみ払い戻されます: 種畜の購入、魚の種畜、畜産複合体および工業漁業のための機械と設備。 補助金は、次の順序で割り当てられます。 1) 2006-2007 - 農業生産者および農業産業複合体の組織が、畜産複合体用の種畜、機械および設備を購入する。 2) 2007 年 - 組織的および法的形式に関係なく、工業的養殖に従事する組織に対して、魚の繁殖材料、工業的養魚用の機械および設備の購入。 ターゲット資金は、タイムリーな返済とローンの支払いの条件で借り手に提供されます。 支払った利息は返金できません。 対象となる資金を受け取るために、借り手は、ロシア連邦の構成機関の州当局に、次のような文書を添付した対象となる資金の提供の申請書を提出します。 1)借り手にローンを提供する準備ができているという銀行の決定の写し。 2)銀行が証明したローンの返済とその利息の支払いのスケジュール。 3) 借り手に税金やその他の義務的な支払いの延滞がないことを確認する税務当局からの証明書。 2007 年、州は次の連邦予算項目に補助金を配分する予定です。 1)州および地方自治体の教育機関に革新的な教育プログラムを導入するため。 合計で、3千ルーブルを割り当てることが計画されています。 2)州および地方自治体の教育機関におけるクラスの指導者に対する月額報酬。 合計で、11千ルーブルを割り当てる予定です。 3) 2007 年の連邦目標投資プログラム (連邦目標プログラム「輸送システムの近代化」のサブプログラム「道路」) の実施の一環として実施された、公道およびその上の人工構造物の建設および再建。ロシア (2002-2010)」)。 2007 年には、39 千ルーブルが割り当てられます。 4) 助産師ステーションの医療関係者 (助産師ステーションの長、助産師、助産師、訪問看護師を含む看護師)、医師、助産師 (助産師) および施設の看護師および救急医療施設の看護師への現金支払い自治体制度のヘルスケア。 これらの活動のために、11千ルーブルの財源が割り当てられました。 5) 軍事委員会のない地域における一次軍事登録のための権限の行使 - 1 ルーブル; 6)2007年に子供たちの健康改善キャンペーンを組織する活動のために-1千ルーブル。 7) 社会的支援措置を提供するためのロシア連邦構成団体の予算の経費の一部償還。 抑圧された人々には2千ルーブル、退役軍人には449千ルーブル、子供(児童手当)には936千ルーブルが支給される。 8) ロシア連邦の構成主体が所有する水圧構造物、地方自治体の所有物、および不適切に管理された水力構造物のオーバーホールに対して - 1万ルーブル。 9)集落内の道路を含む公道の建設と近代化(連邦道路を除く) - 31億ルーブル。 10) 就学前教育の主要な一般教育プログラムを実施する州および地方自治体の教育機関で子供を養育するための保護者費用の一部に対する補償を支払うこと。 補助金の額は、以下に基づいて提供されます。 a)就学前教育の基本的な一般教育プログラムを実施する州および地方自治体の教育機関で子供を養育するための平均保護者費用の20%-最初の子供の場合。 b)就学前教育の主要な一般教育プログラムを実施する州および地方自治体の教育機関での子供の維持のための平均保護者費用の50%-XNUMX番目の子供の場合。 c)就学前教育の基本的な一般教育プログラムを実施する州および地方自治体の教育機関での子供の維持のための平均的な親の支払いの70%-家族のXNUMX番目以降の子供向け。 今年は合計で8万ルーブルが割り当てられました。 補助金のため。 一般的に、2006年から2007年の地域開発基金からの補助金。 (表7)は、以下のように地域ごとに分布している。 表7

補助金の最大量は、北コーカサスの地域(ダゲスタン共和国、イングーシ共和国、ロストフ地域)、北部地域(サハ共和国、イルクーツク地域など)、クラスノダール地域に行きます。 全体として、2007 年に比べて 2006 年には財源が増加したことが見て取れる。知多地域、ロストフ地域、およびクラスノダール地域のエクイティ ファイナンスで急激な増加が見られる。 しかし、サラトフ地域、オレンブルク地域、オリョール地域などへの資金の流れは、2006年に比べて減少しています。おそらく、これは、社会プログラムの資金調達のために上記のエンティティの予算が十分に提供されたためです。 すでに述べたように、ロシア連邦の構成団体の州当局と地方自治体が連邦予算からの予算間移転を提供するための条件を順守しない場合、ロシア連邦の財務省はその提供を一時停止する権利を有します。 補助金はこの規則の例外です。 このタイプの転送は、ロシア連邦および地方自治体の主題に対する連邦補償基金から行われます。 連邦補償基金は、支出義務の履行のための補助金を提供するために、連邦予算の一部として形成されます。 連邦補償基金からの補助金は、ロシア連邦政府によって承認された方法論に従って、ロシア連邦の対象に分配されます。 連邦補償基金の総額は、連邦予算に関する法律の XNUMX 回目の読会中に承認されます。 補助金は、ロシア連邦の構成組織の予算に計上され、ロシア連邦政府が採択した規制法に従って支出されます。 また、地方自治体の特定の支出義務の履行のために提供される補助金は、ロシア連邦政府の規制上の法律行為、ロシア連邦の構成団体の規制上の法律行為に従って費やされます。 地方自治体への補助金は、対象の一部として特別に作成された地域補償基金を通じて運ばれます。 連邦補償基金からの補助金は、人口、予算サービスの消費者、人口への移転を受ける資格のある人、およびその他の指標に比例して、ロシア連邦のすべての構成エンティティに分配されます。予算サービスの提供。 現在の会計年度の1月1日まで、ロシア連邦財務省は、連邦補償基金からロシア連邦の構成機関の行政機関に補助金を分配するための方法論を送信します。 現在の会計年度のXNUMX月XNUMX日まで、データは(対象の州の権力の行政機関と一緒に)調整されます。 この日付以降、次の会計年度の連邦補償基金からの補助金の分配を計算するための初期データへの変更は許可されません。 2007 年には、以下の目的で補償基金から補助金を配分する予定です。 1) ロシア連邦の構成組織の予算を犠牲にして維持される、州消防局の領土部門の従業員に対する金銭的手当および従業員の賃金を増加させるための、構成組織の予算への補助金の分配。 合計で、4 ルーブルが割り当てられました。 2) 2007 年の水生生物資源の組織化、規制および保護の分野における権限の実施のための、ロシア連邦の構成組織の予算への補助金の分配。構成組織に割り当てられた補助金の総額は 46 千です。ルーブル; 3)閉鎖された行政区域の形成の予算への補助金、市民の再定住のための補助金、および閉鎖された行政区域の予算への社会的および工学的インフラストラクチャの開発を提供するためのロシア連邦の主題の予算への補助金の分配2007年(表8)。 表8 ZATOの財源配分

4) 2007 年の社会、工学、革新インフラストラクチャの開発とサポートのために、ロシア連邦の科学都市の予算に補助金を提供するための対象の予算への補助金の分配。 5)2007年にロシア連邦の一般管轄の連邦裁判所の陪審員候補者のリストを編集(変更、補足)するために地方自治体の行政機関に移管された権限の財政的支援のための主題の予算への補助金の分配。合計で、143千ルーブルの補助金を提供することが計画されています。 6) 2007 年の鉱山町や村の地域開発プログラムの実施と雇用のためのロシア連邦構成団体の予算に対する補助金の配分。補助金の額は 2 千ルーブルである。 7) 車両所有者の民事責任の強制保険契約に基づく障害者に対する保険料の補償金を支払う権限を実施するための対象者の予算に対する補助金の分配。 補助金総額 - 476千ルーブル。 8)ロシア連邦の構成主体の雇用サービス機関によるこれらの権限の行使費用を含む、国民の雇用に関する国家政策を実施する権限の行使のための構成主体の予算への補助金の分配。 これらの目的のために34千ルーブルを割り当てることが計画されています。 9) 2007 年に優秀な教師を奨励するためのロシア連邦構成団体の予算への補助金の配布。総財源 - 1 千ルーブル。 10) ワクチン接種後の合併症が発生した場合に、州の一時金および毎月の金銭的補償を市民に支払う権限を行使するための、被験者の予算への補助金の分配。 2007 年には、5400 万ルーブルが割り当てられます。 11)水関係の分野におけるロシア連邦の特定の権限の実施のための主題の予算への補助金の分配。 1千ルーブルの量で割り当てられた補助金の量。 12) 特定のカテゴリーの市民への住宅および共同サービスの支払いのための対象の予算への補助金の分配。 その数字は81千ルーブルです。 13)特定のカテゴリーの市民に住宅を提供する権限を行使するための被験者の予算への補助金の分配(「退役軍人に関する法律」による)。 補助金の総額は5万ルーブルです。 14)バッジ「ソ連の名誉寄付者」、「ロシアの名誉寄付者」を授与された人々に社会的支援措置を提供するための対象の予算への補助金の分配。 これらの目的のために、3 ルーブルを割り当てる予定です。 15) 特定のカテゴリーの市民が対象の領域内で公共交通機関サービスに平等にアクセスできるようにするための費用を実施するための、対象の予算への補助金の分配。 補助金の総額は 4 千ルーブルです。 16) 恣意的に出国した未成年者のロシア連邦臣民間(独立国家共同体加盟国の領土内を含む)間の輸送に関連する権限の行使のための臣民の予算に対する補助金の分配彼らの家族、孤児院。 補助金の総額は34千ルーブルです。 17)林業の分野における権力の実施のための主題の予算への補助金の分配。 7千ルーブルの量で割り当てられた補助金の量。 18) 市民的地位の行為の連邦国家登録の実施のための対象の予算への補助金の分配。 補助金の総額は 4 千ルーブルです。 19)狩猟対象として分類された野生生物対象の保護および使用の分野における権限の実施のための対象の予算への補助金の分配。 2007 年の補助金の額は 30 千ルーブルです。 655,5) ロシア連邦の構成組織の予算および地方予算を犠牲にして維持される、構成組織の予算への補助金の分配。従業員の金銭的手当および警察部隊の従業員の賃金を増加させる。 金額は 20 千ルーブルです。 地域転送 地域の政府間移転は、次の形式で提供されます。 1) 地方予算への資金援助。 この種の予算間移転は、地域基金からの入植地の財政支援のための補助金、地方自治体の地区(都市地区)の財政支援のための地方基金からの補助金、および補助金の形で存在します。 2) 自治区を含む地方予算補償基金からの地方予算への補助金。 3)ロシア連邦の構成組織の連邦政府機関への国家債務の返済およびサービスに関連して連邦予算に送金された資金。 4) 地方予算への予算控除。 主題の予算から資金を受け取るとき、税金と手数料に関する法律に定められたすべての規則が守られます。 対象者の予算からの予算貸付は、地方自治体の予算に対する延滞債務がないことに基づいて提供されます。 満たされなければならないもう一つの条件は、地方自治体によってのみ、そしてその意図された目的のためにローンを使用することです。 法人にクレジットを付与することは許可されていません。 地方自治体が、ロシア連邦の構成組織の予算からの予算間移転を提供するための条件を順守しない場合、ロシア連邦の構成組織の予算を執行する機関は、予算間移転の提供を一時停止する権利を有します。 補助金はまだこのリストの例外です。 集落の財政支援のための地域基金は、住民の数に基づいて、地方の問題を解決する力を行使する地方の自治組織の財政能力を平準化するために、対象の予算の一部として形成されます。重要性。 個人所得税から地方予算への控除の追加基準を計算および確立するための手順を含む、和解の財政的支援およびこの基金からの補助金の分配のための地域基金の形成手順は、これらの補助金に代わるものとして承認されています。ロシア連邦の予算法の要件に従ったロシア連邦の構成主体の法律。 和解の財政的支援のための地域基金の量は、次の会計年度のロシア連邦の構成エンティティの予算に関するロシア連邦の構成エンティティの法律によって承認されます。 ロシア連邦の構成団体のすべての都市集落(都市地区を含む)および農村集落は、集落の財政支援のために地域基金から補助金を受け取る権利があります。 同時に、この補助金の額は、居住者ごとの和解の住民の数に基づいて、対象の和解ごとに決定されます。 地域間予算移動の特徴は次のとおりです。 ロシア連邦の構成団体の予算を編成して承認する場合、和解の財政支援のための地域基金からの補助金は、個人所得税から和解の予算を控除するための追加基準によって完全または部分的に置き換えることができます。 比率とは、統一的な方法論に基づいて予測される個人所得税の額に対する、地域決済財政支援基金からの決済に対する補助金の見積額(補助金の見積額の一部)の比率として計算されます。主題の連結予算に計上される: ここで、Hは和解の予算を控除するための追加の基準です。 V補助金 - 補助金の推定額; 個人所得税予測 - 対象の連結予算に計上される個人所得税の額。 追加基準の計算の結果として受け取った資金が推定補助金の設定額を超える場合、それらはより高い予算への撤回の対象にはなりません。 将来的には、その後の地方予算への財政援助の分配により、これらの資金は考慮されません。 なお、加算基準の算定により交付金が見込額を下回った場合は、決済支援金の回収対象外となります。 将来的には、その後の地方予算への財政援助の分配により、これらの資金は考慮されません。 地方自治団体は、ロシア連邦の構成組織の予算を犠牲にして和解に補助金を計算し、提供する構成組織の国家当局の権限を付与される場合があります。 和解金交付の際、和解金補助金は創設されません。 和解による補助金は、地域補償基金に含まれ、市区町村の予算に分配されます。 分布は、その地域の住民の数に基づいており、住民ごとに計算されます。 ロシア連邦の構成団体の予算を犠牲にして和解に補助金を計算し、提供する権限を行使するために市区町村の予算によって受領された補助金は、和解の財政支援のために地区基金に送られます。 補助金の分配は、次の会計年度の対象の予算を承認するときに考慮されます。 対象者の予算の一部として、定住財政支援基金の他に、市区町村(市街地)の財政支援のための地域基金が編成されます。 財団の主な目的 - 市区町村(都市地区)の予算保障の均等化。 基金の設立手続きは、ロシア連邦の法律に従って、対象者の規制法的行為によって承認されます。 市区町村(都市地区)の財政支援のための地域基金の額は、ロシア連邦の構成団体の翌会計年度の予算について、ロシア連邦の構成団体の法律によって承認されています。 基金からの補助金は、推定予算保障水準を平準化するための基準として設定された水準を超えない、推定予算保障水準を有する市区町村(都市区域)に提供されます。 予算のセキュリティレベルはどのように決定されますか? ロシア連邦の予算法に従って、市区町村 (都市地区) の推定予算保障レベルは、住民 XNUMX 人あたりの税収の比率として定義され、特定の対象の市区町村と市区町村の平均で同様の指標となります。住民あたりのロシア連邦の。 指標を決定する際には、次の要因を考慮に入れる必要があります。経済の発展レベルと構造、課税ベース、人口構造、社会経済的、気候的、地理的、および公共提供のコストに影響を与えるその他の要因。サービス。 市区町村財政支援基金による財源の再配分にあたっては、市町村の平等性に配慮する必要がある。 補助金を考慮した市区町村(市街地)の推定予算保障水準は、他の市区町村(市街地)の分配前の推定予算保障水準を超えることはできません。これらの補助金は、より高いレベルの推定予算上の安全性を持っていました。 ロシア連邦の構成団体の予算をまとめて承認する場合、基金からの補助金は、個人所得税(PIT)から地方自治体(都市部)の予算を控除するための追加の基準に置き換えることができます。 この比率は、ロシア連邦の予算システムのすべてのレベルの予算に計上される個人所得税からの税収の予測量に対する、地方自治体(都市地区)への補助金の推定額の比率として計算されます。対応する市区町村(市街地)の領土。 個人所得税からの控除の追加基準に基づいて市区町村 (都市地区) が受け取った、推定補助金の額を超える資金は、ロシア連邦の構成組織の予算への撤回の対象にはなりません。 個人所得税からの控除の追加基準に基づいて、推定補助金よりも少ない金額で資金を受領したことに関連する市区町村(都市区)の予算の損失は、その構成団体の予算からの補償の対象にはなりません。ロシア連邦。 ロシア連邦の主題の予算から地方予算への財政援助の他の手段があります。 これらは補助金です。 それらは、社会的および経済的インフラ開発プログラムのためのエクイティ ファイナンスとして地方予算に提供されます。 ロシア連邦の構成団体の予算の一部として、ロシア連邦の構成団体の地方自治体の開発のための基金が形成される場合があります。 プログラムの優先度を選択する権利は、地方当局に与えられます。 地方予算の優先的な社会的に重要な支出のエクイティ融資のために地方予算に補助金を提供するために、社会支出の協調融資のための地域基金がロシア連邦の構成組織の予算の一部として形成される場合があります。 上記のXNUMXつの基金に加えて、ロシア連邦の構成エンティティの予算に対する地域予算補償基金が、対象の予算の一部として形成されます。 これは、連邦補償基金からの補助金、自身の収入、および対象の財政赤字の資金源を犠牲にして、地方政府による特定の州の権限の執行を財政的に支援するために設立されました。 連邦補償基金からの補助金によって賄われる地域補償基金からの補助金は、ロシア連邦政府によって確立された手続きに従って費やされる。 ローカル転送 次のような地方予算から提供される予算間移転の形態についての考慮事項があります。 1) 地方自治体の予算から集落の予算への資金援助。 2) 地方集落財政支援基金及び市区町村財政支援地方基金(都市地区)に振り替えられた補助金 3)地方自治体間の性質の地域的に重要な問題を解決するために、集落の予算から地方自治体の予算に移された補助金。 4) 連邦州当局または州当局への地方自治体債務の返済に関連して、連邦予算またはロシア連邦の構成組織の予算に振り替えられた資金。 5) その他の無償かつ取消不能な譲渡。 市区町村予算から集落予算への財政援助の手続き 市区町村の予算から特定の市区町村の一部である集落の予算への財政援助は、集落の財政支援およびその他の補助金および補助金のための地区基金からの補助金の形で提供される場合があります。 地方の重要な問題に権限を行使する際の和解の財政支援のための地域基金からの補助金に関連して、地方自治の和解機関の財政能力をさらに平等にするために、和解の財政支援のための地域基金は次のように形成される。地方自治体の予算の一部。 和解の財政的支援のための地域基金からの補助金は、和解の推定予算保証を平準化するための基準として設定された基準を超えない推定予算保証の和解に提供されます。 入植地の推定予算保証は、課税ベースに基づいた入植地の予算によって受け取ることができる住民あたりの税収の比率(税の可能性)、および特定の市区町村の入植地の平均に関する同様の指標によって決定されます。 、人口構造、社会経済、気候、地理的およびその他の客観的要因、ならびに一人当たりの地方自治体サービスの提供コストに影響を与える条件の違いを考慮して。 地方予算からロシア連邦の構成団体の予算への補助金を提供するための手順 報告年に地方予算の推定税収がレベルを超えた集落または市区町村(都市部)の予算から、ロシア連邦の補助金の対象の予算への移転を提供することが可能かもしれませんロシア連邦の主題の法律によって確立されました。 主題の予算に転送された和解予算からの補助金は、和解の財政支援のための地域基金に入金されます。 LECTURE No. 7.連合国の予算の特徴 В современных условиях в целях недопущения развития однополярного мира образуются конфедерации. В составе конфедерации образуются суверенные государства. Так, например, на базе 27 государств образовался Евросоюз. Как и в любом другом государстве, функционирование Конфедерации подкрепляется финансовой стороной. Доходы конфедеративного бюджета состоят из отчислений членов союза. Решение о расходовании этих средств принимается совместно всеми странами-участницами. 2007年以降、長期予算(2013年まで)が採用されている。 Европарламент проголосовал за принятие долгосрочного бюджета Евросоюза на 2007-2013 гг. Общая сумма, заложенная в долгосрочный план расходов, составит 864,4 млрд. евро. В части расходования средств было принято решение увеличить на 1,5 млрд. евроэкстренный фонд для борьбы со стихийными бедствиями и чрезвычайными ситуациями и добавить 500 млн.евро на пенсии для граждан ЕС. Расходы будут поступать на пополнение резервов Европейского инвестиционного банка. Выделенные деньги обеспечат помощь малым и средним предприятиям. Большая часть бюджета, 56,3 млрд. евро, охватывает сельскохозяйственный сектор. 研究とイノベーション、およびガリレオ財団(衛星ナビゲーション)への支出が増加しました。貧困地域への支援、教育、職業訓練、イノベーション、研究開発、および経済成長加速を目的としたその他の対策への支出は、54,9年の水準を15,4%上回る2006億ユーロに設定されている。 Подразумевается выделение 481 млн.евро на борьбу с неуплатой налогов. В предыдущем бюджете на борьбу с неуплатой налогов было выделено лишь 224 млн.евро. ロシア連邦とベラルーシ共和国の間に連合国家を創設するためのすべての前提条件があります。 ロシアとベラルーシの関係は、2.04.1997年23.05.1997月8.12.1999日付けのベラルーシとロシアの連合に関する条約、XNUMX年XNUMX月XNUMX日付けのベラルーシとロシアの連合の憲章、ロシア連邦とベラルーシ共和国との間の協定に祀られています。 XNUMX年XNUMX月XNUMX日付けの事業体のための平等な条件の作成、ベラルーシとロシアの連合国家の設立に関する条約 XNUMX つの州の合併に必要な条件は、次のような社会経済指標の収束です。 1)一人当たりGDP; 2) インフレ率; 3) ロシアとベラルーシのルーブルの為替レートの切り下げ率。 4) 定期預金とローンの借り換え率。 5) 経済に対する税負担。 6)州の財政赤字と公的債務(外部および内部)。 7) 貿易収支; 8)人口の生活水準。 両州の一般的な経済的および社会的問題の問題は熟しています。 まず第一に、これは、兄弟愛の人々の間で貧困を削減し、健康な人々の雇用の成長を刺激し、社会的保証と基準の提供における安定性、および社会的利益の利用可能性に関係しています。 一番の問題は、私たちの州の人口動態です。 まだまだ人口の自然減少が続いています。 パリとロンドンのクラブの債権者に対するロシアの対外債務の再編の問題は深刻な問題です。 連邦の既存の財務管理システムの欠点は、予算が世界の石油価格に依存していることです。 一方、投資や消費者の需要が刺激され、財の生産が増加したため、この要因はプラスであることが判明しました。 外国貿易の拡大は、両国の経済的可能性を強化する上で大きな役割を果たしています。 このため、単一の税関、投資、科学および技術スペースの形成に賭けが行われています。 予測期間中は、貿易規制の分野における規制法を統一し、世界貿易機関への加盟を交渉する予定です。 統一された税関政策の形成の結果は、商品がどの参加国に輸入されるかに関係なく、連合国の共通関税率の作成になります。 関税は、他国の競争力のある製品の悪影響から組合国家を保護するように設計されています。 この点で、友好国からの輸出は増加するはずです。 ベラルーシとロシアの生産者間の協力関係に基づいて、近い将来、第三国への輸出が徐々に拡大します。 ユーラシア経済共同体の枠組みの中で、共通の関税率を設定し、相互貿易における保護措置、反ダンピング措置および相殺措置を使用しないことについて合意に達する必要があります。 連邦国家の形成分野における主な方向性は次のとおりです。 1. 経済変革の加速。 2.貿易と経済関係の拡大。 3. 地域間関係の発展。 ベラルーシとロシアの間の地域協力は、革新的で科学的および技術的な関係の発展、産業施設への投資、および国境を越えた商品の移動に対する制限の撤廃に基づいている必要があります。 ロシアとベラルーシの間の協力は、地域当局のレベルと事業体のレベルで行われています。 ロシア連邦の約70の地域は、ベラルーシ共和国の地域との協力に関して契約関係にあります。 地域間協力の最も発展した形態は、地域の企業や機関、ミンスク市が組合プログラムの実施に参加することです。 ロシア側の主なパートナーは、モスクワ、トゥーラ、リペツク、クルスク、リャザン、サラトフ、ロストフ、カリーニングラード地域です。 モスクワはブレスト地域の戦略的パートナーです。 モスクワでは、ブレストの建設組織が関与してショッピングセンター「ブレスト」を建設する予定です。 関係者「ブレストミャソモルプロム」の参加による合弁事業の創設、肉、乳製品、果物、野菜製品の生産、加工、販売のための農産業経済団体「バグ・モスクワ」の設立が構想されている。 ブレストとカリーニングラード地域の地域間関係は成長しています。 私たちは、繊維、家具、製薬、木材化学、魚産業における合弁事業の設立について話し合っています。 隣接する地域のさまざまな形態の地域間協力が強化および改善されています。 ベラルーシは、石油製品、ガラス繊維、軽工業製品、食品工業製品、家庭用電化製品をロシア各地に輸出しています。 最も重要な輸出業者は、OAO Naftan、OAO Steklovolokno-Polotsk、OAO Polymer、RUPP Vityaz です。 ベラルーシは、炭化水素原料、繊維、金属、紙、化学原料、大企業再建のための設備を輸入している。 クラスノダール地域の立法議会とホメリ地域の議員評議会との間で協力に関する合意が準備されました。 この協定の下で、ベラルーシとロシアの法律を統一するための作業が行われます。 ロシアの地域との対外関係の発展において、商業関係の確立、展示会、見本市の共同開催、天然資源と労働力の効率的な利用、社会的および文化的施設の建設における共同活動に多くの注意が払われています。 、および住宅の再建。 4. 同盟国のバランスの取れた発展のために、友好国の立法を国際法の基準に合わせる。 5. 調整された予算、税、金融およびその他の種類の政策を実施する。 「所得及び財産に対する税金に関する二重課税の回避及び脱税の防止に関するロシア連邦政府とベラルーシ共和国政府との間の協定の議定書の批准に関する」法案が提出された。発展した。 ロシア連邦の税法では、個人所得に対する税率が定められています。居住者は 13%、非居住者は 30% です。 居住者とは、ロシアに XNUMX か月以上滞在している人のことです。 導入された議定書によれば、ベラルーシ国民は雇用契約発効日から居住者として認められる。 雇用主とのこの契約は、少なくともこの 6 か月間働く必要があります。これも 13% の税金を支払うためのもう 183 つの条件です。 ベラルーシ国民が XNUMX か月未満の期間で複数の雇用契約を締結した場合、最初の雇用契約に基づく就労開始日からロシアの税務居住者とみなされます。ロシア連邦は、以前の雇用契約に基づく労働を考慮して、少なくともXNUMX日となる。 さらに、課税期間には、仕事に関係なく、ロシア連邦の領土内に彼の存在が含まれます。 ベラルーシの領土で雇用されている、または単に居住しているロシア国民の場合、個人所得税の徴収は在留資格に依存しません。 連合国の加盟国の税政策を統一するために、以下が想定されています。 1) 課税を改善するための提案の作成; 2) 対外経済活動分野における税務管理の強化。 3)税制上の優遇措置の削減。 4) 商品、作品、サービスの実際の移動を管理する分野において、連合国の加盟国の税務当局間で情報を交換するための技術の形成。 5) 影のビジネス領域の発展を防ぐ。 6) 固定資本への投資の高い成長率を維持し、さらに増加させる。 7) インフレの減少; 8) ベラルーシ・ルーブルの為替レートをロシア・ルーブルにリンクすること、および連合国の単一通貨をさらに導入すること。 9)競争力のある製品を生産するための効率的なハイテク産業の形成、経済自由区域の創設。 10) 共同の州間および組合のプロジェクトとプログラムの開発と実施、およびそれらの財政支援。 どの州でも、連邦ではなおさら、重要な役割が州際プログラムに割り当てられています。 最近、産業および軍事技術協力のプログラムは、統一への道の優先プログラムとして認識されています。 プログラムの実施にかかる費用のほとんどは、連邦州の州境の安全を確保するために費やされています(70%)。 科学、技術、生産の共同プログラムの実施により、ロシアとベラルーシで10人以上の追加雇用を創出することが可能になりました。 現代の科学集約型技術、宇宙施設の開発、スーパーコンピューター技術と新しい非常に効果的な薬の作成のための共同プロジェクトを作成することが計画されています。 В результате реализации союзной программы создан уникальный суперкомпьютер "СКИФ К-1000" производительностью до 2 трлн. операций в секунду (входит в число 100 наиболее мощных компьютеров в мире), что примерно в 5 раз производительнее предыдущей модели "СКИФ К-500". Изготовлено 16 суперкомпьютеров, из которых 6 находятся в Белоруссии и 10 - в России. この大規模なプロジェクトは、ベラルーシ国立科学アカデミーとロシア航空宇宙局によって開発されました。 それはXNUMX年間設計されており、宇宙技術の分野におけるベラルーシとロシアの協力の継続です。 Meteor-ZM 衛星からの宇宙情報を受信するステーションは、他の衛星からの宇宙情報も受信できるように近代化されます。 医薬品の製造は、組合プログラム「トランスジェニック動物の乳から得られるヒトタンパク質に基づく、非常に効果的で生物学的に安全な新世代の医薬品の作成」である「BelRosTransgen」の枠組みの中で構想されている。 このプログラムの目標は、ベラルーシとロシアの組織に対し、乳から薬用ヒトタンパク質を生産するトランスジェニックヤギの使用に基づいた、非常に効果的で生物学的に安全な医薬品の生物生産に関する科学的根拠と技術的基盤を構築することである。 6.外国貿易インフラの開発。 対外貿易売上高の負のバランスの問題を解決するための方向性の XNUMX つは、サービスの輸出をさらに発展させることです。 この目的のために、国の主要輸送ルート上の国境サービスとサービスポイントのネットワークを拡大し、港やその他のインフラストラクチャを使用して近隣諸国の領土を通過するベラルーシの商品の輸送条件を提供し、有利な投資を生み出す必要があります。国内外の資本をサービス部門に誘致する環境。 輸出志向の製品の生産を増やすためには、自由経済圏の開発が重要な役割を果たします。 これらのゾーンの主な目的は、科学集約型のハイテク製品の生産、輸入代替産業(精密工学、エレクトロニクス、電気通信、化学および石油化学産業、農産物の加工)の創設、新しい建築資材、医薬品や設備、輸出用の木工製品、現代的なサービスの開発。 2007 年のロシア連邦への輸出は 53,9 年の水準と比較して 2003% 増加し、輸入は 91% 増加すると予想されています。 これまでと同様、ロシアの輸出における主な役割は燃料とエネルギー製品に属するだろう。 同時に、製造業への構造変化も起こります。 輸入ではエンジニアリング製品の購入が引き続き首位を維持する。 輸入量に占める食料品の割合はかなり高くなるだろう。 7.商品、商品、金融および労働市場の発展、それらの統合と強化。 8. ロシアの燃料に対する合理的な関税の導入。 ベラルーシに販売されるガスの価格の上昇に関連して、XNUMX つの州の和解は遅れています。 ベラルーシのガス価格がウクライナのガス燃料価格を上回っていることを思い出してください。 ロシア連邦政府によると、ガス価格の計算に政治的な影響はありません。 過去 XNUMX 年間のヨーロッパの加重平均価格に、燃料油またはその他の炭化水素成分の価格を考慮した係数を掛け、ロシア国境から特定の地点までの輸送費を差し引いたものです。 したがって、国ごとにガスの価格は異なります。 私たちの政府は、ガス資源の価格を統一すると約束しています。 9. 国家予算のバランスを確保し、組合予算の財務内容を増やし、予算資金の支出効率を高める。 連邦国家の予算分類と国庫を通じて連邦予算を執行するためのメカニズムが実施されました。 共同プログラムの実施メカニズムによると、ロシアとベラルーシの信用機関から受け取ったローンの利息を支払う費用の一部の返済に、返済可能で返済可能なベースで予算資金を提供することから移行が行われています。 統一連邦予算の作成と執行に関して、歳出の予算分類は、25.01.2002 年 4 月 XNUMX 日付の連邦政府閣僚評議会決議第 XNUMX 号によって定められています。 予算支出の次の分類を割り当てます。 1. 連合国の予算の支出の機能分類は、連合国の予算の支出のグループ化であり、連合国の主要な機能の実施のための予算資金の方向性を反映しています。 機能分類は、セクション、サブセクション、対象記事、タイプのいくつかのレベルに分けられます。 連邦州の予算支出の機能分類: 1)連合国の機関; 2) 連合国の最高国務院の機能。 3)連邦州の立法(代表)機関の機能。 4)連邦州の行政機関の機能。 5) 連合国の機関のその他の費用。 6) 国際活動; 7) 国際協力。 8)連邦国家の枠組み内での州間協定の実施。 9) 国際的な文化、科学、情報関係。 10)軍事技術協力。 11)動員および非軍事訓練の提供。 12)連合国の軍事技術協力のための産業の活動を確保する。 13)軍事技術協力の分野におけるその他の費用。 14) 法の執行と連邦国家の安全の確保。 15)内政機関。 16) 国の治安機関。 17) 国境サービスの機関。 18) 税関; 19) 連合国の法執行および安全保障の分野におけるその他の費用。 20) 科学技術の進歩の促進。 21)基礎研究; 22) 科学的および技術的進歩の有望な技術および優先分野の開発。 23)産業、エネルギー、建設。 24)燃料とエネルギーの複合体。 25) 防衛産業の転換。 26)その他の産業; 27) 建設、建築; 28) 標準化と計測; 29)材料および原材料ベースの複製。 30) 農業および漁業; 31) 農業生産; 32) 農産物の調達、加工、保管。 33)漁業; 34) 農業分野におけるその他の活動。 35)自然環境と天然資源の保護。 36) 水資源。 37)森林資源; 38)動植物の保護; 40) 水文気象学; 41) 地図作成と測地学。 42) 環境および天然資源の分野におけるその他の費用。 43) 輸送、通信、情報学。 44)道路輸送; 45) 鉄道輸送; 46)航空輸送; 47) 水運; 48)その他の輸送モード。 49) コミュニケーション; 50)コンピュータサイエンス(情報サポート); 51) 緊急事態および自然災害の影響の防止および排除。 52)チェルノブイリ原発事故の結果を克服するための共同活動。 53)緊急事態の結果を防止および排除するための他の措置。 54) 民間防衛。 55)教育; 56)再訓練と高度な訓練。 57)高等専門教育; 58)教育分野におけるその他の費用。 59)文化、芸術、映画撮影。 60)文化、芸術、映画撮影の分野におけるその他のイベント。 61) マスメディア; 62) テレビおよびラジオ放送。 63) 定期刊行物および出版社。 64) その他のマスメディア。 65) ヘルスケア; 66) 衛生および疫学上の監督。 67) 体育とスポーツ。 68) 社会政策; 69) 社会政策の分野におけるその他の活動。 70) 経済の動員準備。 71) 宇宙空間の探査と利用。 72) 宇宙活動の分野における研究開発業務。 73) 道路施設。 74) その他の費用 75) 準備金; 76) 予算ローン。 77) 他のサブセクションに関連しないその他の費用。 2. 連合国の予算支出の経済的分類 (表 11) は、経済的内容に従って予算支出をグループ化したものであり、支出の経済的分類は、グループ、サブグループ、項目、サブ項目、支出要素に分けられます。 3. 連合国の部門間の予算配分の配分を反映した、連合国の予算の支出の部門別分類。 表10 連合国の予算は収入の分類に基づいています