|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

会計。 講義ノート: 簡単に言うと、最も重要なこと

目次

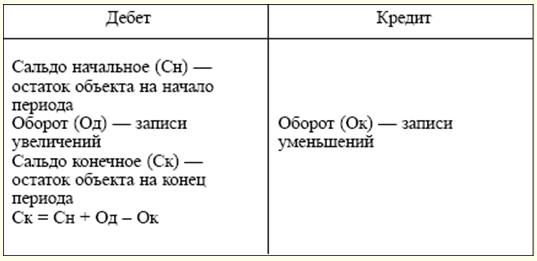

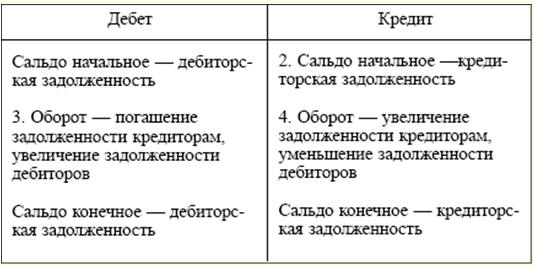

受け入れられる略語 1.規制上の法的行為 GK - ロシア連邦の民法 NK -ロシア連邦の税法 TC - ロシア連邦労働法 2.当局 ロシアのゴスコムスタット - ロシア連邦統計委員会 ロシアのGosstandart - ロシア連邦国家標準委員会 ロシア労働省 - ロシア連邦労働・社会開発省 ロシア財務省 - ロシア連邦財務省 ロシア中央銀行 - ロシア連邦中央銀行 ロシアのFSS - ロシア連邦の社会保険基金 3. その他の略語 гл. - глава (-ы) 博士. - другие 最低賃金 - 最低賃金 付加価値税(VAT) - 付加価値税 § - アイテム PBU - 会計に関する規制 秒 -章 ed。 - エディション RF - ロシア連邦 メディア - マスメディア アート。 - 記事 すなわち -それは 等 -そのように(th、-th、-th) 承認済み. - утвержден (-а, - о, - ы) セクション I. 会計理論 トピック1.市場経済における会計の原則と概念 経済会計 それらを制御および管理するために、材料生産のプロセスを監視、測定、および記録するためのシステムです。 組織の財産、その義務、および経済会計における商取引を定量化するために、自然、労働、および金銭の XNUMX 種類のメーターが使用されます。 自然メートルは、物理的に考慮されるオブジェクトを特徴付けるのに役立ちます。 オブジェクトの物理的特性に応じて、さまざまなメートル (メートル、リットル、キログラム、キロワット時など) が使用されます。 労働メーター(時間、日、月) - 一種の自然メーター。 それらは、人件費の金額を計算する際に使用されます。 ユニバーサル メーター - お金。 原則として、自然メーターと労働メーターは通貨メーターに反映されます。 したがって、貨幣メーターは、ロシアの会計ではルーブルでの単一の測定で、財産、負債、および商取引を反映するために使用されます。 経済会計には、運用会計、統計会計、会計会計の XNUMX 種類があります。 それらのそれぞれには、独自の詳細、特定の範囲の観察された現象、特定のタスク、および観察方法があります。 これらは相互に補完し合い、ロシア連邦における経済会計の統一システムを構成しています。 運用会計は、組織の金融および経済活動の特定の現象を登録、監視、および制御するために使用されます。 その助けを借りて、生産とその販売の進捗状況、賃金基金の支出、重要な資産のタイムリーな受領などの毎日の監視が行われます。 統計会計は、組織の金融および経済活動における質量現象とそのパターンを研究し、一般化します(商品質量の動き、インフレプロセス、市場力学)。 統計会計データは、現在および将来の期間の経済分析および予測に使用されます。 会計 継続的かつ継続的な文書化を通じて、財産、組織の義務に関する情報を金銭的に収集、登録、および要約するための順序付けられたシステムです。 会計には、他の種類の会計とは異なる独自の特徴があります。 ▪ является документально подтвержденным; ▪ непрерывен во времени (изо дня в день) и сплошной по охвату (без пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации; ▪ применяет особые, только ему присущие способы обработки данных (счета и двойная запись). 会計学は、会計理論、財務会計、管理会計に分けられます。 会計理論は、会計システムを編成するための理論的、方法論的、および実践的な基礎です。 財務会計は、会計情報を収集し、取引の会計と登録、および財務諸表の作成を提供するためのシステムです。 管理会計は、組織内で使用される会計情報を収集するように設計されています。 その主な目的は、特定の生産結果を達成する責任を負うさまざまなレベルの管理者に情報を提供することです。 会計の仕事は法律で定められています。 ▪ формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности: руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и др.; ▪ обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций и их целесообразностью; наличием и движением имущества и обязательств; использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; ▪ своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов деятельности организации на текущий период и на перспективу. トピック 2. 会計における要件と仮定 新しい経済的および法的関係の出現は、世界の慣行で一般に受け入れられている会計原則に基づく会計の方向性を前提としています。 (06.03.98 年 283 月 XNUMX 日付けのロシア連邦政府令第 XNUMX 号により承認された会計改革プログラム。) 原則は、科学としての会計の基礎であり、最初の基本的な位置であり、会計から生じるすべてのステートメントを事前に決定します。 会計の原則は、会計規則「組織の会計方針」(PBU 1/98) (09.12.98 No. 60n 付けのロシア財務省の命令により承認) に記されています。 このPBUによると、原則は基本と基本に分かれています。 基本原則 (仮定) - これらは、会計を設定するときに組織によって作成される条件です (第 6 節 PBU 1/98): ▪ 1. Имущественная обособленность. Имущество и обязательства организации существуют обособленно от имущества и обязательств собственников этой организации и иных организаций. 2. 事業継続。 組織は予見可能な将来にわたって運営を継続し、運営を清算または大幅に削減する意図はありません。 3. 会計方針の適用順序。 組織が選択した会計方針は、ある報告期間から別の報告期間まで一貫して適用されます。 4. 経済活動の事実の一時的な確実性。 経済活動の事実とは、実際の資金の受領または支払いの時期に関係なく、それらが発生した報告期間を指します。 基本原則 (要件) は、現在の法律 (PBU 7/1 の第 98 条) から生じる一般的に受け入れられている会計原則です。 ▪ 1. Полнота. Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности. 2.適時性。 経済活動のすべての事実は、タイムリーに会計に反映されなければなりません。 3.慎重さ(または注意)。 組織は、収入よりも損失を説明する準備をしておく必要があります。 4. 形式よりも内容を優先。 法的形式だけでなく、経済的内容にも基づいた、経済活動の事実の会計処理への反映。 5.一貫性。 内部分析情報の会計データのアイデンティティ。 6. 合理性。 活動の条件と組織の規模に基づいた、合理的で経済的な会計。 トピック 3. 会計の規範的規制 最初の(立法)レベルは、法律およびその他の立法行為(ロシア連邦大統領令、ロシア連邦政府令)で構成され、組織内の会計設定を直接的または間接的に規制します。 このレベルの特別な場所は、21.11.1996 年 129 月 XNUMX 日の連邦法第 XNUMX-FZ 号「会計について」によって占められています。 この文書は、会計の組織と維持のための統一された法的および方法論的基盤を確立します。 このレベルの非常に重要な場所は、ロシア連邦の民法とロシア連邦の税法に属しています。 民法の最初の部分では、会計業務の多くの問題が立法によって修正されています。 税法の適用により、商業組織の課税に関連する基本的なルールと手続きが大幅に簡素化されました。 規制規制の第XNUMXレベルは、会計規制(PBU)です。 これらの文書は、会計の原則と基本的なルールを要約し、会計の個々の領域に関連する基本的な概念、および会計技術を示しています(特定のタイプの活動に適用するためのメカニズムを指定していません)。 PBU基準の開示は、第31.10.2000レベルの文書(方法論のガイドラインと会計に関する推奨事項)で実行する必要があります。 このグループのドキュメントには、製品の計画、会計、および原価計算に関するガイドラインが含まれています。 財産および金銭的義務の目録に関するガイドライン。 財務諸表のフォームに記入するためのガイドラインなど。このレベルの最も重要な文書は、その適用のための新しい勘定科目表と指示書です(94年XNUMX月XNUMX日付けのロシア財務省の命令により承認されました。No.XNUMXn)。 それらに、経済活動の実践において初めて生じる問題について、ロシア財務省からの多数の指示を加えることができます。 規制システムの第 XNUMX レベルは、方法論的、技術的、および組織的な側面で会計方針を形成する組織の作業文書で占められるべきです。 規制システムは、組織の財務および経済活動に関する完全で信頼できる情報の形成を保証するように設計されています。 トピック 4. 会計の対象 会計の対象は、組織の経済活動です。 会計の対象となる現象を特徴づけるために、「会計対象」という概念があります。 オブジェクトは、評価で客観的に表現でき、管理ニーズに必要なすべての現象として理解されます。 会計理論では、資産、負債、商取引の XNUMX つのオブジェクト グループが区別されます。 組織の資産(プロパティ)には次のものがあります。 ▪ 1) внеоборотные активы: ▪ основные средства - это средства труда, используемые при осуществлении финансово-хозяйственной деятельности организации в течение периода, превышающего 12 месяцев: здания, сооружения, транспорт, оборудование, вычислительная техника и т. п.; ▪ доходные вложения в материальные ценности - расходы организации в виде вложений в здания, оборудование и иные ценности, имеющие материально-вещественную структуру, предоставляемые организацией во временное пользование с целью получения дохода; ▪ нематериальные активы - долгосрочные затраты организации по приобретению исключительных прав на результаты интеллектуальной деятельности, вытекающие из патентов, свидетельств и иных охранных документов. К данной категории относятся также организационные расходы, возникающие при создании хозяйствующего субъекта в виде вклада в уставный капитал, и стоимость деловой репутации приобретаемых организаций; ▪ вложения во внеоборотные активы - долгосрочные инвестиции организации в приобретение (строительство) основных средств, создание и приобретение нематериальных активов; ▪ долгосрочные финансовые вложения - инвестиции организации в ценные бумаги акционерных обществ, государственные и частные долговые ценные бумаги, уставные (складочные) капиталы других организаций; ▪ 2) оборотные активы: ▪ производственные запасы - совокупность средств труда, участвующих в процессе производства продукции, выполнения работ, оказания услуг: сырье, материалы, топливо, запасные части; ▪ товары - активы, приобретенные или полученные от других лиц и предназначенные для продажи; ▪ готовая продукция - продукция, которая полностью закончена обработкой, принята техническим контролем и в соответствии с утвержденным порядком приемки сдана на склад; ▪ денежные средства - наличные средства в кассе, свободные денежные средства на расчетных, валютном и иных банковских счетах; ▪ краткосрочные финансовые вложения - вложения организации в облигации, векселя и т. п.; ▪ дебиторская задолженность (средства в расчетах) - средства организации, временно находящиеся в распоряжении других организаций и лиц. 組織の責任には以下が含まれます。 ▪ 1) собственный капитал: ▪ уставный капитал - совокупность вкладов учредителей в имущество в денежном выражении при создании организации для обеспечения ее деятельности, в размерах, определенных учредительными документами; ▪ резервный капитал - часть нераспределенной прибыли, зарезервированная в целях, определенных законодательством (на покрытие убытков, погашение дивидендов по привилегированным ценным бумагам в случаях отсутствия иных средств); ▪ добавочный капитал - внутренний источник, который образуется за счет изменения стоимости активов; ▪ нераспределенная прибыль - прибыль, оставшаяся в распоряжении организации с начала ее деятельности, за минусом выплат и изъятий в соответствии с законодательством; ▪ целевое финансирование - средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие от других организаций, субсидии правительственных органов и пр.); ▪ 2) обязательства организации (привлеченный капитал): ▪ долгосрочные обязательства - кредиты и займы, срок погашения которых наступает не ранее чем через 12 месяцев; ▪ краткосрочные обязательства - кредиты и займы, срок погашения которых наступает ранее чем через 12 месяцев. Здесь же выделяется текущая кредиторская задолженность, возникающая в процессе финансово-хозяйственной деятельности организации. トピック 5. 会計方法 会計方法は、組織の財務および経済活動を反映するための一連の方法と手法であり、会計オブジェクト、それらの測定、グループ化、および一般化を監視するための特定の方法が含まれます。 メソッドの主な要素は、以下に関連するテクニックです。 ▪ с организацией бухгалтерского наблюдения, т. е. получением первичных сведений о всех происходящих в организации хозяйственных операциях. Для этого используются документирование и инвентаризация; ▪ организацией бухгалтерского измерения. Это оценка и калькулирование; ▪ группировкой объектов бухгалтерского учета. Здесь применяются счета и двойная запись; ▪ обобщением учетных данных. Для этого используются балансовое обобщение информации и свод показателей. 5.1。 ドキュメンテーション 会計書類は、商取引の事実、それを実行する権利、または従業員に委ねられた価値に対する従業員の責任を確立する書面による証拠です。 組織の金融・経済活動には、多種多様な業務が伴います。 次に、各ビジネス トランザクションは、実行されたビジネス トランザクションまたはそれらを実行する権利に関する主要な情報を含む会計文書で形式化する必要があります。 完了した取引は文書化する必要があります。 これは、運用に法的強制力を与える適切に作成された文書です。 書類は正確で、期限内に完成しなければなりません。 ドキュメントは、ドキュメンテーション(一次会計)、統一、標準化、ワークフローなどの概念と密接に関連しています。 文書化は、資産、義務、および商取引を会計文書に登録する方法です。 関係書類の確認なくして、会計に反映することはできません。 ドキュメントを使用したすべての商取引の正確かつタイムリーな登録は、会計の初期段階です。 ドキュメントの統一とは、所有形態や所属部門に関係なく、さまざまな組織で同種の操作を実行するために使用する標準形式のドキュメントを開発することです。 一次文書の統一形式は、ロシア国家統計委員会の決議によって承認されています。 標準化とは、同じタイプのドキュメントの同じ(標準)サイズのフォームを確立することです。これにより、ドキュメントを印刷するときに紙をより効率的に使用できるようになり、無駄が削減されます。 さらに、標準化により、コンピューターを使用したドキュメントの会計処理や、アーカイブへのドキュメントの保存が容易になります。 ドキュメント フローとは、ドキュメントが作成されてからアーカイブされるまでのパスです。 各組織では、ドキュメント フローは主任会計士によって作成され、組織の長によって承認されます。 ワークフローの欠如やあいまいな組織は、経理の無視やさまざまな悪用につながります。 5.2。 在庫 会計データと財務諸表の信頼性を確保するために、組織は資産と負債の目録を作成する必要があり、その間にそれらの存在、状態、および評価がチェックされ、文書化されます。 棚卸を実施するための手順(報告年の棚卸の数、それらの日付、各棚卸中にチェックされた財産と負債のリストなど)は、次の場合を除いて、組織の長によって決定されます。在庫が必要な場合: ▪ при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; ▪ перед составлением годовой бухгалтерской отчетности; ▪ при выявлении фактов хищений, злоупотреблений или порчи имущества; ▪ в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; ▪ при реорганизации или ликвидации организации. カバレッジの完全性により、インベントリは、行為の性質により、継続的および選択的、必須およびオプションに分けられます(15.6も参照)。 5.3. 会計勘定 会計勘定は、個々の同種の会計オブジェクトの変更をグループ化し、現在反映し、制御するための特別な方法です。 スコアは両面テーブルです。左側は 借方、 右 - クレジット. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета. 内容に応じて、会計勘定は次のように分けられます。 ▪ активные - предназначены для учета имущества по наличию, составу и размещению; ▪ пассивные - отражают учет имущества по источникам его образования. 有効なアカウント

アクティブなアカウントでは、残高は借方にあるか、存在しない場合のみです。 パッシブアカウント

パッシブアカウントでは、残高はクレジットのみであるか、存在しない可能性があります。 アクティブアカウントとパッシブアカウントに加えて、アクティブ-パッシブアカウントが会計実務で使用されます。 両方のアカウントの機能があります。 原則として、アクティブ-パッシブアカウントは、計算を説明するために使用されます。 アクティブ/パッシブ アカウントは、借方残高と貸方残高の両方を持つことができます。 オフバランス口座の特別なグループは、組織に属さない、または特別な管理を必要としない値を記録するように設計されています。 そのようなオブジェクトには、現在のリースの条件で組織が保有する固定資産が含まれる場合があります。 保管中の在庫品目。 厳格な報告フォームなど。オフバランス口座の構造は、バランス口座の構造と変わらない。 アクティブ/パッシブ アカウント

5.4. ダブルエントリー その経済的性質により、あらゆる商取引は必然的に二元性と互恵性によって特徴付けられます。 これらのプロパティを保存し、経理のアカウントの取引の記録を管理するために、複式簿記法が使用されます。 複式簿記とは、各取引が会計勘定にXNUMX回反映されるエントリです。XNUMXつの勘定の借方と、それに相互接続された別の勘定の貸方です。 複式簿記法に関連するのは、「勘定科目の対応」や「勘定科目記入」などの概念です。 アカウントの対応は、複式簿記方式で発生するアカウント間の関係です。 会計記帳とは、取引金額を口座の借方と貸方に同時に記入することで、口座の対応を登録することです。 会計仕訳は単純にも複雑にもなり得ます。 単純な会計エントリは、XNUMX つのアカウントの相互作用です。 複雑な会計エントリ - XNUMX つ以上のアカウントの相互作用。 5.5.グレード 評価は、会計におけるオブジェクトの価値の金銭的表現、つまり、会計およびレポートでオブジェクトが認識される金額です。 組織の義務、収入と支出、および生産手段と在庫の評価が選択されます。 売掛金は、原則として、組織と債務者の間の合意によって確立された条件に基づいて推定されます。 組織の収入の評価にも同じ原則が適用されます。 買掛金は、発生条件に基づいて評価されます。 費用は会計上、実際の金額で認識されます。 取得した資産は、取得元に応じて評価されます。 有料で購入された不動産の評価は、その購入にかかった実際の費用を合計することによって行われます。 無料で受け取った財産 - 掲載日の市場価格。 組織自体によって生産された財産 - その製造の費用で。 実際に発生した費用の構成には、特に、オブジェクト自体を取得するための費用が含まれます。 供給、外国貿易およびその他の組織に支払われる手数料(サービスのコスト)。 関税およびその他の支払い。 第三者が負担する輸送、保管、配送の費用。 留保法を含む他の評価方法の使用は、ロシア連邦の法律、ならびにロシア財務省および会計を規制する権利を与えられた機関の規則によって規定されている場合に許可されています。連邦法による。 5.6. 計算 計算は、個々の会計オブジェクトの価値を金銭的に計算した結果であると同時に、それらの評価方法でもあります。 計算の対象は、会計の対象として理解され、そのコストは組織の管理ニーズに必要であり、会計情報の他のユーザーにとって興味深いものです。 組織の活動のすべてのプロセスは計算の対象となります。 生産手段を取得する過程で、固定資産の個々のオブジェクトのコストが決定されます。 在庫の調達の過程で、それらのコストと調達プロセス全体のコストが明らかになります。 製造工程では、さまざまな種類の製品の製造原価が原価計算を使用して決定されます。 販売プロセスでは、販売された商品の総コストとそれからの収益が計算されます。 したがって、原価計算は会計方法の要素として適格であり、評価への必要な追加として機能します。 5.7。 財務諸表 財務諸表の構成、登録および表示の手順は、PBU 4/99「組織の会計報告書」(06.07.1999年43月XNUMX日付けのロシア財務省の命令により承認された第XNUMXn号)によって規制されています。 財務諸表は、報告日における組織の財産と財政状態、および一定期間の活動の財務結果を反映する指標のシステムです。 組織の財務諸表には、すべての支店、駐在員事務所、およびその他の部門の業績指標を含める必要があります。 財務諸表には次のものが含まれます。 ▪ 貸借対照表 (フォーム No. 1)。 ▪ 損益計算書 (フォーム No. 2)。 ▪ 貸借対照表および損益計算書の説明。 監査人の報告書 (法律により、報告書が必須の監査の対象となる場合)。 組織は、年初からの発生主義に基づいて、月、四半期、および年の財務諸表を作成する必要があります。 同時に、月次レポートと四半期レポートは中間的なものです。 組織の報告年は、1 月 31 日から 31 月 1 日までの期間です。 新しく設立された組織の場合、最初の報告年は、州の登録日から 31 月 XNUMX 日までの期間であり、XNUMX 月 XNUMX 日以降に設立された組織の場合は、翌年の XNUMX 月 XNUMX 日までの期間です。 財務諸表の作成については、報告日は報告期間の最後の暦日です。 年次報告には以下が含まれます: ▪ 貸借対照表 (フォーム No. 1)。 ▪ 損益計算書 (フォーム No. 2)。 ▪ 貸借対照表および損益計算書の説明。 ▪ 監査報告書の最後の部分。 小規模事業体は、年次報告書の一部として貸借対照表および損益計算書に説明を提出しない権利を有します。 四半期財務諸表には次のものが含まれます。 ▪ 貸借対照表 (フォーム No. 1)。 ▪ 損益計算書 (フォーム No. 2)。 (27.1「財務諸表の作成要件」、27.2「財務諸表の構成と内容」、27.4「損益計算書の意味と機能」、27.5「連結財務諸表」も参照。) 5.8。 バランスシート コンパイルの手順と貸借対照表の要件は、PBU4/99および22.07.03年67月XNUMX日付のロシア財務省令第XNUMXn号「組織の会計報告書の形式について」によって定められています。 貸借対照表は、すべての勘定の決算残高の要約です。 一般化された形式では、これは両面テーブルです。左側はアセットと呼ばれ、右側はパッシブと呼ばれます。 残高の資産では、組織の資産(プロパティ)の価値に関する情報が収集されます。パッシブでは、このプロパティの形成元に関する情報が収集されます。 アセットの合計は、パッシブの合計と同じです。 (この等式は通常、一般均衡方程式と呼ばれます。) 貸借対照表の結果は、貸借対照表通貨とも呼ばれます。 現在の貸借対照表では、資産に XNUMX つのセクション、負債に XNUMX つのセクションがあります。 各セクションは記事で構成されています。 各記事にはシリアル番号があり、XNUMX つ以上の会計オブジェクトに関する情報が含まれています。 バランスにはいくつかの種類があります。 ▪ отчетный баланс - на отчетную дату; ▪ вступительный баланс - информация по средствам и источникам организации на начало деятельности; ▪ ликвидационный баланс - составляется при ликвидации организации; ▪ разделительный баланс - составляется при разделе организации; ▪ объединительный баланс - составляется при слиянии организаций. (27.3貸借対照表の意味と機能も参照してください。) トピック 6. アカウントの分類 会計勘定の分類は、それらに反映されている資産、負債、および商取引の指標の経済的内容の均一性に基づいたそれらのグループ化です。 会計勘定は次のように分類できます。 ▪ 1)バランスのため (アクティブ、パッシブ、アクティブ-パッシブ、オフバランスシート) (5.3「アカウント」を参照); ▪ 2) 記録を保持するための目的と手順に従って: ▪ материальные, или имущественные, - применяются для контроля и учета основных средств, нематериальных активов, материальных средств: 01 "Основные средства", 07 "Оборудование к установке", 10 "Материалы" и т. д. Строго активные счета; ▪ денежные - предназначены для учета операций с денежными средствами: 50 "Касса", 51 "Расчетные счета". Активные счета; ▪ фондовые - предназначены для учета устойчивых и долговременных источников формирования средств: 80 "Уставный капитал", 82 "Резервный капитал", 83 "Добавочный капитал". Строго пассивные счета; ▪ контрактивные (регулирующие) - предназначены для регулирования оценки объекта. Открываются в дополнение к основным имущественным счетам для корректировки оценки объекта: 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов"; ▪ собирательно-распределительные - используются для учета расходов, которые в момент их совершения невозможно сразу отнести на определенную произведенную или реализованную продукцию. В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой (25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы"). Данные счета не имеют сальдо и в балансе предприятия не отражаются; ▪ калькуляционные - предназначены для отражения производственных затрат, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции (работ, услуг): 20 "Основное производство", 23 "Вспомогательное производство", 44 "Расходы на продажу". Строго активные счета; ▪ ссудные, или кредитные, - предназначены для учета кредитов банка: 66 "Краткосрочные кредиты и займы", 67 "Долгосрочные кредиты и займы". Строго пассивные счета; ▪ бюджетно-распределительные - предназначены для разделения расходов между отчетными (бюджетными) периодами: 96 "Резервы предстоящих расходов", 97 "Расходы будущих периодов", 98 "Доходы будущих периодов"; ▪ операционно-результатные - предназначены для сбора информации о доходах и расходах организации и определения финансового результата: 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки". Активно-пассивные счета; ▪ 3)指標の詳細レベルに応じて: ▪ синтетические (счета первого порядка) - содержат обобщенные показатели об имуществе, обязательствах и операциях по экономически однородным группам. Учет ведется только в денежном измерителе и дает общую характеристику объекта; ▪ субсчета (счета второго порядка) - являются промежуточными между синтетическими и аналитическими счетами. Предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Следовательно, несколько аналитических счетов составляют один субсчет, а несколько субсчетов - один синтетический счет; ▪ аналитические (счета третьего порядка) - детализируют содержание синтетических счетов по отдельным видам имущества и операциям. Учет организуется как в денежном, так и в натуральных и трудовых измерителях. トピック 7. ビジネス プロセスの会計処理の一般原則 組織は、主要なビジネス プロセスの内容を構成するさまざまなビジネス トランザクションを実行します。 組織にとって、経済活動を構成するオブジェクトである経済プロセスです。 組織には、次の XNUMX つの主要なビジネス プロセスがあります。 ▪ заготовление товарно-материальных ценностей; ▪ производство продукции (выполнение работ, оказание услуг); ▪ продажа продукции (выполнение работ, оказание услуг). Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей. Данный процесс представляет собой комплекс хозяйственных операций по обеспечению организации сырьем, материалами, топливом, энергией и другими предметами и средствами труда, необходимыми для производства продукции (выполнения работ, оказания услуг). В ходе этого процесса приобретается имущество как длительного пользования, так и одноразового использования. 在庫を購入するとき、組織はサプライヤーに購入価格で費用を支払い、供給に関連する追加費用も負担します(輸送と荷降ろし、駅から、空港から、または桟橋から組織の倉庫までの配送) )。 これらの費用はすべて「在庫および配送費用」と呼ばれます。 したがって、株式の取得 (調達) の実際のコストは、取得 (調達) 価格でのコストと、これらの貴重品の調達および組織への配送のコストで構成されます。 調達プロセスで使用される主な会計勘定: 10 の「材料」、51 の「決済勘定」、60 の「サプライヤーおよび請負業者との決済」。 購入者は、供給者から出荷された材料の請求書を受け取り、それを受け入れる (支払いに同意する) か、または受け入れることを拒否します。 組織の会計処理における勘定の受け入れに基づいて、勘定 10 の借方および勘定 60 の貸方に、購買価格での材料費の会計仕訳が作成されます。 例1

アカウント 10 の借方では、材料の購入コストに加えて、材料の配送、荷降ろし、積み重ねに関連する追加コストが考慮されます。 購入価格での材料費と追加費用を合計して、購入した在庫品目の実際の費用を計算します (例 1)。 したがって、材料の購入価格が756ルーブルであるという事実にもかかわらず、取得したオブジェクトの実際の費用は000ルーブルでした。 リソースの調達(取得)のプロセスを説明するタスク: ▪ документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов; ▪ достоверное исчисление первоначальной стоимости основных средств, нематериальных активов, фактической себестоимости приобретенных материалов; ▪ своевременное погашение задолженности поставщикам и подрядчикам. Основные принципы бухгалтерского учета процесса производства. Данный процесс представляет собой процесс воздействия работников средствами труда на предметы труда для получения готовой продукции. 人間の労働、物、労働手段は生産の領域に参加します。 その結果、組織は対応するコストを生成します。従業員への賃金。 製品の製造などに費やされた品目のコスト。さらに、組織には間接費 (機械および設備の保守、生産目的の固定資産の修理のコストなど) と一般的な事業費 (管理費、管理費) があります。情報および監査サービスの支払いにかかる費用など)。 これらのコストはすべて、製造された製品、実行された作業、または提供されたサービスのコストになります。 生産コストを計上し、製造された製品のコストを計算するには、主勘定 20 "主生産" が使用されます。 この口座の借方には、適用法に従って、製品 (作業、サービス) の費用に含まれるすべての費用が集められます (例 2)。 アカウント 20 の借方によると、レポート期間の開始時または終了時に進行中の作業の残高を示す残高がある場合があります。 アカウントのクレジットは、製品の完成した処理、実行された作業、または提供されたサービスの生産コストを反映しています (例 3)。 例2

例3

生産プロセスの会計タスク:

Основы бухгалтерского учета процесса реализации. 販売範囲とは、製品のマーケティングおよび販売(業務の遂行、サービスの提供)、固定資産およびその他の資産、ならびに決算(損益)の決定に関連する一連の事業活動です。 販売および財務結果の決定に関連する取引を会計処理する場合、43「完成品」、90「販売」、91「その他の収益および費用」、99「利益および損失」が使用されます。 組織は、梱包、輸送、手数料、広告費などの追加の販売費用も負担する場合があります。これらの費用はコマーシャル (非生産) と呼ばれ、アカウント 44「販売費用」で個別に計上されます。 組織が完成品の販売プロセス(作業の遂行、サービスの提供)の記録を保持する主な会計勘定は、勘定90「販売」です。 このアカウントでは、製品の販売(仕事の遂行、サービスの提供)からの財務結果は、販売の費用と全額の差額として明らかにされます。 アカウント 90 の特徴は、同じビジネス トランザクションが XNUMX つの見積もりで表されることです。コスト (費用) と販売価格 (収入) です。 これら XNUMX つの見積もりを比較すると、財務結果を特定できます。

製品の販売(仕事の遂行、サービスの提供)から計算された財務結果は、99の「損益」を計上するために月末に強制的な償却の対象となります。 したがって、勘定科目90「売上高」の残高は残りません。 アカウント91「その他の収入と費用」で会計エントリを作成するときにも、同様の操作原則が使用されます。 実装プロセスの会計タスク:

トピック 8. 完全な事業運営の影響下での貸借対照表の典型的な変化 組織の活動の過程で発生するビジネストランザクションは、資産と負債の結果の同等性に違反しませんが、個々の記事および貸借対照表のセクションのコンテキストでの金額は変更される場合があります。 これは、各操作がXNUMXつの貸借対照表項目に影響を与えるという事実によって説明されます。 同時に、アセットまたはパッシブ、あるいはアセットとパッシブの両方に含めることができます。 アイテムの変更の性質に応じて、ビジネストランザクションはXNUMXつのグループに分けることができます。 ▪ 1-й тип хозяйственных операций показывает изменение статей Актива при неизменной валюте баланса. 例1 当座預金口座からレジへの入金: ▪ 借方 アカウント 50 "レジ" クレジット アカウント 51 「決済口座」。 生産に必要な材料の転送: ▪ 借方 アカウント 20 「一次生産」 クレジット アカウント 10 "材料"。 ▪ 2-й тип характеризуется изменением статей Пассива при неизменной валюте баланса. 例2 内部留保の一部は、準備金を補充するために使用されます。 ▪ 借方 アカウント 84 「利益剰余金(未カバー損失)」 クレジット アカウント 82 「資本準備金」。 個人所得税の課税: ▪ 借方 アカウント 70 「給与計算担当者との決済」 クレジット アカウント 68 「税金と手数料の計算」. ▪ 3-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса увеличивается. 例3 主な生産の労働者の賃金の計算: ▪ 借方 アカウント 20クレジット アカウント 70. Получен краткосрочный банковский кредит: ▪ 借方 アカウント 51クレジット アカウント 66 「短期クレジットとローンの計算」. ▪ 4-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса уменьшается. 例4 労働者に支払われる賃金: ▪ 借方 アカウント 70クレジット アカウント 50. Возвращен краткосрочный банковский кредит: ▪ 借方 アカウント 66クレジット アカウント 51. トピック9.会計登録者と会計報告書の形式 会計技術の下では、手動または技術的手段の助けを借りて実行される会計情報の登録が理解されます。 この目的のために、会計帳簿が使用されます。 レジスターは、会計勘定や財務諸表に反映するために、一次文書に含まれる情報を体系化および蓄積するように設計されています。 会計記録簿への商取引の反映の正確性は、それらを編集して署名した人によって保証されます。 内部通報記録簿の内容は企業秘密です。 会計記録はすべての商取引を反映しています。 レジスターは、タイプスクリプトの形で、別のカードの特別な本に保管することができます。 登録簿の形式は、ロシア財務省によって開発および推奨されています。 連邦法が会計を規制する権利を付与する機関。 組織自体と同様に、執行当局は、会計の一般的な方法論的原則の対象となります。 会計台帳は、商取引を登録するために設計された特別な形式のテーブルです。 それらは次の点で異なります。 ▪ Классификация учетных регистров по внешнему виду. ▪ Бухгалтерские книги - сброшюрованные учетные таблицы со специальным графлением. Они применяются для учета в бухгалтерии по местам производства (цеха, склады, бригады). Все страницы нумеруются, в конце книги проставляются количество страниц и подпись главного бухгалтера. Наиболее распространенные: Главная книга и Книга складского учета. ▪ Карточки - отдельные листы из бумаги или картона небольшого стандартного размера, разграфленные для нужд учета. Должны храниться в картотеке. Карточки распределяются по разделам, к ним прикрепляются специальные указатели. Каждая картотека закрепляется за счетным работником, отвечающим за сохранность карточек и правильность производимых записей. ▪ Свободные листы (ведомости, журналы-ордера, машинограммы) - в отличие от карточек они хранятся в регистрационных папках. Классификация по характеру записи. ▪ Хронологические регистры - применяются для регистрации всех документов в порядке их поступления, но без распределения их по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах (Кассовая книга, Журнал учета поступивших грузов, опись карточек по учету основных средств). Ее цель - обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи. Хронологическая регистрация используется для наведения справок. ▪ Систематические регистры - ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам (Главная книга ведется бухгалтерией по мемориально-ордерной форме учета для группировки операций по синтетическим счетам). ▪ Комбинированные регистры - сочетают в себе хронологические и синтетические записи (большинство журналов-ордеров, книга "Журнал главная"). Классификация по объему информации. 合成レジスター - 合成アカウントを維持するために開いています (説明テキストなしで、日付、番号付け、投稿のみを示します)。 短いテキストが与えられることはめったにありません(会計書類の登録)。 分析レジスター - 分析アカウントのインジケーターを反映し、各タイプの値の存在と動きを制御します。 Классификация по строению. 一方向レジスタ - マテリアル バリュー、決済を会計処理するためのさまざまなカードで、借方エントリと貸方エントリの別々の列を組み合わせます。 アカウンティングは、通貨、自然、または両方のメーターで同時に XNUMX 枚のシートに保持されます。 Форма одностороннего регистра. 二国間レジスター-簿記で使用されます。 アカウントは展開されたページで開かれます。左側は借方、右側は貸方です。 手動アカウンティングにのみ使用されます。 Форма двустороннего регистра. ▪ Многографные регистры - отражают дополнительные показатели внутри аналитического счета. В частности, учет движения материалов отражается по организации в целом, а также в разрезе материально-ответственных лиц, подразделений и статей затрат. ▪ Линейные регистры - разновидность многографных. Здесь каждый аналитический счет отражается только на одной строке, что дает возможность разделить синтетический счет на неограниченное количество аналитических. ▪ Шахматные регистры - используются для одновременного отражения сумм по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и колонки. トピック10.文書および会計登録者の誤りの訂正 文書やしみの記録を維持する場合、デジタル部分とテキスト部分の両方で消去は許可されません。 会計帳簿を保管するときは、許可されていない訂正から保護する必要があります。 会計の誤ったエントリを修正するには、いくつかの方法が使用されます。 修正方法 - テキストまたは金額に取り消し線を引いて、その上に正しいテキストまたは金額を書きます。 取り消し線を読むことができるように、取り消し線は XNUMX 行で行われます。 誤って記録された数字が XNUMX つだけであっても、全額が完全に取り消しされます。 修正は、次のように指定して確認する必要があります。文書内 - 文書を承認した人物の署名によって。 会計記録簿 - 修正を行った人の署名による。 修正されたエントリの行の反対側の余白に、「修正されたものを信じる」という典型的な節が示されています。 修正方法は、合計の不正確な計算の結果としてのエラーを修正するために使用されるだけでなく、トランザクションに示されている間違った会計レジスターに記録された場合にも使用されます。 この方法は、貸借対照表を提示する前にメモリアルオーダーフォームの会計レジスターと同様に、結果を出す前に仕訳注文フォームの会計レジスターにエラーが見つかった場合に使用されます。 総勘定元帳に合計を転送した後は、修正できません。 この場合、経理部門はエラーの金額の証明書を作成し、そのデータは総勘定元帳に別の行として入力されます。 これらの証明書は、関連するレジスタに保存されます。 追加転記の方法 - レジスターに記録された金額が実際の金額よりも少ない場合に使用されます。 ▪ если корреспонденция счетов указана верно, но в меньшей сумме; ▪ если фактическая себестоимость продукции выше нормативной (плановой). 不足分を転記します。 例1 当座預金からの抜粋に基づいて、レジ係は1000ルーブルを受け取りました。 準備された会計エントリ: 借方 アカウント 50 "レジ" クレジット アカウント 51 100ルーブルの「決済勘定」。 したがって、追加の配線が必要です。 借方 アカウント 50 "レジ" クレジット アカウント 51 900ルーブルの「決済口座」。 「レッドサイド」方式(またはマイナス入力)は、入力ミスが多額であった場合や、間違った転記を行った場合に修正するために使用されます。 修正は、間違ったエントリまたはエントリが赤で上書きされ(または強調表示:「円」)、エントリが通常の色で作成されることです。 合計を計算するとき、「赤」の金額が差し引かれます。 例2 前の例と同じケースを考えてみますが、このバージョンの配線を使用します。 借方 アカウント 51 「決済勘定」 クレジット アカウント 50 1000ルーブルの「キャッシャー」。 修正は配線を書くことです: 借方 アカウント 51 「決済勘定」 クレジット アカウント 50 1000ルーブルの「キャッシャー」。 赤インクで、正しい配線が書かれています。 借方 アカウント 50 "レジ" クレジット アカウント 51 1000ルーブルの「決済口座」。 トピック 11. 会計の形式 さまざまな組み合わせで会計に情報を登録するには、本、カード、雑誌などを使用し、さまざまな順序で入力します。 その結果、さまざまな形態の会計が形成されます。 会計の形式は、総合会計と分析会計の関係、操作を登録するための方法論と技法、会計プロセスの技術と組織を事前に決定する一連の会計記録として理解されます。 以下は、会計の最も一般的な形式です。 「マガジンメイン」。 これは、帳簿とカード形式の会計の1つであり、生産量が少ない組織、個々の機関、および一部の金融当局で行われます。 このフォームの特徴は、時系列および体系的なレコードのレジスターが XNUMX つのレジスター「マガジンメイン」にまとめられていることです。 ジャーナル項目は、一次文書または統合文書から直接書き込まれます。 登録すると、各投稿に番号が割り当てられ、XNUMX 行が割り当てられます。 合成勘定残高は、月の初めに仕訳帳に転送されます。 次に、トランザクションが記録され、売上高が表示され、残高が計算されます。 そのため、翌月のXNUMX日に残高を計上した後、口座は閉鎖されます。 分析会計は、帳簿またはカードに保管されます。 分析会計に従って、売上高シートが作成され、合成会計データと照合されます。

プロパティ レジスタを使用して単純なフォームを維持します。 XNUMX つの統一明細書が会計登録簿として使用されます。 ▪ В1 (учет основных средств и начисления амортизационных отчислений); ▪ В2 (учет производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценности); ▪ В3 (учет затрат на производство); ▪ В4 (учет денежных средств и фондов); ▪ В5 (учет расчетов и прочих операций); ▪ В6 (учет реализации); ▪ В7 (учет расчетов с поставщиками); ▪ В8 (учет оплаты труда). 売上高の合計を計算することにより、9か月後に操作の会計処理が完了します。 結果はチェスシート - BXNUMX に入力されます。 会計の記念注文フォームは、一次文書の処理を完了する記念注文からその名前が付けられました。 この形式の会計処理では、各商取引 (または連結伝票に結合された取引のグループ) ごとに記念注文が作成されます。 このフォームの特徴は、経理部門で受領した書類を蓄積し、累計明細書に記録することです。 文書のグループごとに追悼命令が作成されます。 この投稿に関連するすべてのドキュメントは、プライマリとサマリーの両方が添付されています。 注文は、番号、操作の概要、借方、貸方、金額を示します。 合成会計は、次のXNUMXつのレジスタで実行されます。 ▪ регистрационном журнале; ▪ Главной книге. ジャーナルは、トランザクションを時系列で記録するために使用されます。 次に、記念令状が両面形式の総勘定元帳に記録されます。 分析会計は主にカードで実行され、分析会計レジスターへの入力は、注文に添付された一次または統合文書から直接行われます。 ジャーナル注文フォームは、メイン レジスタであるジャーナル注文からその名前が付けられました。 この形式のアカウンティングでは、次の XNUMX つの主なレジスタが使用されます。 ▪ Для облегчения работы по обобщению и группировке данных применяются специальные разработочные таблицы. オーダー マガジンは、チェスの原理に従って作成されたフリー シートです。 エントリーは、書類の受領に基づいて行われます。 注文仕訳帳は与信ベースで作成されます。 それらは、1 つのアカウント (仕訳注文 No. 2 - 「キャッシャー」、仕訳注文 No. 10 - 「決済アカウント」) または複数のアカウント (仕訳注文 No. XNUMX - 「生産コスト」) に使用できます。 オーダージャーナルに加えて、ステートメントが開かれます。 これらは、必要な分析指標を注文ジャーナルから直接取得することが難しい場合に使用されます。 現金取引、決済取引、および通貨勘定は、借方と貸方の両方に記録されます。 月末の受注仕訳帳の合計は、総勘定元帳に転送されます。

主な元帳は XNUMX 年間開きます。 各アカウントに XNUMX ~ XNUMX 枚のシートが割り当てられます。 総勘定元帳およびその他のレジスターに基づいて、レポート フォームが記入されます。 自動化された(電子)フォームは、データ処理にコンピューター技術を使用することで生まれました。 特定の指標を形成して計算できるようにする、会計および財務計算用の特別なプログラムが開発されました。 電子形式の会計を使用すると、印刷せずに次のことが可能になります。

会計形態の選択は、会計方針の選択の順序に反映されます。 トピック 12. 主任会計士の権利と義務 組織内の経理は、主任会計士が率いる経理部門によって行われます。 組織に会計サービスがない場合、責任者は会計および報告を専門の組織または関連当局に委託する権利を有します(契約ベース)。 経理の仕事は、原則として、次のような主なグループに分けられます。 ▪ расчетная - занимается вопросами, связанными со счетами 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 76 "Расчеты с разными дебиторами и кредиторами" и т. п.; ▪ материальная - счета 10 "Материалы", 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками" и т. п.; ▪ производственно-калькуляционная, или затратная, - счета 20 "Основное производство", 21 "Полуфабрикаты собственного производства", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы" и т. п. 主任会計士は、組織の長によって任命(解任)され、組織の長に直属します。 彼の仕事では、彼はロシア連邦の法律と規制上の法的文書に導かれなければならず、そこに含まれる会計原則の遵守に責任を負わなければなりません。 主任会計士は、次の責任を負います。 ▪ за формирование учетной политики; ▪ обеспечение контроля и отражение на счетах учета совершения хозяйственных операций; ▪ предоставление оперативной информации; ▪ составление в установленные сроки бухгалтерской отчетности; ▪ проведение совместно с другими службами экономического анализа. 主任会計士は、組織の長とともに、棚卸資産と現金の受領と発行に役立つ文書、および決済文書に署名します。 主任会計士の署名のないこれらの文書は無効と見なされ、執行は認められません。 主任会計士は、法律に反し、財務的および契約上の規律に違反する業務に関する執行および執行文書を受け入れる権利を有しません。 主任会計士は、そのような文書について書面で頭に通知します。 財務責任者の任命と移転は、主任会計士と調整されます。 彼らのリスト、および一次文書に署名する資格のある人のリストは、組織の長によって承認され、これも主任会計士と合意しています。 商取引を文書化し、会計サービスに文書を提供するための主任会計士の要件は、組織のすべての従業員に必須です。 主任会計士には、責任に直接関連する職務を割り当てることはできません。 小切手やその他の書類で現金や在庫品を受け取ることはできません。 小規模な組織では、レジ係の職務は、組織の長の書面による命令により、主任会計士が行うことができます。 主任会計士が解任された場合は、新たに任命された主任会計士(主任会計士が不在の場合は、長の命令により任命された従業員)に事件が引き継がれます。 同時に、財務諸表の状況やデータの信頼性をチェックします。 検証後、組織の長によって承認される行為が作成されます。 トピック 13. 会計方針 組織の会計方針は、組織が使用する一連の会計方法として定義されます。一次観察、コスト測定、財務および経済活動の事実の現在のグループ化、およびその結果の最終的な一般化です。 会計方針の策定手順は、PBU 1/98「組織の会計方針」(09.12.1998年60月XNUMX日付けのロシア財務省の命令により承認された第XNUMXn号)によって規制されています。 ▪ К способам ведения бухгалтерского учета относятся: ▪ методы группировки и оценки фактов хозяйственной деятельности; ▪ варианты погашения стоимости активов; ▪ организация документооборота; ▪ инвентаризация; ▪ способы применения счетов и учетных регистров; ▪ способы обработки информации. 組織の会計方針の選択は、商業、管理組織の特徴、現在および長期の目標を含むその詳細によって決定されます。 ▪ На учетную политику организации влияют: ▪ налоговые условия; ▪ льготы; ▪ 所有形態。 ▪ квалификация персонала и т. п. 会計方針の特別な場所は、方法論的および組織的側面によって占められています。 方法論的側面には以下が含まれます。 ▪ варианты начисления амортизации по основным средствам и нематериальным активам; ▪ порядок отражения на счетах операций по приобретению материалов; ▪ метод оценки производственных запасов; ▪ варианты учета затрат на производство; ▪ порядок списания общепроизводственных и общехозяйственных расходов; ▪ перечень создаваемых резервов. 組織的な側面には次のものが含まれます。 ▪ выбор формы бухгалтерского учета; ▪ организация работы бухгалтерской службы; ▪ система внутрипроизводственного учета, отчетности и контроля; ▪ порядок проведения инвентаризации имущества и обязательств; ▪ применение рабочего плана счетов; ▪ технология обработки учетной информации; ▪ объем, сроки и адреса предоставления информации; ▪ система взаимоотношений с аудиторскими службами. 組織の会計方針を策定するときは、長の命令による承認後、法的拘束力を持つことを覚えておく必要があります。 したがって、会計方針には、規則によってサポートされるべき方法論的および組織的側面が含まれている必要があります。 セクション II。 生産分野における会計 トピック 14. 現金会計 14.1. 現金取引の会計処理の維持と反映の手順 資金の保管、使用、会計に関する一般規則は、ロシア中央銀行によって定められています。 今日まで、22.09.1993 年 40 月 XNUMX 日付のロシア中央銀行の書簡第 XNUMX 号「ロシア連邦で現金取引を行うための手続きの承認について」は有効です。 さらに、次のことを行う必要があります。 ・ 05.01.1998 年 14 月 XNUMX 日付ロシア中央銀行規則第 XNUMX-P「ロシア連邦領域における現金流通の組織化に関する規則について」。 ▪ 22.05.2003 年 54 月 XNUMX 日連邦法第 XNUMX-FZ 号「現金支払いおよび (または) 支払いカードを使用した支払いを行う際のレジ機器の使用について」。 現金決済を行うには、各組織に現金デスクがあり、所定の形式で現金帳を保管する必要があります。 人口との和解における現金の組織による受け入れは、レジを使用して行われます。 現在の法律では、次のことが規定されています。 ▪ 特別に設備の整ったレジ施設。レジ担当者の財務上の全責任。 ▪ 現金残高を制限する。 ▪ 保管期間の制限。 ▪ ビジネスおよび旅費の前払い金の使用規模と期間。 組織がレジ用に特別に装備された部屋を提供する機会がない場合は、資金を保管するための金庫が必要です。 キャッシャーは、採用時に、領収書に対して現金取引を行う手順に精通している必要があります。 彼とは、完全な責任に関する合意です。 レジ係の一時的な交代は、行政の書面による命令によって行われます。 また、代用労働者との物的責任に関する協定も締結されています。 人員配置テーブルがレジ係の位置を提供していない場合、これらの職務は組み合わせの順序で従業員に割り当てられます。 組織は、組織の長との合意に基づいて、銀行が設定した制限内でキャッシュデスクに現金を保管することができます。 必要に応じて、現金残高の制限が見直されます。 組織は、手持ちの現金の残高に設定された制限を超えるすべての現金を、サービスを提供する銀行と合意した方法および時間内に銀行に引き渡す義務があります。 一次キャッシュデスク文書は、ロシア中央銀行によって開発された文書です。 組織の現金窓口による現金の受け入れは、組織の長の書面による命令により、主任会計士またはそうする権限を与えられた人物によって署名された現金受領命令に従って行われます。 お金を受け取ると、主任会計士またはその権限を与えられた人、およびレジ係によって署名された領収書が、受け取った現金注文に発行されます。 領収書はレジの印鑑(印鑑)またはレジの押印で証明されます。 組織のキャッシュデスクからの現金の発行は、現金注文または正式に実行された他の文書(支払い、給与、お金の発行の申請、請求書など)に従って実行され、これらの文書にスタンプが押されます。現金注文の詳細。 資金の発行に関する文書には、組織の責任者および主任会計士、またはその権限を与えられた人物が署名する必要があります。 現金注文の実行には特別な要件が課されます。 修正は許可されていません。 実行された現金伝票は、特別なスタンプ (「受領済み」または「支払い済み」) でキャンセルされます。 すべての入出金の現金注文は、特別なジャーナル(統一フォーム番号K2)に登録されます。 資金の現在の会計は、現金出納帳のレジ担当者によって維持されます。 一日の始めに資金の残高を記録し、収支の取引(XNUMX日あたり)を記録し、収支を合計し、一日の終わりに残高を表示します。 キャッシュブックのエントリは、カーボン紙でXNUMX部保管されます。 XNUMX番目のコピー(取り外し可能)は、レジ係のレポートとして機能します。 すべての受信および送信ドキュメントはレポートに添付され、営業日の終わりに、会計士の受領に反して経理部門に渡されます。 自動化された会計形式では、現金帳の別々のシートが機械図の形で毎日形成されます。1枚目-現金帳のルーズシート、2枚目-レジ係のレポート。 報告期間の終わりに、現金出納帳は主任会計士と組織の長の署名によって証明され、ひもで締められ、封印されます。 レジ係の日次報告に加えて、管理者が設定した制限時間内にレジの監査が行われます。 監査は突然である必要があり、少なくとも月に XNUMX 回は実行する必要があります。 経営陣の命令により、在庫手数料が作成され、監査中にすべての文書とすべての資金がシートごとにチェックされます。 結果は文書化されています。 21年2001月14.11.2001日から、1050年60月XNUMX日付けのロシア中央銀行No. XNUMX-Uの指示に基づき、XNUMX回の取引でXNUMX万ルーブルの法的エンティティ間の現金決済の最大額が設定されます。 14.2. 銀行に決済口座を開設して運用する手続き キャッシュレス決済の手順を決定する規制文書は、03.10.2002 年 2 月 03.03.2003 日付けのロシア中央銀行 No. XNUMX-P「ロシア連邦におけるキャッシュレス決済について」(XNUMX 年 XNUMX 月 XNUMX 日に修正) です。 組織は、同時に複数の現在のアカウントを持つことができます。 彼女の裁量で、彼女は口座を開くために銀行を選びます。 組織は、現在のアカウントからすべてのタイプの操作を実行できます。 決済およびその他の口座の開設、取引の実行および実行の手順は、ロシア中央銀行によって確立されます。 銀行口座を開設するには、次の書類を提出する必要があります。 ▪ 憲章の公証コピー (および構成協定がある場合は、その公証コピー)。 ▪ 登録室にある登録証明書の公証コピー。 ▪ 税務当局への登録証明書の公証コピー。 ・ 組織の長によって認証され、組織の印鑑が押された統計コードのコピー。 ・ 組織の長の任命に関する設立者の決定のコピー(設立者総会の議事録)。組織の長と印鑑によって認証されている。 ・組織の長と印鑑によって認証された、組織の主任会計士の任命に関する命令書のコピー。 ▪ 社会保険基金、強制医療保険基金、および年金基金からの証明書。 組織の責任者および主任会計士の公証されたサンプル署名が記載された銀行カード。 組織の名前、活動の性質、口座名義人の構成を変更する場合は、文書に適切な修正が加えられ、組織が再編成される場合は、新しい文書が銀行に提出されます。 アカウントのすべての操作は、アカウント所有者の書面による指示に基づいて実行されます。 ▪ 現金の預け入れ - 現金の預け入れに関する発表に基づく。 ▪ 口座から現金を受け取る - 現金小切手。 ▪ 転送 - 支払い命令、決済小切手、支払い要求命令。 受け入れがなければ、銀行は電気、熱供給、水道などの支払いのために資金を帳消しにすることができます(計画された支払いの順序で計算)。 また、承認なしに、司法当局および税務当局の決定により償却が行われます。 会計記録簿への入力の基礎は、銀行取引明細書です。これは、その期間に口座で実行されたすべての取引のリストであり、支払書類のコピーが添付されています。 クレジット ステートメントのすべてのエントリは、アカウントからの借方 - 償却の場合、アカウントへの受領を意味します。 確認されたエラーは、銀行との合意後に修正されます。期限は、明細書の受領日から 10 日です。 14.3. 支払指図による決済 支払い命令は、口座名義人(支払人)から彼にサービスを提供する銀行への注文であり、決済文書によって作成され、この銀行または別の銀行で開設された受取人の口座に一定の金額を送金します。 銀行は、法律で定められた期間内、または銀行口座契約によって確立された期間内、または銀行業務で使用される商慣行によって決定されたより短い期間内に支払命令を実行します。 支払命令は、発行日を含めて 10 日間有効です。 送金は、支払指図によって行うことができます。 ▪ 供給された商品、実行された作業、提供されたサービスについて。 ▪ あらゆるレベルの予算および予算外の資金に対して。 ▪ クレジット (ローン) / 預金の返還 / 預け、およびそれらに対する利息の支払いを目的とする。 ▪ 法律または契約で定められたその他の目的のため。 主契約の条件に従って、支払い命令は、商品、作業、サービスの前払い、または定期的な支払いに使用できます。 支払命令は、支払人の口座に資金があるかどうかに関係なく、銀行によって受け入れられます。 銀行は、支払人の要求に応じて、銀行口座契約で別の期間が規定されていない限り、支払人の銀行への申請の翌営業日までに支払命令の実行を通知する義務があります。 支払人に通知する手順は、銀行口座契約によって決定されます。 14.4. 信用状に保有される資金の会計処理 信用状は、支払人に代わって銀行(以下、発行銀行と呼びます)が受け入れる条件付きの金銭的義務であり、支払人の条件に準拠した文書の提示時に、支払人に有利な支払いを行います。信用状、または別の銀行(以下、実行銀行と呼びます)にそのような支払いを行うことを許可します。 銀行は、次の種類の信用状を開くことができます。 ▪ 保証付き (寄託) と保証なし (保証)。 ▪ 取消可能および取消不能 (確認可能)。 カバーされた(寄託された)信用状を開くとき、発行銀行は、支払人の資金または彼に提供された信用を犠牲にして、全期間にわたって実行銀行の処分で信用状(カバー)の金額を送金します。信用状。 カバーされていない(保証された)信用状を開くと、発行銀行は実行銀行に、信用状の金額内でコルレス口座から資金を償却する権利を付与します。 取り消し可能な信用状とは、支払人の書面による命令に基づいて、資金の受取人との事前の合意なしに、また発行銀行が支払人に対して何らの義務を負うことなく、発行銀行が変更またはキャンセルできる信用状のことです。信用状の撤回。 取消不能とは、資金の受取人の同意がある場合にのみ取り消すことができる信用状です。 信用状は、XNUMX 人の資金受領者との和解を目的としています。 信用状に基づく和解の手続きは、以下を反映する主契約で確立されます。 ▪ 発行銀行の名前。 ▪ 資金の受取人にサービスを提供する銀行の名前。 ▪ 資金の受取人の名前。 ▪ 信用状の金額。 ▪ 信用状の種類。 ・資金の受取人に信用状の開設について通知する方法。 ・実行銀行が開設した資金を入金するための口座番号を支払者に通知する方法。 資金の受取人によって提供された書類の完全なリストと正確な説明。 ・信用状の有効期間、商品の供給(仕事の履行、サービスの提供)を確認する文書の提供、およびこれらの文書の実行要件。 ▪ 支払い条件 (承諾の有無にかかわらず)。 ▪ 義務の不履行(不適切な履行)に対する責任。 主契約には、信用状に基づく決済手続きに関するその他の条件が含まれる場合があります。 信用状に基づく支払いは、信用状の金額を資金の受取人の口座に送金することにより、キャッシュレスで行われます。 信用状に基づく部分的な支払いが許可されています。 14.5. 移動中の転送の会計処理 「転送中の転送」の概念は、文書化された償却の瞬間と資金が対応する会計口座に入金される瞬間との間に時間差がある場合に、資金の移動 (転送) を説明するために使用されます。特に: ▪ 取引活動に従事する組織が生産した商品の販売から得た収益で、組織の当座預金またはその他の口座に入金するために信用機関、貯蓄銀行、または郵便局のレジに預けられているが、まだ目的の口座に入金されていないもの。目的; 組織の当座預金またはその他の口座に入金するために信用機関のレジに預けられたが、まだ意図された目的には入金されていない外貨での資金(送金)。 会計のための通貨文書を受け入れるための基礎は、信用機関、貯蓄銀行、郵便局からの領収書、コレクターへの収入の配達のための付随する明細書のコピーなどです。 銀行が一般に認められているものとは異なる形式で銀行口座から明細書を作成し、これらの明細書に組織が受け取ったが決済銀行の文書でまだ確認されていない資金の金額に関する情報が含まれている場合、組織は、「途中での送金」などの金額を会計に反映し、クレジット機関が支払いを確認する決済文書を受け取るまで、それらを処分する権利はありません。 14.6. 金融文書の会計処理 団体の興行所では、療養所や療養所の有料引換券、郵便切手、州の義務の切手、為替手形の切手、有料の旅行券などの金銭書類を保管できます。金銭書類。 金銭文書は、その取得の実際原価の金額で会計上評価されます。 分析会計は、金銭的文書の種類によって実行されます。 トピック 15. 在庫勘定 15.1。 在庫の概念と分類 在庫は組織の資産の一部です。 ▪ 販売を目的とした製品の製造、作業の遂行、サービスの提供における原材料、材料などとして使用されます。 ▪ 販売を目的としている。 ▪ 組織の管理ニーズに使用されます。 PBU 5/01「在庫の計算」(09.06.2001 年 44 月 XNUMX 日付ロシア財務省の命令により承認された No. XNUMXn)に従って、完成品と商品も在庫に属します。 棚卸資産は次のように分類されます。 ▪ 生産プロセスにおける役割と目的別。 ▪ 技術的特性による。 生産工程における役割と目的の観点から、棚卸資産は主要なものと補助的なものに分けられます。 主な生産在庫は、製造された製品の基礎を形成する労働の対象です。 ▪ 原材料 - 鉱業および農業の製品。 ▪ 基本材料 - 製品の製造。 ▪ 購入した半製品 - 特定の加工が施されているが、まだ完成品になっていない材料。 ▪ コンポーネント - 製造されたオブジェクトを完成させることを目的とした材料資産。 補助生産在庫は、オブジェクトに特定の特性と品質 (ワニス、塗料など) を与えるか、労働手段 (潤滑剤と洗浄剤) を維持するために使用される労働の対象です。 技術的特性による分類は、分析会計の生産技術と組織で使用されます。 ▪ 原材料と材料。 ▪ 購入した半製品およびコンポーネント、構造および部品。 ▪ 燃料。 ▪ 容器および包装材料。 ▪ スペアパーツ。 ▪ その他の材料。 ▪ 建築資材。 ▪ 処理のために第三者に転送されるマテリアル。 これらの各グループはサブグループに分けられ、材料の名前のリストとその技術的特徴の説明が示されています。 この分類は、命名法、つまり生産に使用されるすべての材料の体系的なリストの開発の基礎となります。 各材料には命名番号(コード)が割り当てられています。 会計単位は次のとおりです。 ▪ 材料および生産在庫の命名番号。 ▪ パーティー。 ▪ 同種のグループなど。 経理担当者は、品目番号を棚卸資産の会計処理の対象とすべきであるという意見を持っているかもしれません。 もちろん、そうではありません。 命名番号は、実際のオブジェクトの条件付き(コード)指定にすぎません。 したがって、在庫の会計単位は、在庫の特定のタイプ (名前) または在庫のグループ (バッチ) であり、対応する品目番号が割り当てられます。 15.2. 入学時の在庫評価 会計では、在庫は実際の原価で評価されます。 現在の会計処理では、組織は帳簿価格で材料を評価し、実際の材料費と帳簿価格の偏差を個別に考慮することができます。 財務諸表では、材料は実際原価で評価されます。 有料で購入された在庫の実際のコストは、組織がそれらを取得した実際のコストの金額です。 VAT およびその他の払い戻し可能な税金 (ロシア連邦の法律で規定されている場合を除く) は、実際の費用には含まれていません。 実際の費用には次のものが含まれます。 ▪ サプライヤー (売り手) との契約に従って支払われた金額。 ▪ 在庫の取得に関連する情報提供およびコンサルティング サービスの費用。 ▪ 関税。 ・物品の購入に使用した仲介組織に支払われる手数料。 ・在庫の調達および使用場所への配送にかかる費用(保険費用を含む)。 ▪ 在庫の取得に直接関連するその他の費用。 寄付契約に基づいて、または無料で組織が受け取った在庫の実際のコスト、および固定資産やその他の資産の処分から残った在庫の実際のコストは、会計の受理日における現在の市場価値に基づいて決定されます。 この場合の実際のコストには、在庫を配送して使用に適した状態にするための組織の実際のコストが含まれます。 組織の承認された(予備の)資本に拠出される在庫の実際のコストは、ロシア連邦の法律によって別段の定めがない限り、組織の創設者(参加者)によって合意された金銭的価値に基づいて決定されます。 この場合、実際のコストには、在庫を配送して使用に適した状態にするための組織の実際のコストも含まれます。 組織自体が製造した場合の在庫の実費は、これらの在庫の生産に関連する実際の原価に基づいて決定されます。 在庫の生産のためのコストの計算と形成は、関連するタイプの製品のコストを決定するために確立された方法で組織によって実行されます。 非金銭的手段での義務の履行(支払い)を規定する契約に基づいて受け取った在庫の実際のコストは、組織によって譲渡された、または譲渡される予定の資産のコストです。 そのような資産の価値は、事業体が比較可能な状況で同様の資産に通常請求する価格に基づいています。 交換に関連する輸送およびその他の費用は、ロシア連邦の法律で別段の定めがない限り、受け取った在庫の費用に直接追加されるか、事前に輸送および調達費用の構成に含まれます。 交換協定が不平等な商品の交換を規定している場合、通貨形式でのそれらの差額は、より高い価値の商品を譲渡した当事者によって、決済口座の借方に記録されます。 結果として生じる債務は、契約で規定された方法で返済されます。 この組織に属していないが、使用中または処分中の株式の評価は、契約で規定された金額、または所有者と合意した金額で行われます。 契約にこれらの埋蔵量の価格がない場合、または所有者と合意した価格がない場合、それらは条件付き評価で考慮される場合があります。 取得時に外貨で価値が決定される在庫の評価は、ロシア中央銀行の為替レートで外貨の金額を再計算することによりルーブルで行われ、会計準備金の受け入れ日に有効です。 15.3. 棚卸資産の会計処理 会計のための資料を受け入れるための基礎は、資料の受領と発行のための一次文書です。 外部から受け取った資料の場合、組織は次のものを受け取ります。 ▪ 書類を輸送する。 ▪ サプライヤーからの請求書。 ▪ 売買契約の条件に従った証明書およびその他の文書。 倉庫で受領注文が発行されます (4 年 30.10.1997 月 71 日付けのロシア国家統計委員会の命令 No. XNUMXa によって承認された標準部門間フォーム No. M-XNUMX)。 同じサプライヤーから XNUMX 日に数回到着する大量の均質な貨物の場合、XNUMX 日 XNUMX 回の受け取り注文をまとめて作成することができます。 この日、各入庫は注文の裏に記録され、その日の終わりにカウントされ、合計が領収書に記録されます。 受注の代わりに、納入業者の文書 (運送状、運送状) に切手を貼ることで、資材の受入と転記を行うことができます。この印には、受注と同じ詳細が含まれています。 この場合、指定されたスタンプの内容が記入され、次の受注番号が入れられます。 このようなスタンプは、受領注文に相当します。 倉庫に到着した材料の量と品質がサプライヤーのデータと一致しない場合、材料は委員会によって受け入れられ、基礎となる材料受け入れ証明書(標準の交差フォーム番号M-7)を作成します。サプライヤーまたは輸送機関に請求を提出するため。 受入証明書を作成する場合、与信注文は発行されません。 生産に由来する材料には、材料の内部移動の請求書が発行されます。 固定資産の清算後に受け取った資料は、建物および構築物の解体および解体中に受け取った重要な資産の転記行為によって形式化されます(標準部門間フォームNo. M-35)。 生産のために、倉庫を迂回して材料を組織の下位区分に直接送ることが望ましい場合、そのような材料のバッチは、倉庫で受領され、組織の下位区分に転送されたものとして記録されます。 同時に、倉庫の出納文書と組織の部門の受入文書には、材料が供給者から受領され、倉庫に持ち込まれずに部門に発行されたことが記録されます(輸送中)。 . 受入行為および受入注文は、倉庫での関連資料の受領日、または組織によって設定されたその他の期限に作成されますが、入荷商品の受入に関する規制制定法によって設定された期限までに作成されます。 保管のために受け取った資料は、財務責任者によって特別な帳簿(カード)に記録され、倉庫に個別に保管され、消費されません。 組織の責任者が購入した資料の転記は、購入を確認する補足文書(店舗の口座と小切手、現金受領注文の領収書-他の組織から現金で購入する場合)に基づいて、一般的に確立された方法で実行されます。責任者の事前報告書に添付されている、市場または住民からの購入の行為または証明書)。 一次伝票に基づいて、材料の取得が会計仕訳に反映されます。 ▪ 借方 アカウント 10 「材料」-材料の購入にかかる実際の費用の金額。 ▪ 借方 アカウント 19 「取得した貴重品に対する付加価値税」 - 第三者の請求書の VAT 額。 ▪ クレジット 決済口座: 60 「サプライヤーおよび請負業者との和解」、 71 "責任者による計算", 76 「債務者と債権者が異なる和解」など VAT は、生産目的で資本化され、支払われた材料の予算からの払い戻しのために提示され、アカウント 68「税金と手数料の計算」の借方とアカウント 19 の貸方に反映されます。 授権資本への寄付として創設者から受け取った資料は、創設者が合意した費用で会計に受け入れられ、会計エントリに記録されます。 ▪ 借方 アカウント 10クレジット アカウント 75 「創設者との和解」。 在庫の配送と使用に適した状態にするための組織の実際の費用は、アカウント10の借方、VAT-アカウント19の借方、およびアカウント60、71、76などの貸方に反映されます。 寄付契約に基づいて、または無料で受け取った資料は、会計の承認日現在の市場価格で評価に反映されます。 ▪ 借方 アカウント 10クレジット アカウント 98 「繰延収入」、サブアカウント2「無償領収書」。 在庫の配送と使用に適した状態にするための組織の実際の費用は、アカウント10の借方、VAT-アカウント19の借方、およびアカウント60、71、76などの貸方に反映されます。 会計の特徴と会計 15 と 16 を使用する場合の資料の評価。現在の会計における資材の評価は、会計価格で実行できます。会計価格は、計画調達原価または資材の購入価格です。この場合、会計は、10「資材」、15「重要な資産の調達および取得」、16「重要な資産の原価の差異」という勘定科目を使用して整理されます。 購入した材料の実際の費用は、アカウント 15 の借方とアカウント 60、71、76 の貸方、VAT - アカウント 19 の借方とアカウント 60、71、76 の貸方の会計に反映されます。実際に受け取った資料は、口座 10 の貸方から口座 15 の借方に引き落とされます。 したがって、勘定科目15の借方には、実際の材料費と貸方(会計価格)が反映されます。 受け取った材料の実際のコストとそれらの会計価格との差は、会計価格からの実際のコストの偏差であり、アカウント16「材料資産のコストの偏差」で考慮されます。 偏差は、次のようにアカウント15からアカウント16に償却されます。 ▪ 借方 アカウント 16クレジット アカウント 15 -実際のコストが会計価格よりも高い場合。 ▪ 借方 アカウント 15クレジット アカウント 16 -実際のコストが本の価格よりも低い場合。 終了勘定 15 の借方残高は、輸送中の材料の実際の原価を示しています。 アカウント 16 に累積された会計価格からの借方および貸方偏差は、原則として、生産に使用される材料のコスト (価格) に比例して、生産コストの勘定に借方記入されます。 ▪ 借方 アカウント 20 「一次生産」、 23 「補助生産」、 25 "間接費" 26 「一般的なランニングコスト」、 28 「生産の結婚」。 使用された材料の会計価格が実際の原価よりも低い場合は、勘定 16 の貸方に追加入力が行われます。 ▪ 借方 アカウント 20、23、25、26、28。消費された材料の会計価格が実際の原価よりも高い場合、「赤反転」方法を使用した追加入力が口座 16 の貸方に行われます。 15.4. 棚卸資産のリリースの会計処理 システム消費を伴う生産のニーズに対する材料のリリースは、事前に設定された制限に基づいて実行されます。 供給部門は、承認された材料消費率に基づいて、生産用材料の出庫に制限を設定します。 倉庫からの資料の限定リリースは、制限フェンス カード (標準的な部門間フォーム No. M-8) によって発行されます。 不定期に発行される資料には、要求請求書 (標準部門間フォーム No. M-11) が添付されて発行されます。 ある倉庫から別の倉庫への資材の移動には、資材の内部移動の請求書が発行されます。 資料のリリースは、アカウント10、20、23などの借方に対応するアカウント25の貸方の資料リリースに関する文書に基づいて、経理部門に反映されます。 組織のニーズに応じたリリース中の在庫の評価。 PBU 5/01 に従って、組織は材料を生産やその他の廃棄に放出する際に、次のいずれかの方法で評価する権利を有します。 ▪ 各ユニットの費用で。 ▪ 平均コストで。 ▪ 最初に購入した材料の費用で - FIFO 方式。 ▪ 最後に購入した材料のコストで - LIFO 法。 選択した評価方法は、組織の会計方針で固定する必要があります。 各ユニットのコストの見積もりは、生産における材料の使用を追跡し、そのような会計を整理することができる場合、特別注文を実行する製品の範囲が狭い企業に適用できます。 平均コストで在庫を評価する場合、株式のタイプ(グループ)ごとに、株式のタイプ(グループ)の合計コストをその数で割って平均単価を決定するのが通例です。 FIFO 法では、償却された在庫の実際の原価は、月初にリストされた在庫の原価、つまり最初の購入原価を考慮して、最初に購入した材料の原価として決定されます。時間。 LIFO 法は、最初に生産に入る在庫を最後の購入の原価で評価するという仮定に基づいています。 15.5。 棚卸資産の処分の会計処理 在庫品目の売却およびその他の処分を会計処理するために、営業成績勘定 91「その他の収益および費用」が意図されています。 他の組織の認可された(株式)資本への貢献としての材料の処分は、長期投資として会計処理されます。 転送された材料の実際の原価は、勘定 10 "材料" の貸方と勘定 58 "金融投資" の借方に反映されます。 転送された品目の実際原価と合意された評価との差額は、償却されます。 ▪ で 借方 アカウント 91-2 "その他の費用" ローン アカウント 58 - 合意された価格が材料の簿価よりも低い場合; ▪ で 借方 アカウント 58 и クレジット アカウント 91-1 「その他の収入」-合意された費用が実際の材料費よりも高い場合。 第三者への資料の販売は、契約で購入者への所有権の譲渡について別の手順が規定されていない限り、資料の譲渡および受諾文書の署名時に会計に反映されます。 買主の債務の総額について、口座62「買主および顧客との和解」の借方および口座91-1の貸方にエントリが作成される。 実装に関連する費用は、口座 62-91 の借方および費用と決済の口座の貸方に反映されます。 、1「さまざまな債務者および債権者との和解など。材料の販売に対するVATは、アカウント91-2の借方とアカウント44の貸方に請求されます。「税金と手数料の計算」、サブアカウント「VATの計算」 . 実際の材料費は、勘定 60 の借方と勘定 70 の貸方に償却されます。 無償の振替により材料が処分される場合、実際の費用は勘定91-2の借方と勘定10の貸方に償却されます。無償の振替による損失は、自身のソースから勘定99の借方に償却されます。 「利益と損失」および勘定科目91-9「その他の収入と費用のバランス」の貸方。 材料の無償譲渡の場合、VATは譲渡当事者によって支払われます。 未払VATの金額は、アカウント91-2の借方とアカウント68の貸方、サブアカウント「VAT決済」に反映されます。 自然災害やその他の緊急事態の結果として失われた重要な資産の償却には、緊急事態の証明書が必要です。 この場合の損失は、財務結果に起因し、勘定94「貴重品への損害による不足および損失」の借方および勘定10「材料」の貸方に反映され、勘定99の借方に償却されます。アカウント94のクレジットからの利益と損失」。 15.6. 在庫の在庫 会計および財務諸表の信頼性を確保するために、組織は重要な資産の目録を作成する必要があります。 (棚卸しの手順と条件については、トピック 5、質問 5.2 を参照してください。) 目録は、財務責任者と委員会のすべてのメンバーの存在下で、組織の長の命令によって任命された目録委員会によって実行されます。 棚卸中に識別された余剰在庫は市場価格で会計処理され、同時にそれらの価値は、勘定 10「材料」の借方および勘定 91-1「その他の収入」の貸方の財務結果に基づいて商業組織に帰属します。 在庫の不足と損害は、口座 94「貴重品の損害による不足と損失」、口座 10「材料」の貸方、対応するサブ口座 (の契約 (口座) 価格に関して) の実際の費用で償却されます。在庫)、勘定科目 10、サブ勘定科目「輸送調達費」または勘定科目 16「材料費の偏差」の貸方 (輸送費と調達費の分担に関して)。 組織内で使用したり、(マークダウンで) 販売したりすることができる破損した株式は、口座 10 の「材料」の借方にある物理的状態 (この金額による損害損失の減少) を考慮して、市場価格で同時に貸方記入されます。アカウント94のクレジット。 損耗の範囲内の不足と損傷は、口座 94 の貸方から口座の借方に引き落とされます: 20 "主な生産"、23 "補助生産"、25 "一般的な生産費"、26 "一般的な費用" など。消耗の基準を超えたものは、アカウント94の貸方からアカウント73の借方への加害者のアカウントに起因する「他の操作のための人員との和解」、サブアカウント2「物的損害の補償のための人員との和解」。 加害者が特定されない場合、または裁判所が彼らからの損失の回復を拒否した場合、不足による損失と在庫への損害は、商業組織から、口座 91 の貸方から口座 2-94 の借方にある財務結果に償却されます。 自然災害、火災、事故およびその他の緊急事態の結果として失われた(破壊された)棚卸資産は、勘定94の貸方から勘定99の借方「損益」、サブ勘定「特別費用」に実際の費用で償却されます。 自然災害、火災、事故、その他の緊急事態による損失の補償として受け取った保険補償は、口座51「決済口座」の借方および口座99の貸方に組織の緊急収入の一部として計上されます。 トピック 16. 長期投資の会計処理 16.1. 非流動資産:概念、種類 ▪ 固定資産 (FPE) - 12 か月を超える期間、組織の財務および経済活動を実行するために使用される労働手段。これらは、建物、構造物、交通機関、設備、コンピューター技術などです。 ▪ 重要な資産への収益性の高い投資 - 収益を生み出すために組織が一時的に使用するために提供される、重要な構造を持つ建物、設備、その他の資産への投資の形での組織の費用。 無形資産 - 特許、証明書、その他の保護文書から生じる知的活動の結果に対する排他的権利を取得するための組織の長期コスト。このカテゴリーには、授権資本への拠出という形で事業体を設立する際に発生する組織経費や、買収した組織のビジネス上の評判も含まれます。 ▪ 非流動資産への投資 - 固定資産の取得 (建設)、無形資産の創設および取得に対する組織の長期投資。 ▪ 長期金融投資 - 株式会社の証券、州および民間の債券、他の組織の授権 (株式) 資本への組織の投資 (PBU 3/19 の第 02 条)。 16.2. 取得時のオブジェクトの初期費用の決定 創設者が授権資本への拠出として拠出する固定資産の初期費用は、法律で別段の定めがない限り、創設者が合意した金額です。 (非金銭的拠出によって支払われる、会社の授権資本における会社員の株式の名目部分が最低賃金の 200 を超える場合、そのような拠出は独立した鑑定人によって評価されなければなりません。) 初期費用オブジェクトの配送と使用に適した状態にするための組織の実際のコストも含まれます。 贈与契約(無償)により受領した固定資産については、初期費用を受付日の時価で認識して会計処理しています。 初期費用には、オブジェクトの配送と使用に適した状態にするための組織の実際の費用も含まれます(ロシア連邦民法第575条によると、商業組織間で許可されているのはそのような贈り物のみです。ロシア連邦民法の第 5 条によれば、法律またはその他の法的行為のこの要件に準拠しない取引は、無効であると宣言される可能性があり、当事者は固定資産が非営利団体または個人によって寄付された場合、無償寄付に関するこの制限は適用されません)。 市場価値を決定するための文書は次のとおりです。 ▪ 製造業者組織から書面で受け取った類似製品の価格に関するデータ。 ▪ 統計当局が入手できる価格レベルに関する情報。貿易検査および組織からのデータ。 ▪ メディアに掲載された価格水準に関する情報。 ▪ 個々の固定資産のコストに関する専門家の意見。 有料で取得した固定資産の初期費用は、すべての実際の取得費用の合計です。 VAT およびその他の払い戻し可能な税金 (ロシア連邦の法律で規定されている場合を除く) は、初期費用に含まれていません。 固定資産を取得するための実際のコストには、次のものがあります。 ▪ サプライヤー (売り手) との契約に従って支払われた金額。 ▪ 固定資産の取得に関連する情報およびコンサルティング サービスに対して組織に支払われた金額。 ▪ オブジェクトに対する権利の取得 (受領) に関連して支払われる登録料、関税、特許税、およびその他の同様の支払い。 ▪ 固定資産の取得に関連して支払われた還付不可能な税金。 ・固定資産を取得した仲介組織に支払われる手数料。 ▪ 取得に直接関連するその他の費用、および OS を意図した目的での使用に適した状態にするための費用。 固定資産の取得、建設、または製造に直接関係しない一般事業費およびその他の同様の費用は、固定資産の初期費用には含まれません。 非金銭的手段による義務の履行を規定する契約に基づいて受領した固定資産の初期費用は、売却(取得)価格からなる譲渡資産の費用として認識されます。 つまり、転送された値の市場価格として機能する価格に基づいています。 この操作は交換契約によって形式化されており、各当事者が同時に買い手と売り手として行動するため、現金決済はありません。