|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

会計の理論。 講義ノート: 簡単に言うと、最も重要なこと

目次

LECTURE No. 1. 会計の理論、その本質と経営システムにおける意義 1. 会計の概念と種類。 会計、機能、オブジェクト、および会計のタスクで使用される指標 会計 資産、組織の義務、およびすべての商取引の継続的、継続的および文書化された会計処理による組織の動きに関する情報を収集、登録、および要約するための順序付けられたシステムです。 サーベイランス 進行中の経済現象の一般的な考え方を表しています。 測定 進行中の経済現象を定量的に表現します。 登録 確立されたシステム内で実行され、観察された経済現象を記憶および研究するプロセスを促進します。 会計の種類: 1) 管理会計 は、企業の経営者のニーズに合わせて会計情報の収集、処理、提供が行われる会計の一種です。 管理会計の目的は企業における情報システムの構築です。 管理会計の主なタスクは、信頼できる完全な情報を準備することです。これは、管理プロセスにおいて企業で必要な管理上の決定を下すための情報源として機能します。 そのような会計の主要部分は、原価(生産原価)の会計と分析です。 管理会計は、組織の管理のための既製の情報の分析と密接に関連しています(生産の技術プロセスの改善、最適なコスト削減など)。 この情報は、原則として、企業での計画および予測における経営上の意思決定のプロセスで使用されます(財務会計の目的で)。 組織の管理会計データは企業秘密であり、従業員が開示してはなりません。 2) 財務会計 -これは、企業のコストと収入、売掛金と買掛金、資産の編集、資金などに関する会計情報です。 3) 税務会計 - これは、ロシア連邦税法 (TC RF) によって規定された手順に従ってグループ化された一次文書のデータに基づいて、税の課税ベースを決定するために情報が要約されるタイプの会計処理です。 税務会計の目的は、企業と政府機関の間の決済の会計処理の正確性と信頼性を確保することです。 計算途中で 指標 企業の活動は、メーターの助けを借りてその経済的手段の測定に広く使用されています。 アカウンティングメーター は、企業の経済的資産と運用を測定および計算する特定の会計単位です。 企業会計は、主に会計対象の定量的測定を伴います。 この目的のために、会計メーターが使用されます:自然、労働、金銭。 自然メートル 経済的手段とプロセスの種類、測定、質量の計算に反映するのに役立ちます。 自然メートルの使用は、考慮されるオブジェクトの特性、つまり物理的特性に依存します。 会計オブジェクトは、質量の単位(キログラム、トンなど)、カウント(ピースの数、ペアなど)で測定できます。 自然会計の助けを借りて、特定の種類の重要な資産(固定資産、完成品など)の移動状態の体系的な監視が実行され、プロセスの量だけでなく、それらの安全性も制御されます。製品の調達、生産および販売の。 労働メーター 稼働日、時間、分で計算された、費やされた稼働時間の量を会計に反映するために使用されます。 労働メーターは、自然メーターと組み合わせて、賃金額の計算、労働生産性の特定、生産基準の決定などに使用されます。 マネーメーター 会計の中心的な位置を占め、さまざまな経済現象を反映し、それらを単一の金銭的価値に要約するために使用されます。 通貨メーターの助けを借りてのみ、企業の異種資産 (建物、工作機械、材料など) の合計値を計算できます。 通貨メーターは、ルーブルとコペックで表されます。 それらを使用して、以前は労働力と自然メートルで表されていた企業の発生コスト(費用)が要約されます。 特に、生産コストを計算し、組織の利益または損失を決定し、経済活動の結果を反映するには、貨幣メーターが必要です。 会計の機能、目的、およびタスク 機能 会計: 1)管理 - 安全性、利用可能性、労働対象、労働手段、資金の移動、国とそのサービスとの和解の正確性と適時性を確実に管理します。 アカウンティングの助けを借りて、予備、現在、およびその後のXNUMX種類の制御が実行されます。 2) 情報機能 - 企業および上位組織のすべての部門の情報源であるため、主要な機能の XNUMX つです。 情報は、信頼性が高く、客観的で、タイムリーで運用可能でなければなりません。 3) 財産の安全を確保する。 この機能のパフォーマンスは、現在の会計システム、専門化の可用性、組織の設備を備えた倉庫に依存します。 4)フィードバック機能-アカウンティングはフィードバック情報を生成して送信します。 5) 分析機能 - それを利用して、既存の欠点を明らかにし、組織の活動とその主要なサービスを改善する方法を概説し、分析します。 会計の対象は次のとおりです。 1) 企業の財産 - 固定資産、無形資産など。 2)企業の義務-和解、取引など。 3) 商取引 - 企業の活動に関連する取引。 会計の主なタスク: 1)必要な計算と義務のタイムリーで正しいパフォーマンス。 2)会計書類の情報の正確性と信頼性に対する運用管理。 3)会計レジスターへの会計データのタイムリーな反映。 2. 会計の発展における最も重要な段階の歴史的概要 Jean-Baptiste Demarchet (1874-1946) は、XNUMX つの物体 (太陽、天秤、ベルヌーイ曲線) と「科学 - 良心 -独立")。 各項目の意味は異なります。 1)太陽 - 会計による企業の経済活動の照明; 2)スケール-バランスの重要性、そのバランス。 3)ベルヌーイ曲線-会計の無限大。 XK世紀の後半からおよそ。 さまざまな国で、会計技術を理解して使用するように設計された学校という科学的な方向性が形成され始めました。 イタリアの学校。 この学派は、会計の法解釈に支配されていました。 この学校の代表者は、F. Villa、F. Marchi、G. Cerboni、G. Rossi などである. 彼らは、会計士が店主、レジ係の活動を考慮に入れ、管理していると信じる傾向があった.財務責任者の義務(当時はエージェントと呼ばれていました)、組織が和解を行う法人および個人の権利と義務(当時はコレスポンデントと呼ばれていました)であり、組織の価値ではありません。 したがって、会計士は手元の現金や倉庫の資材などではなく、レジ係や店主などの責任を反映していることがわかりました。各口座はパーソナライズされていました。つまり、常に責任者がいました。その背後にあります。 同時に、複式簿記はE. Degrangeの規則によって決定されました。これは、「与える人は貸方に記入され、受け取る人は借方に記入される」というように聞こえます。 すでにXNUMX世紀に入っています。 会計士はある意味、職務上州法を適用する裁判官であるため、会計法の特別部門の実施に関する問題は繰り返し提起されてきた。 「会計は法の代数である」と傑出した科学者 P. ガルニエは言いました。 フランスの学校。 ここでは会計の経済的解釈が重要な役割を果たしました。 この学派の著名な代表者は、J. クールセル=セネル、E. ローテ、A. ギルボー、J. B. デュマルシェなどです。 彼らは主な目標を組織の経済活動の効率を計算することにあり、多くのイタリアの会計士同僚のように組織の価値の安全性を直接管理することではないと考えていました。 確立された方法論の助けを借りて、法学上の権利と義務ではなく、組織の固定資本、すべてのリソース、価値観の動きを反映します。 このことから、二重エントリーの出現に関する別の説明が続きます。支出がなければ資金の流入はありません。これがこの学校の代表者が想定した方法です。 この仮定は、会計は政治経済であると主張した学校の代表者である J. プルードンによって支持されました。 彼は独自の意見を持っていました。ほとんどの経済学者は非常に悪い会計士であり、何も知らず、資金の受領と支出、帳簿の付け方も理解していません。 ドイツ語学校。 この学校は、手続き上の問題、計算フォームの構造、会計記録の順序を非常に重視していました。 この学校の主な代表者は、F. Gyugli、I.F. Sher、G. Niklish などでした. この学校は、イタリアとフランスの学校に典型的であったように、バランスから会計へのスムーズな移行を提供します. これらの学派は、前述のように、会計勘定の借方と貸方は「質的に均質な分野」であると主張し、ドイツの学派は、会計勘定の借方と貸方の価値は勘定自体によって異なると主張しました。 、それが受動的であろうと能動的であろうと。 アメリカンスクール。 この学派は、会計は人を管理するためのツールであり、人は組織を管理するものであると想定していました。 心理学の観点からすると、会計情報は管理者にとって唯一のインセンティブであり、管理者はこのインセンティブにうまく対応する義務があります。 これが起こらなければ、その情報はアカウンティングの価値がありません。 アメリカの科学者 (G. エマーソン、C. ハリソン、C. クラーク、W. パトンなど) の主な功績は、方法論的手法、つまり「標準原価」、「直接原価計算」、および"責任センター。 同時に、しばらくして、管理会計などの会計部門が形成されました。 これらの学校のそれぞれが「会計」の科学に彼らの特定のアイデアをもたらしたと結論付けることができます。 XNUMX世紀前半頃のわが国の会計生活において。 今日まで議論され、改善されている素晴らしいアイデアが含まれていました。 LECTURE No. 2. 会計の主題、方法および原則 1. 会計の対象と方法 件名 会計は、企業または個人の経済活動であり、経済的手段の助けを借りて実行されます。 1) 固定資産; 2) 無形資産; 3) 運転資本; 4) 現金; 5) 和解金; 6)抽象的な手段。 固定資産 - これらは、企業の経済活動に長期間参加し、その形を維持し、生産コストに部分的に含まれる資金です(減価償却の形で)。 無形資産 - これらは、特許、企業秘密、ライセンス、商標などです。 運転資金 生産プロセスで短時間 (約 XNUMX 生産サイクル) 使用されます。 同時に、それらは本質的な形を変え、原則として、それらはすべてのコストで生産コストに含まれます。 運転資本には、原材料、材料、購入した半製品、電気、燃料、包装が含まれます。 現金 -これは、企業の現金窓口、銀行の決済および特別口座のお金です。 集落の資金 債権です。 抽象的な資金 -これらは、税金と手数料の形で支払われる金額であり、自己資金を犠牲にして、また借りた資金源の助けを借りて形成されます。 会計方法 -これらは、会計が実行される手法、要素です。 会計の要素と方法: 1) アカウント; 2) ダブルエントリー。 3) ドキュメンテーション; 4) 在庫。 5)評価と計算。 6) 貸借対照表; 7)報告。 アカウント 会計、グループ化、経済資産と運用のコーディングのためのツールです。 貸借対照表に関しては、アクティブ、パッシブ、およびアクティブ-パッシブ アカウントがあります。 口座対応 アカウント間の関係です。 ダブルエントリー -これは、あるアカウントの借方と別のアカウントの貸方に関するビジネストランザクションの記録です。 複式簿記を使用したビジネストランザクションのエンコードは、 会計エントリー。 複式簿記は、企業の財産の構成における二重の変化を反映し、次の重要な意味を持ちます。会計に体系的な特徴を与え、勘定間の関係を提供し、経済的資産の動き、その形成の源についての考えを与えます(情報価値)、アカウントのエラーを排除できます。 Документация -これは、企業の経済活動を会計書類に継続的かつ継続的に反映したものです。 各文書は、商取引の事実の書面による証拠です。 文書には名前があり、義務的な詳細はそれらに法的効力を与えます。 在庫 - これは、特定の日付における在庫、現金、金融債務の実際の利用可能性のチェックです。 評価 -金銭的な価値の決定。 原価計算 制作費の定義です。 費用項目が含まれます。 貸借対照表 - これは経済資金を一般化し、特定の日付の資金源をグループ化する方法です。 貸借対照表の左側が資産、右側が負債です。 貸借対照表の資産と負債の合計は、相互に対応している必要があります。なぜなら、その源泉以上の経済資産は存在し得ないからです。 報告-これは、報告期間(月、四半期、半年、または年)の文書に企業のすべての経済活動を反映しています。 2. 会計原則 会計は次の原則に基づいています。 1) 貨幣測定の原理 - 会計レポートでは、情報は常に単一の通貨単位 (企業が所在する国の通貨) で表現する必要があります。 2) 必須文書の原則 - 組織内で同時に行われているさまざまな操作から生じる、考慮されたオブジェクトの継続的、継続的、文書化された信頼できる反映。 これらの活動は、組織のあらゆる手段の絶え間ない流通とその形態の絶え間ない変化を反映しています。 3) 両面または複式簿記の原則 -形成の源泉に従って、そして両方の会計グループにおける平等の履行を伴う配置に基づいて結論付けられる。 4) 組織の自律性の原則 - 会計の客観性を維持するために、組織のすべての商取引を反映する会計勘定は、この組織に関連する個人の会計を直接目的とする勘定とは別に保管されます。 組織とその所有者(法人)の会計勘定の分離は、組織の自律性の原則と見なされます。 5) 動作原理 - 作成された組織は存在 (機能) し、恒久的な生産物でなければなりません。 6) コスト原則 - 資産は取得価格、すなわち原価で会計処理されます。 それは、資産が存在する全期間を会計処理する際の資産の会計処理の主な基礎です。 このルールに基づき、自己資産も一次価格(取得価格)で貸借対照表に記載され、在留期間に関わらず再評価せず、新たに生み出された製品は実勢価格で評価されるリリース時のコスト。 7) 会計期間の原則: 会計は、カレンダー期間と見なされる会計期間に従って実行されます。 8) 保守主義の原則(注意) - 間違いなく、企業のリーダーは常に生産業務を可能な限り最良の方法で提示したいと考えています。 しかし、これは常に現実と一致しているわけではありません。 報告期間中の収入の予備的受領は、事業の最終的な実行が報告期間の外にある場合、企業がすでに所有している収入に対してカウントすることはできません。 それらは、繰延収益に起因するものです。 会社に費用が発生し、操作の最終性が文書化されていない場合 (おそらくこれらの費用は返還される可能性があります)、真の利益の数値を歪めないように、それらは繰延費用に含める必要があります。 これは、利益を上げたり支出を行ったりするときに、その正当性を示す強力な証拠が必要であることを意味します。 したがって、保守主義の原則には XNUMX つの側面があります。 a) 収益は、合理的な保証がある場合にのみ認識されます。 b) 合理的な機会が生じ次第、費用を認識する。 9) 実施原則 - その期間の特定の販売から認識される収益の金額を決定します。 商品はその費用の上下の価格で分割払いで支払い前に販売できるため、販売額は不良債権の推定額に合わせて調整する必要があります。 10) 連鎖原理 - 次のことを示します: ある事象が収益と費用の両方に影響を与える場合、それらのそれぞれへの影響は XNUMX つの会計期間で認識されるべきです。 生産コストは、支払時期に関係なく、関連する報告期間の生産コストに含まれ、利益は売上高と生産コストの差額として決定されます。 前述のことから、売上高が決定される期間の原価には製造原価が含まれるべきであるということになります。 11) シーケンス原理 - 企業は独自に会計方法を選択できますが、それを変更する十分な理由があるまで、十分に長い間(少なくともXNUMX年)それに従うという条件に従います。 そうしないと、指標の通約不能の状況が発生します。 12) 重要性の原則 -マイナーなイベントは無視できることを確立しますが、すべての重要な情報は完全に開示する必要があります。 講義第3号。組織の会計方針。 創設者と株主 1. 組織の会計方針の一般的な概念 組織の会計方針 (UPO) アカウンティング方法のセットです (一次観測、コスト測定、結果のグループ化、事実の一般化)。 組織の会計方針には次のように記載されています。 1) 勘定科目表; 2)非標準形式の一次文書(ある場合)。 3) インベントリを実施する手順。 4)資産および負債を評価するための方法。 5)ドキュメントフロールール。 6) 情報処理技術。 7) 商取引を監視する手順。 会計方針の主な要件は次のとおりです。 1) 事実の反映の完全性。 2) 買収と投資の裁量; 3)フォームよりもコンテンツの優先順位。 4) 合成会計と分析会計の一貫性。 5) 会計の合理性。 会計情報とその意味。 情報の性質、その収集、処理、および使用のプロセスは、各組織の内部問題です。 新しい勘定科目表の採用以来、会計は改善されました。 同時に、会計は国際慣行のシステムにアプローチします。 情報は理解しやすく、あいまいな認識や過度の詳細がなく、問題の本質を反映している必要があります。 もう XNUMX つの定性的な特徴は、関連性 (関連性)、つまり、企業の経済的意思決定に対する情報の影響です。 情報は予測の基礎であり、管理(管理)の基本機能を提供します。 企業での運用計画。 運用上の財務計画は、財務計画の準備とは対照的に、次の XNUMX つの文書の作成と編集を含みます。 1) 支払いカレンダー; 2)企業のキャッシュプラン。 支払いカレンダーを使用すると、特定の期間の収入と支出を比較できます(XNUMX年間、四半期ごとにまとめられた財務計画とは対照的に、XNUMXか月、XNUMX年間、XNUMX日間)。 支払いカレンダーを編集するための基礎は次のとおりです。 1)企業の収入と支出のバランスに関するデータ。 2) 製品の生産と販売に関する計画データ。 3) 物流計画; 4) 借りた資金と負債の配置計画。 支払いカレンダーは、次の XNUMX つのセクションで構成されています。 1) 総収入と現金収入。 2) 総費用と資金の控除。 В 有益 支払いカレンダーの一部であり、主な資金源は製品の販売による収益です (収益額は、製品の出荷スケジュールと納品された作業に基づいて決定されます)。 収入には、家賃収入と銀行借入収入が含まれます。 В 消耗品 一部は、支払い期間に提供されるすべての種類の支払いを反映しています。 これらは、締結された契約に基づくサプライヤーへの支払いと、規定された賃金基金に基づく労働報酬に関連するすべての費用であり、計画されていますが、生産プログラムの実施の割合に合わせて調整されています。 支払カレンダーでは、給与支払スケジュールに従って、適切な期間に人件費が転記されます。 1) 予算外資金への控除に関連する費用。 2)支払い条件に厳密に従って、予算へのすべての種類の支払い。 3) ローンが発行された条件に厳密に従って返済する。 4) ローンの使用に対する利子の支払い。 エンタープライズキャッシュプラン XNUMXか月またはそれより短い期間で作成できます。 これは、企業のキャッシュデスクへの資金の受領元と、キャッシュデスクからの現金の費用と支払いを反映しています。 これらの費用について参照セクションがまとめられており、給与基金が計算され、賃金の支払い条件が示されています。 2. 持分の会計処理、授権資本の形成、授権資本への拠出に関する創設者および株主との和解 認可資本の形成は、組織とその組織的および法的形態を作成するために実行されます。 組織は営利団体と非営利団体に分けられます。 営利企業は、利益を追求することを第一の活動としています。 通常の条件下では、創設者が認可資本に十分な資金を拠出していれば、どの商業組織もその活動を開始し、割り当てられたタスクを実行することができます。 株式資本 自己資金および組織の資金の形成の主な源泉であり、その所有者または事業体の参加者によって組織に最初に投資された資金の額を表します。 したがって、事業会社は、この会社の創設者である複数の個人または法人の集合財産です。 単一組織の法定基金は、企業がその活動を実行するために操業を開始した時点で州または地方自治体によって拠出された資金の額を反映しています。 株式会社の法定基金は、債権者の利益を保証するこの会社の財産の最小サイズを決定します。 各創設者は、構成文書で指定された期間内に認可資本に完全に貢献しなければなりません。 この場合、各創設者の貢献の価値は、彼の株式の名目価値以上でなければなりません。 株式会社の登記後、設立者の会社に対する債務は、登記された授権資本の額に対して形成されます。 授権資本への拠出に関する決済の会計処理には、アカウント 75「創設者との和解」が使用されます。これはアクティブ/パッシブであり、一方では授権資本への拠出に関する創設者との和解の会計処理に役立ちます (サブアカウント 1) )、また一方で、創設者のサブアカウントへの不払収益に関する会計計算用です 2)。 登録授権資本金の額については、次の入力が行われます。 アカウント 75「創設者との和解」の借方、アカウント 80「授権資本」の貸方。 残高は借方のみで、月初の認可資本への拠出金の負債額を反映しています。 ローンの回転率は、現金または有形資産の形で拠出された、返済された債権の金額を示します。 預金をする: アカウント 51「決済アカウント」の借方、アカウント 75「創設者との決済」の貸方。 レートでの外国人創業者の資金の入金: アカウント52「通貨アカウント」の借方、アカウント75「創設者との決済」のクレジット。 創設者との授権資本の決済は、注文ジャーナルNo.8で行われます。創設者はロシア市民と外国人の両方である可能性があります。 税金を支払った後に残る利益の額は、未分配と呼ばれます。 それは、原則として、企業の所有者の処分に渡され、彼らの処分で費やされます。 利益剰余金は、アカウント 84「利益剰余金」に記録されます。 このアカウントの分析会計は、残りの資金の使用分野に関する情報の形成を確実にするような方法で実行されます。 LECTURE No. 4. 口座と複式簿記 1. アカウントの種類、その構造 生産プロセスでは、経済的均質性の原則に基づいて構築された特別な会計フォームが使用される、現在の反映を必要とする多数の商取引が毎日実行されます。 会計勘定 - すべての会計情報を要約した後、経営上の意思決定を行うために必要な情報ストレージの本体。 会計勘定 -これは、現在の相互接続された反射と、構成と場所、その形成源に応じたプロパティのグループ化、および金銭、自然、および労働のメーターで表される定性的に均一な理由での事業運営の方法です。 資産、負債、取引の種類ごとに、01「固定資産」、04「無形資産」、10「材料」など、貸借対照表の各項目に対応する名前とデジタル番号 (暗号) を使用して個別の口座が開設されます。 、20「主な生産」、50「キャッシャー」、51「決済口座」52「通貨口座」、75「創業者との決済」、99「損益」、80「授権資本」など 各勘定科目は両面テーブルです。勘定科目の左側は借方 (ラテン語の「しなければならない」に由来)、右側は貸方 (ラテン語の「信じる」に由来) です。 一部の口座では、借方は増加を意味し、貸方は減少を意味しますが、別の口座では、逆に、借方は減少を意味し、貸方は増加を意味します。 内容に応じて、会計アカウントはアクティブ、パッシブ、アクティブ-パッシブに分類されます。 アカウントは以下で有効です: 1)経済的内容 - これらは、利用可能性、構成、および場所によって資産を会計処理することを目的とした勘定です。 2)残高-アカウント(アイテム)が残高のアクティブな部分にある場合。 3) 残高 (残高) - アカウントに借方残高がある場合。 アカウントは、次の場合にパッシブと見なされます。 1)経済的内容 - アカウントがその形成源に応じた財産の会計を反映している場合。 2) 残高 - アカウント (アイテム) が残高のパッシブ部分にある場合。 3) 残高とは、貸方残高がある口座です。 会計実務では、アクティブ口座とパッシブ口座に加えて、借方または貸方残高を同時に持つことができるアクティブ/パッシブ口座も使用されます。 アクティブ/パッシブ口座に 99 つの残高が表示されている場合、それは有効であり、反対の操作の最終結果を示します。 たとえば、勘定科目 76 の「損益」には利益と損失の両方が反映されますが、月末には最終的な財務結果 (残高が貸方の場合は利益)、または残高が借方の場合は損失が表示されます。 場合によっては、アクティブ/パッシブ口座では、有効残高を引き出すことができません。 これは、実効残高が会計上の数値を歪めるときに起こります。 たとえば、アカウント XNUMX「異なる債務者および債権者との和解」は、アクティブなアカウントである「債務者との和解」とパッシブなアカウントである「債権者との和解」の XNUMX つのアカウントを置き換えることができます。 これらの計算を XNUMX つの口座で考慮する必要があることは、相互和解の絶え間ない変化によって説明され、債務者が債権者になることも、その逆も起こり得るため、この口座を XNUMX つの別個の口座に分割することはお勧めできません。 現在の会計のビジネストランザクションは、蓄積されるにつれてアカウントに記録されます。 各操作は個別に記録できますが、同種の操作が多数ある場合は、一次文書に基づいて、それらを累積またはグループステートメントにまとめることが正当です。 これにより、アカウントのエントリ数が減ります。 アクティブアカウントとパッシブアカウントの構造と、それらにトランザクションを記録する手順は、次の規則によって規制されています。 1) アクティブなアカウントの場合。 レポート期間の開始時に、残高 (当初借方残高 - SND) のある口座が開設されます。 勘定科目に入力するデータは、貸借対照表の有効部分から取得され、勘定科目の借方に記録されます。 この順序は、口座を開設し、開始残高を記録することを意味します。 増加と受取は借方に反映され、減少、支出、処分は口座の貸方に反映されます。 レポート期間の終わりに、すべての口座の売上高の合計が、最初に借方、次に貸方で合計されます。 口座借方の売上高の結果には、当初残高の金額は含まれていません。 これには、報告期間の業務の金額のみが含まれます。 レポート期間の有効な口座の最終借方残高 (SKD) は次のように決定されます。借方取引総額が初期借方残高 (SND) に加算され、ローンの取引総額 (Ok) が減算されます。 最終残高は借方またはゼロのいずれかになります。 Сcd = CND + Oд + Oк. したがって、アクティブなアカウントの場合、借方は増加を意味し、貸方は減少を意味します。 2) パッシブ アカウントの場合 口座が開設され、ローンの初期残高が記録されます。 これは、残高がある記事のコンテキストにおける残高の受動的部分から取得されます。 増加、入金、受取は貸方に反映され、減少、支出、処分は借方に反映されます。 レポート期間の終わりに、各口座の売上高の合計が、まず貸方、次に借方で合計されます。 ローン回転率の結果には初期残高は含まれませんが、報告期間中に発生した取引額のみが考慮されます。 最終残高 (Skp) は次のように定義されます。初期残高 (Snk) にローンの売上高 (OK) を加算し、借方の売上高 (Od) を減算します。 最終残高はクレジットまたはゼロのいずれかになります。 Сkp = Cnk + Oк - 約д. したがって、パッシブ アカウントの場合、借方は減少を意味し、貸方は増加を意味します。 アクティブアカウントとパッシブアカウントの経済的内容を理解することは、ビジネストランザクションを会計アカウントに反映し、その実行を監視する方法を習得するために非常に重要です。 教育源ごとに経済主体の資産をグループ化する。 資産 経済主体の資本は、この主体の資本です。 首都は自分のものであり、魅力的です。 自己資本はXNUMXつのタイプに分けられます。 1)経済活動の過程で作成されたもの(追加、準備金、企業資金、内部留保、将来の費用と支払いの準備金、対象となる資金調達と収入)。 追加資本 登録された授権資本を超える所有者による資金の追加拠出、無償の受領による資産の価値の変化により形成されます。 準備金(資本) 企業の利益から形成され、緊急事態に起因する損失をカバーし、利益が不十分な場合に収入と配当を支払うために使用されます。 企業資金: 蓄積基金と消費基金は、企業の利益からインセンティブ(従業員へのボーナス)と社会プログラム活動のために作成されます。 将来の費用および支払いのための引当金 レポート期間の費用に、休暇手当の費用、固定資産の修理、および勤続期間に対する賞与の支払いを均等に含めるために作成されます。 対象となる資金と領収書 - これらは、対象となる費用を賄うために使用される州およびその他の組織からの資金です。 2) 企業の所有者に投資する目的で作成された (承認された資本)。 調達した資本もXNUMXつのタイプに分けられます。 1) 長期 (クレジット、ローン); 2) 短期 (買掛金、繰延収入)。 2. ダブルエントリー、その目的 どんな商取引も必然的に二元性と互恵性によって特徴付けられます。 これらのプロパティを保存し、経理のアカウントの取引の記録を管理するために、複式簿記法が使用されます。 ダブルエントリー はレコードであり、その結果、各ビジネストランザクションは会計アカウントにXNUMX回反映されます。XNUMXつのアカウントの借方と、同じ金額で相互接続された別のアカウントの貸方です。 ダブルエントリー方式 アカウントと会計エントリの対応などの概念の存在を決定します。 口座対応 - これは、二重入力方式で発生するアカウント間の関係です。たとえば、アカウント 50「キャッシャー」と 51「決済アカウント」、または 70「報酬担当者との決済」と 50「キャッシャー」、または 10「マテリアル」の間です。および 60 の「サプライヤーおよび請負業者との和解」など。 会計エントリ 登録対象の商取引の金額について、口座の借方と貸方に同時に入力が行われる場合、通信口座の登録に他なりません。 複式簿記の反映は会計形態によって異なります。 メモリアルフォームを使用すると、各操作は、アカウントの借方と貸方の XNUMX 回異なるレジスタに記録されます。 このレコードはバラバラとも呼ばれます。 会計の仕訳帳形式では、結合エントリが使用されます。 この場合、レジスターは、操作を一度記録すると、対応するアカウントの借方と貸方の両方に反映されるように構築されます。 この結果、会計作業の節約が達成され (金額の XNUMX つのエントリではなく、XNUMX つ)、アカウントの対応が明確に表示されます。 会計の実務では、単純なものに加えて、XNUMX種類の複雑な投稿もあります。 最初のケースでは、XNUMXつのアカウントが借方に記入され、複数のアカウントが同時に貸方に記入される場合。 この場合、貸方勘定の金額は借方勘定の金額と同じです。 総合会計と分析会計の会計、それらの関係 会計では、さまざまな情報を取得するために XNUMX 種類の勘定科目が使用されます。 詳細レベルに応じて、それらは合成、分析、およびサブアカウントに分けられます。 合成アカウントには、経済的に均質なグループの組織の財産、負債、および運営に関する一般化された指標が含まれており、金銭で表されます。 合成アカウントには次のものが含まれます。01「固定資産」。 10「材料」; 50「キャッシャー」; 51「決済口座」; 43「完成品」; 41「商品」; 70「山の支払いのための人員との計算」; 80「授権資本」等 分析勘定は合成勘定の内容を詳述し、自然、金銭、および労働の指標で表される特定の種類の資産、負債および業務に関するデータを反映します。 特に、アカウント 41 の「商品」では、商品の総数だけでなく、各種類の製品または商品グループの存在と場所も具体的に把握する必要があります。また、アカウント 60 の「サプライヤーおよび請負業者との和解」では、そうではありません。負債総額だけでなく、各サプライヤーの個別の負債も表示されます。 サブ口座 (II オーダーの合成口座) は、合成口座と分析口座の間の中間口座であり、この合成口座内で分析口座をさらにグループ化することを目的としています。 それらは物的および金銭的な観点から説明されます。 複数の分析アカウントが XNUMX つのサブアカウントを構成し、複数のサブアカウントが XNUMX つの合成アカウントを構成します。 21 年 1996 月 129 日の連邦法第 XNUMX-FZ 号「会計について」に従って、会計には合成会計と分析会計が使用されます。 合成会計 - 合成会計勘定で維持される、特定の経済的特性の財産、負債、および商取引の種類に関する一般化された会計データの会計。 分析会計 - 会計は、会計の個人およびその他の分析勘定で維持され、各合成勘定内の財産、負債、および商取引に関する詳細情報をグループ化します。 合成会計と分析会計は、それらの指標が互いに制御し、最終的に一致するように編成されています。そのため、それらの記録は並行して実行されます。 分析会計の勘定への入力は、合成会計の勘定への入力と同じ文書に基づいて行われますが、より詳細です。 合成アカウントと分析アカウントの間には、切っても切れない関係があります。 次の等式で表されます。 1) この合成口座で開設されたすべての分析口座の開始残高は、合成口座の開始残高と同じです。 ΣCна = Cns; 2) この合成口座で開設されたすべての分析口座の売上高は、合成口座の売上高と等しくなければなりません。 ΣOa = Oc 3) この合成アカウントで開設されたすべての分析アカウントの最終残高は、合成アカウントの最終残高と同じです。 ΣCка = Cка 会計における勘定と残高の関係は次のように表れます。 これらの貸借対照表項目に基づいて、アクティブ口座とパッシブ口座が開設され、その名前は基本的に貸借対照表項目と一致します。 したがって、資産項目「無形資産」は勘定科目 04「無形資産」に対応します。 貸借対照表の負債項目「追加資本」 - 勘定科目 83 「追加資本」など。貸借対照表では複数の勘定科目が 10 つの項目として表示される場合があります。 たとえば、貸借対照表項目「株式」には、いくつかの勘定科目グループ (11、15、16、20、21、41、43、76 など) が含まれています。 同時に、XNUMXつの項目で貸借対照表に反映される勘定科目があります。 たとえば、資産残高の勘定科目 XNUMX「さまざまな債務者および債権者との和解」は、記事「その他の債務者」に含まれ、負債には記事「その他の債権者」に含まれます。 対応する貸借対照表項目の残高は、開設された合成口座の初期残高です。 合成口座の借方残高の合計額は貸方残高の合計額に対応します。これは、これらの合計が貸借対照表の資産と負債の合計以外のものであるためです。 合成口座の最終残高に基づいて、次のレポート期間 (月、四半期、年) の初日に新しい残高が作成されます。 会計口座と貸借対照表には違いがあることに注意してください。会計口座は現在の商取引と報告期間の自然指標、金銭指標、労働指標の合計データを反映し、貸借対照表はそれを反映するという事実にあります。金額ベースでのレポート期間の開始時と終了時の合計データのみ。 現在の会計では、貸借対照表が作成される前に決算されているため、貸借対照表に記載されていない勘定科目が表示されます。これは、勘定科目26「一般経費」、勘定科目25「一般製造費」、勘定科目44「販売費」、 90「売上高」、91「その他収益・費用」等。貸借対照表およびオフバランス勘定には反映されません。 3. アカウントの分類 経済内容による口座の分類 アカウントを経済内容別にグループ化すると、「このアカウントでは何が考慮されるのか?」という XNUMX つの主な質問に答えることができます。 経済的内容による口座の分類は、次の表に示されています。

現在の会計データの要約 現在の会計データを要約する方法の XNUMX つに売上高シートがあります。 実際には、合成口座の売上シートは売上残高と呼ばれます。 売上高シートには多くの欠点があります。 1)値がどこから来て、どこに向けられているか、つまりそれらの動きを追跡する方法はありません。 2)企業の財産とその形成の源泉がどのように増加または減少するかを立証することは不可能です。 分析会計では主に XNUMX つの形式を使用します 売上高シート: 1) 量的合計; 2) 契約または合計。 厳密な順序でビジネストランザクションを記録することを呼びます 時系列の記録。 配線の種類の決定: 1)文書の内容から、外部から資金を受け取っている事実があることが明らかな場合(創設者が寄付した、銀行から融資を受けた、債権者から一時的に資金を借りた、資料を受け取った)サプライヤーから、仕事またはサービスが受け入れられ、資金または予算に債務が発生し、強制控除があります)、これは最初のタイプの転記を意味します。アクティブアカウントの借方とパッシブアカウントの貸方が関係します。 2) 文書の内容から、誰に関わらず以前に受け取った資金を返還した事実があることが明らかな場合、または借金の支払いが行われた場合(創設者が去った、ローンが銀行に返還された、借りられた)資金が債権者に返還され、税金が振り込まれたなど)、これは XNUMX 番目のタイプの転記であり、アクティブな口座の貸方とパッシブな口座の借方が関係します。 3)文書の内容から、ある責任者または保管場所から別の場所(倉庫から倉庫、生産または購入者、レジからアカウントまたはその逆、および同様の操作)、これはXNUMX番目のタイプの転記です。アクティブなアカウントの借方とアクティブなアカウントの貸方。 4)文書の内容から、ある所有者から別の所有者への資金の移転またはある資金から別の資金への移転の事実があることが明らかである場合(利益は生産の開発およびその他の目的のために準備金に分配されます、ある創設者の株式を別の創設者に譲渡したり、緊急ローンを延滞に譲渡したりするなど)は、XNUMX番目のタイプの転記です。パッシブアカウントの借方とパッシブアカウントの貸方です。 規則: アクティブなグループ - 投資ルール (資金が投資されます)。 パッシブグループ - 投資の準備(資金源、資金、準備金、収入)。 アクティブ-パッシブグループ-計算は、収益性と支出の両方、つまりアクティブとパッシブの両方の意味を持つ可能性があります。 構造による会計勘定の分類

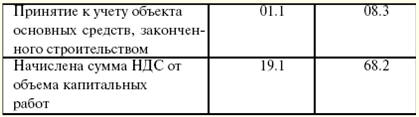

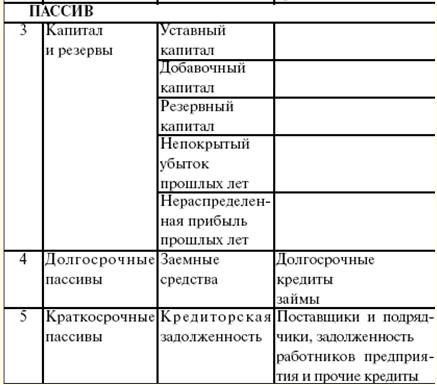

在庫勘定 - これらは、特定の日付の資産を計上するために使用される勘定科目であり、在庫を使用して決定されます (01 "固定資産"、10 "材料"、50 "キャッシャー"、51 "決済勘定" など)。 株式口座 財産形成の独自の源泉を説明するために使用されます。 それらは常に受動的であり、次の勘定科目が含まれます: 85 "授権資本"、86 "準備資本"、87 "追加資本"、80 "利益と損失"、89 "将来の費用と支払いのための準備金"。 会計決済の勘定 売掛金の形成と移動を反映します(アクティブ)。 このような口座には、口座 71「責任者との和解」が含まれます。この口座の開始残高は、未払いの債権額、借方の場合は負債の形成または増加、貸方の場合は負債の返済または償却、最終残高を反映します。期末における負債の有無(残高)。 決済の会計のためのパッシブアカウントは、買掛金の形成と移動を説明するために使用されます。それらには、60「サプライヤーと請負業者との決済」、68「予算との決済」、90「短期銀行ローン」が含まれます。 決済会計におけるアクティブ/パッシブ勘定は、この企業と他の企業との相互決済を反映するために会計に使用されます。 このような口座には、口座 78「子会社(従属)企業との決済」が含まれます。この口座の資産の期首残高は未払いの売掛金を反映し、借方の期首残高は売掛金の形成または増加、買掛金の返済、期末残高を反映します。資産 - 売掛金の金額(残高)、ローンの期首残高 - 買掛金の残高、ローン - 売掛金の返済、買掛金の増加、ローンの期末残高 - ローンの金額(残高)未払いの買掛金。 決済を会計処理するためのアクティブ/パッシブ アカウントには、常に 76 つの借方または貸方残高があります。 唯一の例外は、アカウント XNUMX「異なる債務者と債権者による決済」です。このアカウントは、異なる債務者と債権者を反映するため、同時に XNUMX つの残高を持つことができます。 一部の企業の負債は、他の企業では返済できません。 これらの口座の残高は 配備され、 最終的な残高は借方と貸方の両方になる可能性があるためです。 規制勘定 それらは独立した意味を持たず、メイン アカウントと一緒に使用されます。メイン アカウントがアクティブな場合は追加アカウントがアクティブになり、その逆も同様です。 カウンター追加アカウント 主勘定に反映されるオブジェクトの値を増減する可能性があります。 営業勘定 コストを考慮し、製品(作品またはサービス)のコストを計算するように設計されています。 計算勘定 常にアクティブで、コストを記録し、生産コストを決定するために使用されます。 アカウントの比較 製品(作品またはサービス)の販売の結果を識別するために使用されます。 予算配分勘定 隣接する報告期間の費用の分配を目的としています。 この勘定グループの助けを借りて、レポート期間の生産コストの変動が排除されます。 このグループのアカウントは、アクティブにもパッシブにもなることができます。 財務実績勘定 金融および経済活動の結果を特定するように設計されています。 勘定科目一覧表 - これは、財務省によって承認された、実際に使用される口座の体系化されたリストです。 勘定科目表には、グラフの左側に記録されているXNUMX桁の合成勘定科目のコードが含まれています。 合成アカウントのサブアカウントは、プランの右側にあります。 勘定科目表には9つのセクションがあります。 使いやすさのために、すべてのアカウントは、経済的内容によるグループ化に従ってセクションに要約されています。 実際に使用されるアカウントの数は、レポートのニーズによって決まります。 オフバランス口座にはXNUMX桁のコードがあります。 LECTURE No. 5. 現金と決済の会計 1. 説明責任者との和解の会計処理 責任者 - 事業費の実施および出張の際の費用のためにキャッシングを受ける企業の従業員。 現金取引を行うための手順は、レポートのお金を発行するための手順を決定します。 発行は現金窓口がある場合に行われ、現金窓口がない場合は、銀行の現金窓口から小切手が発行されます。 家計費の負担額は、2 日分の必要額で 3 日以内に発行されます。 企業の所在地以外の場合 - 10 日分の要件のうち最大 15 日分。 出張の場合:往復の旅費、日当、住居費など。 旅行労働者が一時的に働くことができない場合、労働者が入院していた場合を除いて、居住区の賃貸料が払い戻され、任務を継続して帰国できるまでの間、日当が支払われます。 、ただし 2 か月以内。 一時的な障害および復帰不能は文書化する必要があります。 出張の期間には、一時的な障害のある日は含まれません。 従業員は、事前にチケットを購入するサービス、ベッドの使用、保険料、宿泊施設の予約費用、公共交通機関 (タクシーを除く) の使用に対して払い戻されます。ドキュメント。 出発日は車両が勤務地から出発する日であり、到着日は車両が勤務地に到着する日です。 24時間前に目的地へ出発した場合は当日、0時間以降は翌日となります。 目的地が市域外の場合は、駅への到着時間が考慮されます。 仕事と休息のモードは、彼を送った企業によって決定されます。 出張中に使用されない休憩日ではなく、他の日は提供されません。 従業員が休日に行政の命令で出張する場合、確立された手順に従って別の休憩日が与えられます。 受け取った前払金は、発行された目的のためにのみ責任者が使用することが許可されています。 出張から戻ってから30日以内に、責任者は支出額に関する事前報告書を提出する必要があります。 責任者との和解は、アクティブ・パッシブ勘定71「責任者との和解」に記録される。 現金の発行は、支出の目的、時期、支出に必要な金額を示すメモに基づいて責任者に発行されます。 メモには企業の責任者が署名する必要があり、その後初めて会計士はこの金額に対する支出現金令状を発行でき、出納係は責任のある金額を発行できます。 説明責任者は、所定の期間内に管理上および経済上必要なアイテムを取得したという事実について、裏付けとなる文書(売上領収書)を含む事前報告を企業の経理部門に提出しなければなりません。 説明責任者は、受け取った現金注文に従って、未使用の金額の残高を企業の現金窓口に返します。 企業の責任者は、説明責任者を出張に派遣することができます (たとえば、責任者の指示を実行するために、別の地域または都市に一定期間旅行する場合など)。 ロシア連邦内の出張で責任者を送る場合、出張証明書が企業の経理部門で発行されます。これには、次の必要な詳細が含まれている必要があります。 1)責任者の姓、名、父称。 2) 出張先 3) 説明責任者が派遣された企業の名前。 4)出張の目的。 5)出張の期間。 旅行証明書は、企業の責任者が署名する必要があります。 現在の法律では、出張に対する次の保証と補償金の支払いが規定されています。 1)出張期間中の出向者の勤務地(職位)と平均収入の維持。 2) 出張に費やされた時間に対する日当の支払い。 3) 目的地までの旅費の支払い。 4)住居を借りるための費用の支払い。 会計では、説明責任者との取引は次のエントリに反映されます。 1) 旅費の前払いが行われた場合: アカウント 71 の借方「責任者との決済」、アカウント 50 の貸方「キャッシャー」。 2) 住居を借りる費用を反映しています (VAT を除く): アカウント 44 の借方「売却費用」、アカウント 71 の貸方「責任者との和解」。 3) 住居を借りるために支払われた VAT の金額が考慮されます。 借方口座19「取得した価値に対する付加価値税」、 アカウント71のクレジット「説明責任者との和解」; 4)責任者からキャッシュデスクへの未使用金額の返却: デビット口座50「キャッシャー」、 アカウント71のクレジット「説明責任者との和解」。 事前報告書には、経費支弁を確認する記入書類、出張の場合は記入済み旅行証明書等が添付されます。 経理部門では、事前報告書をチェックし、企業経営者の承認が必要な金額を決定します。 レポートに基づいて発行された金額については、次のエントリが作成されます。 アカウント 71 の借方「説明責任者との決済」、アカウント 50 の貸方「キャッシャー」。 次のエントリは、事前レポートに従って支出、承認、および承認された金額に対して作成されます。 勘定科目の借方25「一般生産費」、26「一般費」、10「材料」、 アカウント71のクレジット「説明責任者との和解」。 未使用の金額は、企業のキャッシュデスクに返還されます。 口座 50「キャッシャー」の借方、口座 71「責任者との決済」の貸方。 海外出張の場合、外貨での前払いの発行は、次のように会計に反映されます。 アカウント 71 の借方「説明責任者との決済」、アカウント 50 の貸方「キャッシャー」。 定められた期限内に従業員から返還されなかった責任ある金額は、次のように償却されます。 借方94「貴重品の損害による不足と損失」、貸方71「説明責任者との和解」。 これらの金額を給与から差し引くことができる場合は、次のエントリが作成されます。 借方 70「従業員との賃金の和解」、貸方 94「不足と貴重品の損傷による損失」。 開催できない場合 借方 73 "その他の操作のための人員との決済", ローン94「貴重品の不足と損傷による損失」。 先行発行ごとに分析会計が維持されます。 新しい進歩の発行は、以前の進歩に関する完全なレポートでのみ行うことができます。 前払金を他人に譲渡することはできません。 2. 買主および顧客との和解に関する会計処理 バイヤーおよびサプライヤーからの顧客との和解 - コストの回収と実施、一定の収入の獲得。 顧客との決済の会計処理の手順は、選択した売上の会計処理方法によって異なります。 支払いの場合 (現金払い) - 購入者の債務は、アカウント 45「商品の発送」に実際の生産コストで記録されます。 口座 45 の借方「出荷された商品」、口座 43 の貸方「完成品」 ・商品発送。 支払いの受領時: 1) 口座 51「決済口座」の借方、口座 90「販売」の貸方。 2) 借方勘定 90「販売」、貸方勘定 45「商品出荷」 - 販売した製品を製造原価で償却する。 3) デビットアカウント90「売上高」、クレジットアカウント68「税金と手数料の計算」 -VATの金額。 義務の履行の確立された期間内に失効したバイヤーの債務は、課税対象利益の減少を含まない、企業の損失でアカウント45「出荷された商品」から償却されます。 損失で償却されたバイヤーの債務は、オフバランス勘定007に受け入れられ、5年以内に考慮されます。 債務を支払う際、その金額は財務結果として反映され、課税所得に含まれます。 販売が出荷によって会計処理される場合、アカウントはアクティブなアカウント62に保持され、バイヤーの債務は販売のコスト(販売価格)に反映される。 いくつかのサブアカウントは、会計レジスターで開くことができます: 1) 回収順に決済。 2)予定支払順等での決済。 サブアカウント「集金の方法での決済」では、発送時の支払いのために提示され、銀行によって受け入れられた書類で決済が考慮されます。 XNUMX 番目のサブアカウントでは、体系的で XNUMX つの決済伝票の支払いで終わらない決済が考慮されます。 XNUMX 番目のサブアカウントでは、手形の決済が考慮されます。 次のエントリが勘定に作成されます。 1) 借方口座 62「買い手と顧客との決済」、貸方口座 90「販売」 - 製品が出荷され、請求書が購入者に提示されます。 2) 借方口座90「販売」、貸方口座43「完成品」 - 販売した製品を製造原価で償却する。 3) デビットアカウント90「売上高」、クレジットアカウント68「税金と手数料の計算」 -VATの金額。 債務を返済する際に、口座62「買い手と顧客との決済」が貸方記入されます。 アカウント 62「バイヤーおよび顧客との決済」の分析会計は、提示された決済ドキュメントごとに、およびバイヤーと顧客のコンテキストで支払いを計画するときに実行されます。 売上会計の発生主義では、事業体は利益から貸倒引当金を計上することが認められていますが、課税対象利益は減額されています。 時効期間満了後の未請求債権は、貸倒引当金の減額として償却されます。 償却された債務は007を考慮に入れて、そこで5年間記録されます。 債務返済の場合、受け取った金額は営業外収益として利益に貸方記入されます。 前払い 前払い - 貴重品の供給、仕事の遂行、製品の支払い、顧客のために行われた仕事、または部分的な準備の受け入れのための前払いの発行と受領に関連する特定の金融関係のシステム。 契約条件により、一定額の前払いが規定されている場合があります。 同時に、組織は受け取った前払いごとに個別の会計を提供します。 録音が行われます: 口座 51「決済口座」の借方、口座 62「買い手と顧客との決済」の貸方。 それから前払いを受け取ると、付加価値税が必然的に予算に請求され、次のように会計記録に記録されます。 アカウント 62 の借方「買い手と顧客との決済」、アカウント 68 の貸方「税金と手数料の計算」。 請求和解 請求は書面で行われ、申請者の要件、金額、法律への言及が示され、関連文書と認証されたコピーが添付されます。 クレームは受領日から30日以内に考慮されます。 答えは書面で与えられます。 請求が完全にまたは部分的に満たされている場合、応答には、認識された金額、送金された金額の支払い注文の番号と日付が示されるものとします。 完全または部分的な拒否の場合は、法律を参照する必要があります。 所持者は、請求の履行を拒否した場合、または所定の期間内に回答を受け取らなかった場合に、裁判所に請求を提出する権利を有します。 契約の無効の認定、解約などの請求を行うことができます。法律で別段の定めがない限り、回答は10日以内に提出する必要があります。 請求の決済の会計処理は、アカウント76サブアカウント2「請求の計算」に保持されます。 組織は、次の場合に供給者 (請負業者) に請求を行うことができます。 1) サプライヤーが契約上の義務を遵守していない。 2) 彼から受け取った貴重品の不足が明らかになった。 3)納品された商品(作業、サービス)のサプライヤー(請負業者)の文書に算術エラーが見つかりました。 最初のケースでは、契約は通常、サプライヤーからの罰則、罰金、または罰則の徴収を規定しています。 会計では、転記に反映されます。 借方口座 76-2「クレームの計算」、 口座91-1「その他の収入」の貸方 - 未払いの違約金、罰金、サプライヤー(請負業者)に課せられ、彼によって認められた、または裁判所によって裁定された罰則。 買い手が供給者から受け取った貴重品を受け取り、その不足または損傷を明らかにしたとき、次のエントリが彼のアカウントに作成されます。 口座 94 の借方「不足および貴重品の損傷による損失」、口座 60 の貸方「サプライヤーおよび請負業者との和解」 - 貴重品の不足(損傷)は、契約で規定された制限内に反映されます。 借方口座 76-2「クレームの計算」、 アカウント 60 のクレジット「サプライヤーおよび請負業者との和解」 - 契約で規定された金額を超える貴重品の不足(損傷)を反映しています。 裁判所が供給業者または輸送機関からの損失額の回収を拒否した場合、不足分は次のように取り消されます。 口座 94 の借方「貴重品への損害による不足と損失」、口座 76-2 の貸方「請求の計算」 -契約に定められた金額を超える貴重品の不足(損害)は償却されました。 支払請求・注文による決済 支払い注文は、口座名義人(支払人)が彼にサービスを提供している銀行への注文であり、決済文書によって作成され、この銀行または別の銀行で開設された資金の受取人の口座に一定の金額を送金します。 支払い命令は、法律で定められた期間内、または銀行口座契約によって確立された、または銀行業務で使用される商慣行によって決定されたより短い期間内に銀行によって実行されます。 支払い注文は次の方法で行うことができます。 1)供給された商品、実行された作業、提供されたサービスのための資金の移転。 2)すべてのレベルの予算および予算外資金への資金の移転。 3) 返済/信用供与(ローン)/預金およびそれらに対する利息の支払いを目的とした資金の移動。 4) 法律または契約で定められたその他の目的のための資金の移動。 主契約の条件に従って、支払い命令は、商品、作業、サービスの前払い、または定期的な支払いに使用できます。 支払い命令は、フォーム 0401060 で作成されます。支払い命令は、支払人の口座に資金があるかどうかに関係なく、銀行によって受け付けられます。 決済文書のすべてのコピーで支払命令を支払う場合、支払者の口座から資金が引き落とされた日付(部分支払いの場合は最後の支払日)が「支払者の口座から引き落とされた」フィールドに入力されます。 「銀行印」欄には銀行の印と執行者の署名が入ります。 銀行は、銀行口座契約で別の期間が規定されていない限り、支払人が銀行に申請してから翌営業日までに、彼の要求に応じて支払命令の実行について支払人に通知する義務があります。 支払人に通知する手順は、銀行口座契約によって決定されます。 信用状 支払人は、バイヤーの申請書に指定された条件で請求書を支払うために、バイヤーの銀行からサプライヤーの銀行に信用状を発行します。 特徴的なのは、発送後すぐに支払いが行われることです。 サプライヤーは、出荷、サービスおよび作業の実施を確認するすべての関連文書を銀行に提出し、適切な金額を受け取ります。 これにより、遅延の可能性がなくなり、適時性が確保されます。 信用状は、供給契約に基づいて一定期間発行され、それぞれが XNUMX つのサプライヤーのみとの決済を目的としています。 信用状は、自己資金またはローンを犠牲にして開くことができます。 3. サプライヤーおよび請負業者との和解の会計処理 サプライヤーには、材料、商品、サービス、作業を供給する企業と請負業者、つまり建設作業を実行する企業が含まれます。 これらとの決済は、通常、資材や商品等の発送後、あるいはこれらの業務と同時に行われます。 支払い方法は契約書(契約書)で定められています。 巨額の不払いのため、現在、エネルギーキャリアの請求や通信の使用を受け入れずに支払うという企業の同意なしに、前払いの条件で配達が行われています。 決済の会計処理は、パッシブアカウント60「サプライヤーおよび請負業者との決済」で行われます。 重要な資産を取得するための決済に関するすべての操作は、提示された請求書の支払い時期に関係なく、このアカウントで実行されます。 提示された請求書で、買い手は次のエントリを作成します。 1) 勘定科目10「品目」(および重要な資産を会計処理するための他の勘定科目)の借方、 アカウント60「サプライヤーおよび顧客との決済」のクレジット。 2) 借方口座19「取得した価値に対する付加価値税」、 口座クレジット60「仕入先・顧客との決済」 -VATの金額。 第三者による資料の配送および処理のためのサービスは、貴重品の購入と同様のエントリを作成します。 書類を受け取っていない有形資産を引き渡す場合、貴重品が支払い済みであり、輸送中または倉庫から持ち出されているかどうか、およびその金額が売掛金に含まれているかどうかを確認する必要があります。 資料がチェックされた後、それらは未請求の配達として会計処理されます。 借方口座 10「材料」、15「材料資産の調達と取得」、 口座クレジット60「仕入先・顧客との決済」 - 契約に規定された価格で。 決済書類を受領すると、このエントリは取り消され、新しいエントリが作成されます。 債務返済は、支払いに応じて口座60の借方および口座の貸方に反映される。 手形によって担保された負債の金額は、口座 60 から引き落とされませんが、分析のコンテキストで個別に会計処理されます。 アカウント 60 の分析会計は、各サプライヤーと請負業者のコンテキストで、提出された決済文書ごとに維持され、計画支払いを計算するときに維持されます。 分析会計の構築により、さまざまなサプライヤー、期日が来ていない受け入れられた決済文書、期日までに支払われていない決済文書、請求されていない納品に関する必要な情報を取得できる可能性が提供される必要があります。 、期日が来ていない為替手形、期日までに支払われていない為替手形、商業ローン。 これらのデータは貸借対照表を作成する際に必要になります。 会計の仕訳帳注文フォームでは、サプライヤーおよび請負業者との決済は仕訳帳注文 No. 1 に記録されます。仕訳帳注文 No. 60 は、各決済文書の位置に応じて口座 5 の貸方に維持されます。 計画された支払いの順序での決済の過程でのサプライヤーおよび請負業者との決済の分析会計は特別報告書第 6 号で実行され、そのデータは月末の対応する会計の状況での合計結果となります。ジャーナルオーダーNo.XNUMXに転送されます。 4.社会保険およびセキュリティ支払いの会計 特別基金を創設するために、社会的ニーズに応じた適切な控除が行われ、その控除は生産または流通のコストに含まれます。 一時的な障害給付金や療養所での治療は、社会保険基金への拠出によって行われます。 拠出は年金基金に行われます。 国民に医療を受ける平等な機会を提供する - 強制医療保険基金へ。 一時的な失業者を雇用基金に提供する。 これらの目的のために、アカウント69「社会保険とセキュリティの計算」が使用されます。 計算時には、次のエントリが作成されます。 勘定科目の借方20「主な生産」、23「補助的な生産」、25「一般的な生産費用」、26「一般的な費用」、 アカウント69「社会保険の計算」のクレジット。 ファンドからの資金の使用は次のように反映されます。 勘定科目69の借方「社会保険の計算」、勘定科目70の貸方「賃金の人員による計算」。 年金の支払い 控除はロシア連邦の年金基金で行われます。 関税: 雇用主 - 未収給与基金の 28%、農業雇用主 - 基金の 20,6%、個人事業に従事する国民 - 28%、農民、農場 - 20,6% ただし、雇用労働者を使用する場合は、保険料は支払額の 28% が従業員のために支払われます。 公的障害者団体、および授権資本が障害者および総職員数に占める障害者からの寄付のみで構成されている団体は、50% 以上が拠出金の支払いを免除されます。 50%未満の場合、給付金は障害者への支払いにのみ適用されます。 アカウント69「社会保険の計算」、サブアカウント3、医療保険が考慮されます。 計算すると、次のエントリが作成されます。 口座引落し 20「主生産」、23「補助生産」、25「一般生産費」、26「一般経費」、44「販売費」、 アカウント69「社会保険の計算」のクレジット。 資金が割り当てられるとき: 借方口座69「社会保険料計算」、貸方口座51「決済口座」。 料金を支払う場合: 勘定科目の借方20「本生産」、23「補助生産」、25「一般生産費」、26「一般経費」、44「販売費」、勘定科目の貸方69「社会保険の計算」、サブ勘定科目4 「雇用基金の計算」。 資金移動時: 口座 69「社会保険計算」の借方、副勘定 4「雇用基金計算」、口座 51「決済口座」の貸方。 5. 給与計算 賃金の計算は口座 70 に保管されます。この口座の貸方には未払給与が保管され、借方には給与とその発行からの控除が保管されます。 残高は従業員に対する会社の負債を意味します。 勤務時間に応じて発生する賃金については、勤務地に応じて次のとおりです。 口座の借方 20「主生産」、23「補助生産」、25「一般生産費」、26「一般経費」、44「販売費」、43「完成品」、44「販売費」、貸方70」報酬に関する職員との和解。 予約が許可されていない場合: 口座の借方 20「主生産」、23「補助生産」、 アカウント 70 のクレジット「賃金のための人員との和解」。 年功序列の支払いが行われる場合、次のようになります。 1)予約されている場合-予約を犠牲にして; 2)そうでない場合は、消費基金の費用で。 企業の賃金から以下を差し引く: 1)所得税: 勘定科目70の借方「賃金のための人員との決済」、勘定科目68の貸方「税金と手数料の計算」。 2) 執行令状の控除: アカウントの借方 70「賃金のための人員との決済」、アカウント 76 の貸方「さまざまな債務者と債権者との決済」。 3) 結婚控除: 借方口座 70「賃金のための人員との決済」、貸方口座 28「生産の結婚」。 残りの賃金は従業員に発行され、次のように会計に記録されます。 借方口座 70「従業員との賃金の決済」、貸方口座 50「キャッシャー」。 賃金から年金基金への 1% の控除は、次のように反映されます。 口座 70 の借方「人事労務計算」、口座 69 の貸方「社会保険・保障の計算」、小口座 2「年金の計算」。 6.現金取引の会計処理 現金取引 - これらは、サービス銀行から組織のキャッシュデスクが受け取ったさまざまな資金の受け取り、保管、および支出に関連する操作です。 経理の当座預金口座からレジへの資金の受け取りは、次のエントリに反映されます。 口座50「キャッシャー」の借方、口座51「決済口座」の貸方。 一次文書: 1) 入金された現金注文 (XNUMX 人の人物から何らかの理由で現金を受け取る操作を処理するため); 2)口座現金保証(必要に応じてキャッシュデスクからXNUMX人への現金の発行を処理するため)。 3) キャッシュブック; 4) 給与; 5) 入出金キャッシュオーダーの記録。 6) レジ係が受け取って発行した金銭の会計帳簿。これは、レジ係への賃金および業務の公的配布業者に報告されます。 入ってくる現金注文とそれらの領収書、および出て行く現金注文は、しみなく、はっきりとはっきりと記入する必要があります。 レジ係の帳簿には番号が付けられ、ひもで締められ、主任会計士と企業の責任者の署名が押されていなければなりません。 各現金書類には、組織の印鑑が必要です。 レジに入れることができる最大金額は、制限によって決定されます。 制限は一元的に設定されます。 レジでの現金の受け取りと発行のすべての事実は、現金出納帳(標準フォーム)に記録されます。 番号が付けられ、レースが付けられ、ワックスシールで封印され、取締役と主任会計士の署名によって証明されなければなりません。 その中のエントリは、カーボン紙の下に2つのコピーで保管されています. XNUMX 番目のコピー (切り取り) はレジ担当者のレポートであり、営業日の終わりに毎日、入出庫書類とともに経理部門に転送されます。 当座預金取引の会計処理 銀行は、特定のフォームのドキュメントに従って、受け入れ、発行、および現金以外の転送を行います。 主なドキュメント: 1) 現金支払いの場合: a)現金小切手; b)現金拠出の発表。 2) 現金以外の支払いの場合: a) 和解の受諾フォーム (支払いの同意) (支払い要求による計算; 銀行に対して 10 日間有効); b) 支払命令による決済。 c) 支払の信用状フォーム (信用状の申請書)。これは、供給者が銀行に出荷書類を提示した時点で、企業に代わって前払金を銀行に送金することです。 d) 受理拒否の申請。 e)回収支払い注文-法律で定められた場合に会社の口座から資金を直接引き落とすため。 f) 記念銀行注文 - サービス銀行の注文により、非現金資金を会社の口座に引き落としまたは入金する役割を果たします。 現金以外の支払いの主な形式は、受け入れ (支払い要求による計算) です。 供給者は、銀行の仲介を通じて、決済文書に基づいて支払者からお金を受け取ります。 コレクション - 購入者から金額を受け取る銀行への指示。 受け入れ - 受け入れにはさまざまな種類があります (予備、後続など)。 支払人が 3 日以内に拒否を宣言しなかった場合、支払い要求は受け入れられたと見なされますが、拒否は正当な理由があることを文書化する必要があります。 助言する -決済取引の公式銀行通知(支払人の口座から供給者の口座への資金の移動について)。 現金の受け取りと支払いの典型的な操作: 1) 銀行から現金を受け取る: 口座 50「キャッシャー」の借方、口座 51「決済口座」の貸方。 2) 責任者による未使用金額の残高の拠出: デビット口座50「キャッシャー」、 アカウント71のクレジット「説明責任者との和解」; 3) 商品、作品、サービスに対する購入者の債務の返済: デビット口座50「キャッシャー」、 アカウント 62「買い手と顧客との和解」の貸方; 4) 不足および盗難に対する債務の返済: デビット口座50「キャッシャー」、 アカウント73「他の業務の担当者との和解」のクレジット。 5)キャッシュデスクの在庫(監査)の結果として特定された剰余金の資本化: アカウント50「キャッシャー」の借方、アカウント91「その他の収入と費用」の貸方。 6) 銀行からの外貨現金の領収書: アカウント50「キャッシャー」の借方、アカウント52「通貨アカウント」のクレジット。 7) 責任者による未使用資金の残高の拠出: デビット口座50「キャッシャー」、 アカウント71のクレジット「説明責任者との和解」; 8)キャッシュデスクからの従業員への支払いの反映(賃金、社会給付、授権資本への参加による収入など): 借方口座 70「従業員との賃金の決済」、貸方口座 50「キャッシャー」。 LECTURE No. 6. 労働と賃金の会計処理 1. 報酬の形態と制度 労働と賃金の会計処理は、複雑で非常に時間のかかる会計作業です。 働く権利は、芸術におけるロシア連邦の憲法に明記されています。 37 条は、すべての市民が自由に労働能力を処分する権利を有することを規定しています。 すべての従業員の労使関係は、ロシア連邦の労働法によって規制されています。 労働協約に基づく賃金。 芸術に従って。 ロシア連邦労働法第 15 条によれば、労働関係とは、労働機能(特定の専門分野、資格、または職位での仕事)の従業員による有償の個人的パフォーマンスに関する従業員と雇用主との間の合意に基づく関係を指します。雇用主が労働法、労働協約、協約、労働契約で規定された労働条件を提供することを保証しながら、従業員が社内労働規制の規則に従うこと。 労使関係の基本は、書面で締結する雇用契約(契約)です。 各労働者の労働収入は最大サイズに制限されません。 最低月額賃金は政府によって設定され、関税率、公務員給与、および罰金の賦課の計算に広く使用されています。 現在、労働と賃金を会計処理する最も重要なタスクは次のとおりです。 1) タイムリーに、定められた制限時間内に、従業員と報酬の和解を行う。 2) タイムリーかつ正確に未払いの賃金と税金の額を生産コストに帰属させます。 3) 業務管理と税計算の目的で、労働と賃金に関する指標を収集し、グループ化する。 ロシア連邦労働法第 20 条によると、労働関係の当事者は従業員と雇用主です。 従業員 -雇用主と雇用関係を結んだ個人。 雇用者 -従業員と雇用関係を結んだ個人または法人(組織)。 連邦法によって確立された場合、雇用契約を締結する資格のある別の事業体が雇用主として行動する場合があります。 労使関係における使用者の権利と義務は、次の者によって行使されます。 法人 (組織) の管理機関、または法律、その他の法的規制行為、法人 (組織) の構成文書、および現地の規制によって規定された方法でそれらによって承認された人物。 所有者(創設者)が全部または一部の資金を提供する機関の労使関係に起因する義務については、所有者(創設者)は法律で定められた手順に従って追加の責任を負います。 労使関係は、労働協約に基づいて従業員と雇用者の間で発生する場合があります。 アートに従って。 ロシア連邦労働法の第 41 条に従って、労働協約の内容と構造は当事者によって決定されます。 労働協約には、以下の問題に関する従業員と雇用主の相互義務が含まれる場合があります。 1) 報酬の形態、制度および金額。 2) 手当、補償金の支払い。 3) 物価の上昇、インフレ率、および労働協約によって決定された指標の達成を考慮して、賃金を規制するメカニズム。 4)雇用、再訓練、労働者の釈放の条件。 5) 休暇の付与および期間を含む、労働時間および休憩時間。 6) 女性や若者を含む労働者の労働条件の改善と労働保護。 7)組織、部門別住宅の民営化中の従業員の利益の遵守。 8) 職場における労働者の環境安全と健康保護。 9) 仕事と教育を両立する従業員に対する保証と福利厚生。 10) 従業員とその家族の健康増進とレクリエーション。 11) 労働協約の実施の管理、労働協約の変更と追加の手続き、当事者の責任、従業員代表の活動のための通常の条件の確保。 12) 労働協約の関連条件が満たされている場合のストライキの拒否。 13)当事者によって決定されたその他の問題。 労働協約は、雇用主の財政的および経済的状況を考慮して、従業員のための福利厚生、確立された法律、その他の規制法的行為、契約と比較してより有利な労働条件を確立することができます。 法律およびその他の規範的な法的行為が、労働協約におけるこれらの条項の強制的な固定に関する直接の指示を含む場合、労働協約は規範的条項を含むものとする。 夜勤手当あり。 夜勤の時間は午後22時から午前6時までです。 通知表にその月の合計金額が記載されています。 夜間のすべての作業は、特定の(増加した)量で文書化および計算されます。 この増加額は、関税率の40%を下回ることはできません。 アートによると。 ロシア連邦労働法第 96 条により、次の者は夜間に働くことが許可されていません。妊娠中の女性。 18 歳未満の従業員。ただし、芸術作品の作成および (または) 実演に関与する者、および本規範およびその他の連邦法に従ったその他のカテゴリーの従業員は除きます。 3歳未満の子供を持つ女性、障害者、障害のある子供を持つ従業員、および健康診断書に基づいて病気の家族の世話をしている従業員、および5歳未満の子供を育てる母親と父親この年齢の子供の保護者として、書面による同意がある場合に限り、夜勤に従事することができます。ただし、そのような仕事は、医療報告に従って健康上の理由で禁止されていません。 同時に、これらの従業員には、夜間勤務を拒否する権利があることを書面で通知する必要があります。 残業代は支給。 時間外労働とは、メインシフト後に従業員が行う作業です。 例外的な場合には、企業の長の許可を得て残業が許可されます。 アートに従って。 ロシア連邦労働法第99条によると、次の場合、残業への関与は、従業員の書面による同意を得て雇用主によって行われます。 1) 国の防衛に必要な作業の遂行、および生産事故を防止するため、または生産事故または自然災害の影響を排除するため。 2) 水道、ガス供給、暖房、照明、下水道、輸送、通信に関して社会的に必要な作業を行う場合 - それらの正常な機能を妨げる予期せぬ事態を排除するため。 3)必要に応じて、生産の技術的条件による予期せぬ遅延により、通常の労働時間内に実行(完了)できなかった開始済みの作業を実行(終了)します。この作業の実行(未完了)は、雇用主の財産、州または地方自治体の財産の損傷または破壊を伴うか、人々の生命と健康を危険にさらす可能性があります。 4)メカニズムまたは構造の修理および修復に関する一時的な作業の実行において、それらの故障によりかなりの数の従業員の作業が終了する可能性がある場合。 5) 業務上休憩が取れない場合、代わりの従業員がいない場合でも業務を継続すること。 このような場合、雇用主は、シフトを別の従業員に置き換えるための措置を直ちに講じる義務があります。 その他の場合、残業への関与は、従業員の書面による同意があり、この組織の選出された労働組合組織の意見を考慮に入れて許可されます。 連邦法に従い、妊娠中の女性、18 歳未満の従業員、およびその他のカテゴリーの従業員を時間外労働に巻き込むことは許可されていません。 身体障害者、3 歳未満の子供を持つ女性の時間外労働への関与は、書面による同意があれば許可され、医療報告書に従って健康上の理由でそのような労働が禁止されていないことを条件とします。 同時に、3歳未満の子供を持つ女性である障害者は、時間外労働を拒否する権利について書面で理解する必要があります。 時間外労働は、従業員 4 人あたり連続 2 日間 120 時間、年間 XNUMX 時間を超えてはなりません。 雇用主は、各従業員が行った時間外労働が正確に記録されるようにする義務があります。 不良品であることが判明した製品の支払い。 従業員の過失による完全な欠陥は全額支払われず、部分的な欠陥は、製造された製品の適合性の程度に応じて、割引価格または原価で支払われます。 従業員の過失によらずに生じた結婚は、割引料金で支払われます。 従業員の過失ではなく、加工された材料(原材料)の隠れた欠陥のために発生した結婚は、良い製品と同等に従業員に支払われます。 ダウンタイムの支払い。 従業員の過失によるダウンタイムは、支払いの対象にはなりません。 ダウンタイムの開始について管理者に警告した場合、従業員の過失によるダウンタイムは、従業員に設定されたカテゴリまたは給与の関税率の2/3以上のレートで支払われます。 職種を組み合わせた仕事に対する報酬。 従業員が、雇用契約で定められた本業に加えて、本業から解放されずに別の職業で追加の仕事をしたり、一時的に欠勤した従業員の職務を行ったりした場合、職業を組み合わせたり、職務を遂行したりするために追加料金が支払われます。一時的に欠勤している従業員。 これらの追加料金の額は、当事者の合意により管理者によって設定されます。 生産(新しいタイプの製品)の開発中の労働の報酬。 新しい生産(製品)を習得する期間中、従業員は、労働協約によって決定された方法および条件で、以前の平均収益までの追加の支払いを支払われる場合があります。 アルバイトの補償。 同一組織内では、本業以外に付帯業務(兼務)を行う社員が多数存在します。 職業を組み合わせる場合、組み合わせた職業の期間とそれに応じた支払いを指定する雇用契約を作成する必要があります。 支払い額は、企業の管理者(長)によって設定されます。 休日手当と退職金。 従業員には、入社後 1 か月後に休暇の権利が発生します。 休暇は、企業が承認した休暇スケジュールに定められた期間内で毎年従業員に提供されなければなりません。 例外的な場合には、従業員の同意があれば、定められた休暇を次の暦年に移すことが認められます。 現在、多くの企業の休暇スケジュールは 3 年前の企業の休暇スケジュールとは大きく異なり、多くの従業員が XNUMX か月ではなく XNUMX ~ XNUMX 週間未満の休暇を取っているためです。 2.企業の人員の分類と会計、労働時間の使用の会計 大規模および中規模の企業では、人事部門が労働と賃金の分野で必要なすべての指標の開発と計算に取り組んでいます。 スタッフは次のように分類されます。 1) 正社員 - 期間を指定せずに雇用された従業員。 2) 季節労働者 - 季節労働期間に雇われた従業員。 3)臨時スタッフ-2ヶ月を超えない期間雇用された従業員。 ロシア連邦の労働法に従って 勤務時間 - 組織の内部労働規則および雇用契約の条件に従って、従業員が労働義務を果たさなければならない時間、および法律およびその他の規制法的行為に従って、労働時間に関係しています。 通常の労働時間は、週 40 時間を超えることはできません。 雇用主は、各従業員が実際に働いた時間を記録しなければなりません。 パートタイムで働くとき、従業員は費やされた時間に比例してまたは彼によって行われた仕事の量に応じて支払われます。 パートタイム労働は、従業員に年間基本給休暇の期間、年功序列およびその他の労働者の権利の制限を伴わない。 毎日の仕事(シフト)の期間は、以下を超えることはできません。 1)15〜16歳の従業員の場合-5時間、16〜18歳の従業員の場合-7時間。 2) 一般教育機関、初等中等職業教育機関の学生の場合、学年度中の学習と仕事を組み合わせた場合、14 ~ 16 歳の場合 - 2,5 時間、16 ~ 18 歳の場合 - 3,5 時間; 3)身体障害者用 - 医療報告書による。 有害な(または)危険な労働条件で作業する従業員の場合、短い労働時間が確立されているため、XNUMX日の最大許容労働時間(シフト)期間は以下を超えることはできません。 1) 週 36 時間労働 - 8 時間。 2) 週の労働時間が 30 時間以下 - 6 時間 ロシア連邦政府によって承認されたこれらの労働者のカテゴリーのリストに従って、映画撮影組織、テレビおよびビデオクルー、劇場、劇場およびコンサート組織、サーカス、マスメディア、プロのスポーツ選手の創造的な労働者の場合、毎日の作業時間(シフト) は、法律およびその他の規制法的行為、地方条例、労働協約または雇用契約に従って確立できます (ロシア連邦労働法第 94 条)。 3. 給与計算 総合会計 給与計算機関は、アカウント 70「給与計算担当者との決済」で行います。 クレジット口座別 70 労働組合のメンバーおよび雇用契約(契約)に基づいて働く人々による、労働時間およびボーナスに対する未払い賃金の額を反映する(口座の借方08、10、15、20、23、25、26、28、29、 43, 96)、予算外の社会基金からの一時的な障害給付およびその他の支払いの金額。 賃金の計算の基礎となるのは、タイムシート、仕事の遂行のための作業指示書(作業指示書)、およびその他の文書です。 借方口座 70 レジからの賃金支払い(口座 50 の貸方)、予算に差し引かれた所得税の額(口座 68 の貸方)、責任者に適時に返還されなかった金額(口座 71 の貸方)、物的損害の額原因(アカウント73のクレジット)、結婚(クレジットアカウント28)、発行されたローンの債務返済(アカウントクレジット73)、さまざまな法人および個人に有利な行政文書(アカウントクレジット76)。 分析会計 アカウント 70 は、労働者および従業員の個人口座 (フォーム No. T-54 および No. T-55) に入力されます。この口座は、労働組合の各メンバーおよび雇用契約に基づいて働く人々に対して年の初めに入力されます。 (契約)。 年間を通して、個人アカウントには、未払賃金、ボーナス、年末の支払い、勤続年数、障害給付金、控除に関するデータが入力され、発行される金額が示されます。 個人アカウントの有効期限は 75 年です。 会計では、給与は次のエントリに反映されます。 1) 賃金は、出荷、荷降ろし、設置を必要とする機器の移動のために従業員に発生しました。 勘定科目07「設置設備」の借方、勘定科目70「賃金のための人員との決済」の貸方。 2) 資本建設に雇用された従業員への労働報酬が発生した: 勘定科目08の借方「固定資産への投資」、勘定科目70の貸方「賃金のための人員との決済」。 3)在庫の積み込み、積み下ろし、移動のために従業員に賃金が発生しました。 デビットアカウント10「マテリアル」、 アカウントのクレジット70「報酬に関する人事との計算」; 4) 製造された製品、作品、主要生産の従業員へのサービスに対する賃金が発生します。 借方口座 20「主な生産」、 アカウントのクレジット70「報酬に関する人事との計算」; 5) 補助生産の要員に対する労働報酬が発生した場合: 勘定23の借方「補助生産」、勘定70の貸方「賃金のための人員との決済」。 6) 一般的な制作要員の報酬が発生した: 借方口座 25 "一般生産費", アカウントのクレジット70「報酬に関する人事との計算」; 7) 一般事業者の報酬が発生した場合: 借方口座26「一般経費」、 アカウントのクレジット70「報酬に関する人事との計算」; 8)欠陥の修正に対する人員への報酬が発生しました: 借方口座28「婚姻中」、 アカウントのクレジット70「報酬に関する人事との計算」; 9) サービス産業の従業員に対する労働報酬が発生した場合: 口座 29「サービス産業と農場」の借方、口座 70「賃金のための人員との決済」の貸方。 10)繰延費用に起因する作業に対する従業員への未払報酬: 借方勘定97「繰延費用」、 アカウントのクレジット70「報酬に関する人事との計算」; 11) 製品の販売に携わる職員に賃金が発生した: 引き落とし口座43「完成品」、 アカウントのクレジット70「報酬に関する人事との計算」; 12) 固定資産の解体のための人員への報酬が発生した: アカウント 46 の借方「進行中の作業の完了段階」、アカウント 70 の貸方「従業員との賃金の決済」。 休暇手当会計 組織には、レポート期間には発生しなかったが、将来発生すると予想される費用がある場合があります。 このような費用は、次の費用または次の支払いと呼ばれます。 これらは、組織によって形成された準備金です。休暇の支払いのためです。 休暇手当の準備金の形成。 ほとんどの組織では、発生した休暇手当を生産コストに含めています (口座 20、23、25、26、29、43 の借方、口座 70 の貸方)。 労働集団のメンバーは、年間を通して不均一に休日を与えられます。これは、異なる報告期間での製品(仕事、サービス)のコストの歪みにつながります。 これを回避するために、組織は、会計方針を採用することにより、休暇手当の準備金を設定し、この準備金から休暇のために実際に発生した金額を帳消しにすることができます。 有給休暇は、実働時間分の賃金から計算されます。 休暇の支払いを会計勘定にどのように反映するかという問題は、来年の会計方針を採用して、組織自体によって決定されます。 休暇手当の金額を予約するメカニズムは、主に大規模な商業組織(OJSCなど)や、極北および同等の地域にある組織で使用されています。 中小企業にはそのような必要はありません。 準備金への拠出は、固定月額または賃金のパーセンテージで行うことができます。 人件費の分配および関連する債務の支払い 生産を会計処理するためのすべての主要文書 (注文書、追加料金のシート、アイドル時間のシート、ルートシート、タイムシートなど) は、組織の会計部門に属します。 そこでは、それらはワークショップ、サービス、部門ごとにグループ化されており、これらの部門のコンテキストでは、生産コストセンターごとにグループ化されています(製造製品の種類、実行される作業、提供されるサービス、一般的な生産および一般的なビジネス目的、商業経費など)。 )および非生産(資本の建設、社会施設の維持および運営、特別な資金源から資金提供された事業)の目標。 グループ化された一次文書は、未払い賃金の金額 (勘定科目 70 の貸方) を生産費 (勘定科目 20、23、25、26、28、29、43 の借方) に含めたり、その他の分野 (勘定科目 07 の借方) に含めたりするための基礎となります。 、08、10、80、96)。 同時に、未払賃金が引き落とされるのと同じ口座の借方の組織は、所定の金額 (%) で賃金に関連付けられます。 1)アカウント68の貸方から - 予算に発生した輸送税(1%); 2) 口座 69 の貸方から - 予算外の社会基金への控除: 社会保険基金 (口座 69.1)、年金基金 (口座 69.2)、強制医療保険基金 (口座 69.3)、雇用基金 (アカウント 69.4)。 発生は、組織の従業員の報酬に対して行われます:フルタイム(勤労年金受給者を含む)、非スタッフ、パートタイム、季節的、XNUMX回限りのおよびカジュアルな仕事の実行。 4. 賃金からの控除 税務上の包括利益に含まれる純利益からの支払い そのような支払いのリストは非常に大きいです。 総所得に全額含まれる支払いもあれば、法的に給付が認められるものもあります(税務上、そのような支払いは免除額を超える金額で計算に含まれます)。 特に最初のグループには、組織が従業員に提供する物質的および社会的利益が含まれます。 1) 住居、公共サービス、家事サービスの支払い。 2) 定期刊行物 (新聞、雑誌) および書籍の個人購読。 電話加入料; 3) 退職に伴う XNUMX 回限りの給付。 4) 無料または減額されたフード クーポン、旅行チケットの購入、スポーツ施設を訪問するための個人的なサブスクリプション。 5)就学前教育機関での子供の維持のための親への支払い、および教育機関での授業料。 6) 従業員への無料または割引価格での観光および小旅行バウチャーの発行。 7) 非国家年金基金などへの拠出金。第 12 のグループには、特に物的援助の金額と、毎月の最低賃金の XNUMX 倍の金額で給付が提供される衣料品の贈り物や賞品の費用が含まれます。 . 非従業員への課税 このような人物に対する課税手順は、開発者および子供および扶養家族の養育のために定められた所得税優遇措置を除き、組織の職員に対して定められた手続きと変わりません。これらの優遇措置は、組織の職員でない人には提供されません。組織。 現在、多くの個人が本業を持っていないため、一時的な労働契約の下で働くことを余儀なくされています。 税金を計算するとき、所得は法律で規定されているすべての控除によって差し引かれます。 同時に、経理部門は、これらの人から、個人的な声明、給付および控除を受ける権利を確認する文書、およびワークブックを要求する必要があります。 組織は、税務当局と合意した期間内に、少なくとも四半期にXNUMX回、指定された人物に支払われた収入証明書を提出します。 執行令状の保留 慰謝料を差し控える根拠は、執行令状であり、紛失した場合は重複します。 慰謝料の自発的な支払いに関する市民の書面による声明; それに関する人のパスポートの内務機関のマーク(記録)。 裁判所の決定に従って、これらの人は慰謝料を支払う義務があります。 法人および個人との和解を有利な控除のために会計処理し、組織はアカウント76「さまざまな債務者および債権者との和解」に記録されます。 サブアカウントを開設するには1「執行令状の控除」。 慰謝料が差し引かれる従業員の収入額: 1)関税率、公務員給与、出来高払い、または製品の販売(仕事の遂行、サービスの提供)からの収益のパーセンテージなどによる賃金。 2) 関税率および公務員給与への追加の支払いおよび手当 (夜間の有害で危険な労働条件での作業、地下作業での雇用、資格、職業と地位の組み合わせ、一時的な代替、国家機密への入場、学位および学位、勤続年数、勤続年数など); 3)定期的または定期的な性質のボーナス(報酬)、およびその年の仕事の結果に基づくもの。 4) 時間外労働、土日祝日の労働に対する支払い。 5) 地域係数と賃金増分の合計。 6) 休暇に対する賃金、未使用の休暇に対する金銭的補償、数年間の休暇を組み合わせた場合。 7) ロシア連邦の法律およびロシア連邦の構成団体の法律に従って、年次休暇を付与する際に発生した金額を超えて雇用主が設定した追加の支払い。 8) 国家および公務の履行時、およびロシア連邦の労働法で規定されているその他の場合の金額 (解雇時の退職金を除く); 9)治療的および予防的食事を除いて、提供された(有料)食事の費用に等しい金額。 10) 手数料(通常の保険代理店、通常のブローカーなど); 11) 民法上の契約に基づく仕事の履行に対する支払い。 12) 新聞、雑誌、その他のマスメディアの編集局の職員に支払われたものを含む使用料の額。 13) 業績報酬の額 14) 採掘活動に従事する個人の収入。 15) 法人を形成しない起業活動からの収入。 16) 不動産のリースによる収入。 17) 株式からの収入、および組織の財産の管理への参加によるその他の収入 (配当、株式への支払いなど)。 18) 自然災害、火災、財産の盗難、怪我、および慰謝料を支払う義務のある人またはその近親者の死亡に関連して市民に提供される物的援助。 結婚を控える 結婚は、その欠陥のために、本来の目的に使用できない製品です。 修復可能な結婚(欠陥は除去可能であり、これは経済的に好都合である)と修復不能(欠陥は修復不可能である、またはそれらは修復可能であるが、これは経済的に不都合である)との間で区別されます。 内部 (組織内で識別) および外部 (消費者によって識別)。 結婚が訂正可能である場合、損失額 (口座 28 の借方) は、その訂正に関連する費用で構成されます。 1) 材料 (アカウント クレジット 10); 2) 婚姻の是正のために発生した賃金 (アカウント クレジット 70)。 3)予算外の社会基金への支払い(口座クレジット69)。 4)輸送税の額(アカウント68のクレジット)と諸経費の一部(アカウント25のクレジット)。 損失の会計上の金額は、直ちに完全に源泉徴収されます 金額(口座70の借方、口座28の貸方)、または以前に口座73.3に借方記入され(口座73.3の借方、口座28の貸方)、その後賃金からの控除(口座73.3の借方)によって返済(口座70の貸方)、レジでの現金の預け入れ (口座 50 の借方) または当座預金口座への送金 (口座 51 の借方)。 LECTURE No. 7.企業の固定資産、在庫、および財産の会計処理 1. 固定資産の会計処理 企業の経済活動において、固定資産には特別な役割があります。 組織の固定資産は、構成だけでなく価値も多様です。 固定資産とは、建物、構造物、車両、測定および制御機器および装置、作業用および動力用機械および機器、コンピューター、ツール、生産用および家庭用在庫および付属品、作業用、生産用および繁殖用の家畜、多年生プランテーションおよびその他の固定資産です。 また、固定資産には、土地の抜本的改善(排水、灌漑およびその他の埋め立て工事)のための設備投資、リース固定資産、土地区画、自然管理施設(天然資源)への設備投資が含まれます。 固定資産の初期費用を構成する費用の会計処理は、サブアカウントを使用したアカウント08「固定資産への投資」に反映されます。08.1「土地区画の取得」、08.2「自然管理対象の取得」、08.3「固定資産」および08.4「固定資産資金の取得」。 固定資産の初期費用形成の基本操作 固定資産の減価償却

固定資産の耐用年数は、固定資産の使用によって企業に収入が得られる期間です。 固定資産の項目が会計上受け入れられると、その耐用年数が決定されます。 同種の固定資産グループの減価償却は、さまざまな方法で実行されます。 1) 線形法; 2) バランス方法を減らす; 3) 固定資産オブジェクトの耐用年数の合計によって費用を償却する方法。 4)製品または作業の量に比例して費用を償却する方法。 減価償却は、固定資産オブジェクトが会計に受け入れられた月の翌月の XNUMX 日から開始され、この期間はオブジェクトの初期費用が全額返済されるまで続きます。 オブジェクトの譲渡が発生した場合、またはその復元期間中は、減価償却が中断される場合があります。 リースまたはレンタル - これは、個々の固定資産のテナントの要求による賃貸人による取得であり、それらを償還する権利がある場合と償還する権利がない場合があります。 多くの企業は、固定資産を取得する際に財務上の問題を抱えています。 これらの問題は、リース関係、つまり、賃貸または不動産リースのために固定資産を受領および譲渡するときに克服できます。これは、賃貸人が一時的な使用のために一定の料金で固定資産を賃借人に提供することを約束する契約です。 固定資産の現在リースと長期リースを区別します。 現在のリース期間は通常 1 年間に設定されており、さらなる延長や契約条件の変更も可能です。 3年以上の長期リース。 リース物件自体は貸手の貸借対照表に反映され、貸主が所有者となり、固定資産税の支払いと減価償却費の発生を継続します。 減価償却費は通常の方法で発生しますが、賃貸人は不動産の賃貸事業を通常の活動として分類するか、その他の事業として分類するかを決定する必要があります。 最初のケースでは、取引はアカウント 62 と 90 に反映されます。取引がその他として認識された場合、それらはアカウント 91 のその他の収益および費用として反映されます。このために必要な数のサブアカウントを開設することをお勧めします。アカウント。 勘定科目 91.2 の借方には、減価償却費に加えて、固定資産のリース契約の条件に基づいてその他の費用が反映されています。 賃貸料の金額は、計算に基づいて契約によって設定され、賃借人はリース固定資産をオフバランス勘定 001「リース固定資産」に記録します。 契約期間が満了すると、リースされたオブジェクトは所有者に返却され、テナントはオブジェクトの初期費用のオフバランス口座 001 から引き落とされます。 リースのために固定資産を譲渡する場合、次のことが可能です。 1) 貸手は貸借対照表でそれらを受け取ります。 2) 賃貸人は物件を賃借人の残高に譲渡します。 リース(賃貸)契約に基づく計算には、両方が反映されます。 契約の当事者。 テナントは、貸借対照表と在庫カードのリース物件を考慮し、契約で指定された期間内に支払うべき賃貸料の額を計算し、賃貸料の額を勘定科目 76 に対応する生産費に償却します。 口座の借方 20「主な生産費」、26「一般事業費」、44「販売費」、 アカウント 76 のクレジット「異なる債務者と債権者との和解」。 同時に、付加価値税の金額が請求されます。 借方口座19「取得した価値に対する付加価値税」、 アカウント 76 のクレジット「異なる債務者と債権者との和解」。 賃貸人は、勘定科目 91「その他の収益と費用」を使用して、賃貸料を営業収益の一部として反映できます。 1) 借方口座 62「買い手と顧客との決済」、貸方口座 91「その他の収入と費用」 - 発生した家賃の額; 2) 借方口座91「その他の収入と支出」、 アカウントのクレジット68「税金と手数料の計算」 -予算によるVATの額。 3) デビット口座51「決済口座」、 アカウント 91 の貸方「その他の収益と費用」 - お支払いの領収書。 2.棚卸資産の会計処理 生産埋蔵量 -これらは、完成品を得るために人的労働が向けられる労働の対象である商品および物的資産です。 エンジニアリング製品のコストにおける材料費の割合は60%を超えているため、それらを正しく(合理的に)使用することが非常に重要です。 より高度な構造材料、金属粉末、プラスチックを使用し、高価な材料を安価なもの(合成)に置き換える必要がありますが、製品の品質を損なうことなく、生産中の廃棄物と損失を削減します. 製品の製造では、必然的に天然資源、天然資源と材料資源の統合使用、二次資源と購入した製品の使用が費やされます。 資源節約の改善は、以下によって促進されます。 1) 一次文書の合理化。 2) 会計および計算作業の機械化および自動化のレベルを高める。 3) 受け入れ、保管、支出の厳格な手続き。 4) 設備の整った倉庫。 この点で、生産在庫の会計は次のタスクに直面しています。 1) すべての取引を正確かつタイムリーに文書化する。 2) 経常収支における材料の最も適切な評価の選択; 3)保管場所および移動のすべての段階における生産在庫の安全性の管理。 4)生産在庫の確立された基準への準拠の継続的な監視。 5) 重要な資産の使用の管理、その支出の合理的な基準。 6) 技術の浪費と損失、およびそれらの使用の管理。 7) 設定された制限と比較した在庫の節約額または超過額に関する正確な情報をタイムリーに受け取る。 8)在庫品目のサプライヤーとの和解のタイムリーな実施、輸送中の貴重品の管理。 在庫は、サブアカウントを開くことができるアカウント10「材料」に記録されます。10-1「原材料と材料」。 10-2「購入した半製品および部品、構造物および部品」; 10-3「燃料」; 10-4「容器包装材料」; 10-5「スペアパーツ」; 10-6「その他の資料」; 10-7「処理のために側に転送された材料」; 10-8「建材」; 10-9「在庫と家庭用品」; 10-10「特殊装備・特殊衣装在庫あり」 10-11「運用中の特殊装備・特殊服」など 31年2000月94日のロシア連邦財務省の命令によるとNXNUMXn サブアカウント 10-1「原材料」に関する「組織の財務および経済活動を会計処理するための勘定科目表の承認およびその適用に関する指示について」 の入手可能性および移動: 建設資材を含む原材料および基礎資材 - 請負業者からの調達)考慮されます)製造された製品、その基礎を形成する、またはその製造に必要なコンポーネント。 製品の生産に関与する、または経済的ニーズ、技術的目的、生産プロセスの支援のために消費される補助材料。 加工用に調製された農産物など サブ勘定科目 10-2「購入した半製品およびコンポーネント、構造物および部品」は、購入した半製品、完成品コンポーネント(請負業者からの建築構造および部品を含む)の存在と移動を考慮します。加工や組立費用がかかる製品(工事)。 研究、設計、および技術的作業の実施に従事し、特定の研究または設計トピックでこれらの作業を実行するためのコンポーネントとして必要な特別な機器、ツール、備品、およびその他のデバイスを側で取得する組織は、これらの価値を考慮に入れますサブアカウント 10 -2 で「購入した半製品と部品、構造物と部品」。 サブアカウント10-3「燃料」は、石油製品(石油、ディーゼル燃料、灯油、ガソリンなど)の存在と移動、および車両の運転を目的とした潤滑油、生産の技術的ニーズ、エネルギー生成と暖房、固体を考慮に入れます。 (石炭、泥炭、薪など) および気体燃料。 サブアカウント 10-4「コンテナと包装材料」では、すべてのタイプのコンテナ (家庭用機器として使用されるものを除く) の存在と移動、およびコンテナの製造とその修理を目的とした材料と部品 (部品組み立てボックス、バレル リベット、フープ アイロンなど)。 出荷された製品の安全を確保するためにワゴン、はしけ、船、その他の車両の追加装備を目的としたアイテムは、サブアカウント10-1「原材料と材料」で説明されています. サブアカウント 10-5「スペアパーツ」は、機械、設備、車両などの摩耗した部品の修理、交換を目的として、主な活動のニーズに合わせて購入または製造されたスペアパーツの入手可能性と移動を考慮に入れます。車のタイヤの在庫と売上高も同様です。 また、組織の修理部門、技術交換所、修理工場で作成された完全な機械、機器、エンジン、コンポーネント、アセンブリの交換資金の動きも考慮されています。 初期費用に含まれる、車両に装着された車両のタイヤ (タイヤ、チューブ、リム テープ) は、固定資産として計上されます。 サブアカウント10-6「その他の材料」は、生産廃棄物(切り株、トリミング、削りくずなど)の存在と移動を考慮に入れています。 取り返しのつかない結婚; この組織で材料、燃料、またはスペアパーツとして使用できない固定資産の処分から受け取った重要な資産(金属くず、サルベージ)。 摩耗したタイヤや廃ゴムなど。固形燃料として使用される生産廃棄物と二次材料の値は、サブアカウント10-3「燃料」に計上されます。 サブアカウント10-7「処理のためにサイドに転送された材料」では、処理のためにサイドに転送された材料の移動が考慮され、そのコストはその後、それらから得られた製品の製造コストに含まれます。 第三者および個人に支払われる材料の処理費用は、処理から受け取った製品を記録する口座の借方に直接請求されます。 サブアカウント 10-8「建材」は開発者が使用します。 これは、建設および設置作業の過程で直接使用される材料の存在と移動、建築部品の製造、構造物の建設と仕上げ、および建物と構造物の部品、建築構造物と部品、および建設のニーズに必要なその他の重要な資産(爆発物など)。 サブアカウント10-9「在庫と家庭用品」は、循環資金に含まれる在庫、道具、家庭用品、その他の労働手段の存在と移動を考慮に入れています。 サブアカウント10-10「在庫のある特別な機器および特別な衣類」は、組織の倉庫またはその他の保管場所にある特別な工具、特別な装置、特別な機器および特別な衣類の受け取り、発生、および移動を説明するように設計されています。 サブアカウント 10-11「稼働中の特殊機器および特殊衣類」は、稼働中の特殊工具、特殊装置、特殊機器および特殊衣類の受領と入手可能性を考慮します (製品の製造、作業の遂行、サービスの提供において)。 、組織の管理ニーズのために)。 サブアカウント 10-11 の貸方は、原価計算勘定の借方記入に対応して、特別なツール、特別な備品、特別な機器、および特別な衣服の費用の製品 (作業、サービス) の費用への返済 (転送) を反映し、その他の収益および費用の会計勘定の借方に対応する早期退職の場合のオブジェクトの残存価値の償却。 在庫評価 会計および報告の棚卸資産は、実際の原価で評価されます。つまり、製造、取得の原価(輸送、保管、および配送の費用)が含まれます。 重要な資産は、実際の原価からの偏差を考慮した加重平均価格、会計価格、または最後の取得の価格で償却されます。 国際会計基準では、在庫の見積もりに FIFO と LIFO の XNUMX つの方法を使用することを推奨しています。 在庫の内部移動の費用の文書化と会計 在庫を生産に体系的にリリースするために、会計では制限フェンス カードが使用されます。 これらは、実際の休暇用の切り取りクーポン付きで、供給部門によって一定期間 (月、四半期、半年、年) で XNUMX 部発行されます。 リミットフェンスカードの XNUMX 部は消費者 (作業場または生産現場) に転送され、XNUMX 部目は産業用在庫の倉庫または作業場 (生産現場) の食料庫に転送されます。 リミットフェンスカードの各コピーには、次のことを示す必要があります。 1)制限; 2) 譲渡された生産在庫の名前; 3)アイテム番号; 4)コストコード。 同時に、店主またはその他の責任者は、リミット フェンス カードの XNUMX 部にリリースされた生産在庫の日付と数量をマークし、リミットの残高を引き出す必要があります。 特定の期間(月、四半期、半年、年)の終わりに、制限フェンスカードの両方のコピーが企業の経理部門に転送され、対応するアカウントの在庫の消費の経理に反映されます。 。 四半期ごと、半年ごと、または年ごとの制限フェンスカードを使用する場合、在庫の実際の消費量のティアオフクーポンが毎月経理部門に渡されます。 専門分野の発展に伴い、ピッキングリストがますます使用されています。 製品の生産計画、部品の名称と在庫数、生産単位あたりの消費率、発行セット数を示しています。 機械製造企業の調達ワークショップ、衣料品、履物、その他の業界では、リミットフェンスカードが使用されています。 それらによると、生産への在庫のリリースが実行されます。 一次資料の数を減らすために(店舗のパントリーで)推奨される場合、一部の企業での生産在庫のリリースは、倉庫の会計カードに作成されます。 操作は、リミットフェンスカードに基づいて実行されます。 受信者は倉庫の会計カードに署名します。 PCを使用する場合、倉庫の会計カードはXNUMXつのドキュメントです。 倉庫の会計カードによると、在庫の消費のマシングラム(シート)は、それらをリリースする責任者によって編集され、署名されます。 在庫に投資された運転資本に対する企業の必要性の決定。 1.輸送在庫-原材料の支払いに費やされた時間。 書類と商品の移動時期が一致しないため、決定します。 輸送在庫のサイズは、請求書の支払いと企業による原材料の受領との間の時間差に等しくなります。 企業がさまざまなサプライヤから原材料を受け取る場合、輸送在庫は供給量に応じて加重平均値として決定されます。 原材料の入庫が期日と一致する場合、または原材料が早く到着する場合、輸送在庫は考慮されません。 2. 原材料および材料の受入、荷降ろし、選別、保管、および実験室での分析に必要な時間。 企業でのこれらの作業のタイミングによって決定されます。 3.技術的予備力 - 生産のための原材料の準備の時間。 サプライヤーから受け取った材料をすぐに生産に移すことができず、事前準備が必要な場合に判断されます。 そのノルムが企業の現在の在庫よりも大きい場合にのみ決定されます。 4. 現在の倉庫在庫は、原材料の供給に応じて決定されます。 原材料と材料が企業に供給される頻度が高いほど、現在の倉庫在庫の価値は低くなります。 配達の間隔は、契約条件で交渉された条件によって決定されます。 具体的なデータがない場合は、前年の実績データに基づいて間隔が決定されます。 同時に、間隔の期間を計算する際に、原材料および材料の50回限りまたは非定型の供給は考慮されません。 企業が複数のサプライヤから原材料と基礎資材を受け取る場合、現在の倉庫在庫は、隣接する XNUMX つの配送間の間隔の XNUMX% の量で決定されます。 1) 限られた数の種類の原材料が使用され、それらが 100 つのサプライヤーから調達されている企業では、現在の在庫は、隣接する配送間の間隔の期間の XNUMX% に設定されます。 2) 同一資材が異なる仕入先から届く場合、平均納期間隔は、納入量に応じた加重平均値として決定されます。 5. 保証(保険)在庫 供給が途絶える可能性のある期間(納期違反等の場合)に、企業の原材料や基礎材料のニーズを満たすために必要です。 安全在庫のサイズは、現在の在庫の最大50%の制限内に設定されています。 したがって、日数での株価は5つの要素で構成されます(上記の要素を追加する必要があります)。 基本的な材料の一日のコストは、生産の見積もりによって決定されます。 原材料と材料の 4 日必要量は、計画された年の第 XNUMX 四半期の生産の原価見積によって決定されます。 3. 信託管理業務の会計。 信託管理に譲渡された財産の会計処理 企業は、その財産を一定期間管理のために他の企業(人)に譲渡することができ、その企業(人)は、経営の創設者またはその指定する者の利益のために、この財産を直接管理することになります。 経営を譲渡する人を経営の発起人、経営財産を譲り受ける人を受託者といいます。 管理契約に基づく運営はロシア連邦民法によって規制されています。 受託者は、経営の創設者の利益のために、受け取った財産に関して法的取引を行うことができます。 取引は彼に代わって行われますが、彼が受託者として行動することが示されています。 管理のための財産の譲渡には、所有権を移転する権利は伴いません。 信託契約には、次のものが含まれている必要があります。 1)契約期間(5年を超えることはできません)。 2)プロパティの構成。 3) 財産が管理されている法人の名前または市民の名前。 4) マネージャーへの報酬の金額と形式。 信託管理に譲渡された財産は、創設者の他の財産および受託者の財産から分離されます。 別の当座預金口座が開設され、操作は独立して実行され、別の貸借対照表で開かれます。 受託者の権利、義務および責任は法律によって決定されます。 経営者が経営者に譲渡した財産の会計記録 トラストマネージャーとの決済の会計のための勘定科目表に従って、管理の創設者はアカウント79(サブアカウント3「トラスト管理のための決済」)を開きます。 このサブアカウントは、譲渡された資産の簿価と、利益または損失についての受託者との和解を反映しています。 信託管理のための財産の譲渡は、「信託管理」とマークされた受諾および譲渡の行為または関連文書によって形式化されます。 管理の創設者は、一次文書に基づいて次のエントリを作成します。 1)初期費用の金額で固定資産を譲渡する場合: 口座 79 "経済内決済" の借方、口座 01 "固定資産" の貸方; 2)減価償却累計額について: 勘定科目02の借方「固定資産の減価償却」、勘定科目79の貸方「経済内決済」。 3) 貸借対照表に計上される原価での有価証券の金額: 借方口座 79「経済内決済」、貸方口座 58「金融投資」。 4) 送金時: 口座 79「経済内決済」の借方、口座 51「決済口座」の貸方。 契約が終了すると、以前に譲渡された財産は、アカウント79.3「経済内決済」に対応する対応するアカウントに入金されます。 受託者への報酬額について、次のエントリが作成されます。 口座26の借方「一般事業費」、口座76の貸方「各種債務者・債権者との決済」。 報酬の額は、信託管理に関連するサービスの販売による収益としてメインバランスシートに表示する必要があります。 受託者との別の貸借対照表での資産と運用の会計処理 管財人は、別の貸借対照表に業務の記録を保持し、この目的のために口座79「経済内決済」を開設します。これには、金銭的証券の価値と、金銭的なものを除くあらゆる形式の送金資金が反映されます。 さらに、ロシア連邦の民法に従って、受託者は別の銀行口座とその他の現金口座を開設します。 これらの口座での操作は、口座50「キャッシャー」と51「決済口座」に反映されます。 信託管理者は、部門の創設者から受け取った資産または証券の記録を、通常の方法で適切な口座に保管する必要があります。 受け取った利益の譲渡は、創設者への借金の返済の形で彼によって記録されます。 口座 79 の借方「経済内決済」、サブ口座 3「財産の信託管理の契約に基づく決済」、口座 51 の貸方「決済口座」。 管財人が行う財産の操作が何であれ、管理の創設者は常に活動の結果の所有者であり続けます。 信託管理者は、信託管理業務の記録を保持するため、受け取った収益から生じる税金の支払者です。 運用実績は、信託管理契約の満了日に関わらず、毎月確定する必要があります。 現在の期間の財務諸表を編集する過程での経営陣の創設者は、同様の指標の行ごとの合計による受託者の声明を含める必要があります。 契約期間の終了時に、創設者から受け取った、または契約の過程で取得した財産は、経営の創設者に譲渡されなければなりません。 この場合、会計で次のエントリを作成する必要があります。 1) 口座79「経済内決済」の借方、サブ口座3「資産の信託管理契約に基づく決済」、口座51「キャッシャー」の貸方 -送金された資金の金額。 2) 口座の借方 79「内部決済」、小口座 3「財産の信託管理の契約に基づく決済」、口座の貸方 01「固定資産」、10「材料」、40「完成品」、08「非投資への投資」 -流動資産」、58「金融投資」または04「無形資産」 - 譲渡された財産の価値。 利益の形で受け取った資金は、営業外収益として勘定科目91.1に計上されます。 受託者にとって、信託管理契約の履行に関連するサービスは一種の活動です。 したがって、次のエントリによって、このアクティビティの結果を会計に反映します。 借方口座 62「買い手と顧客との決済」、貸方口座 90「販売」 - 支払われるべき報酬の額。 この活動の実施にかかる費用は、原則として、アカウント20「主な生産」に反映されます。 講義第8号。完成品の会計 1.倉庫での完成品の評価と会計 納品書に従って部門から受け入れられた完成品は、数量および等級の会計カードを使用して完成品倉庫で会計処理され、発行された請求書および支払請求とともにリリースされます。 経理部門は、リリースされた商品の請求書と支払請求を発行します。 請求書と支払い請求書の XNUMX 部は購入者 (支払人) に送信され、もう XNUMX 部は支払いを回収するために銀行に引き渡されます。 経理部門は、倉庫伝票に基づいて完成品の月次会計シートを作成します。このシートでは、その月の実際の原価と販売価格で同時に会計が実行されます。 明細書の「月初の残高」は前月の同じ明細書から取得され、指標「実際原価」は生産コスト明細書から取得されます。 製品の出荷(販売)部分の実際原価は、製品の出荷部分の販売価格の合計に、販売価格からの実際原価の偏差のパーセンテージを乗じて計算されます。 同じルールを使用して、月末の残りの製品の実際の原価が計算されます (残りの製品の総売上高に偏差のパーセンテージを掛けた値として)。 出荷された製品とその支払いの会計処理は、購入者との和解明細書に保管されます。 買い手との決済明細書に記入するための主な書類は、注文書、請求書、支払い請求書、銀行取引明細書です。 銀行取引明細書は、販売された商品の支払い要件の支払いの事実を確認します。 企業の現金窓口に現金で支払われた場合、売上金額は現金受領命令によって確認されます。 顧客との決済明細書の指標「月初の残高(未払い)」は、前月の同じ明細書から転送されます(列「月末の残高」から)。 完成品が生産から直接販売用にリリースされる場合、指標「販売用に送信」は製造原価計算書 (列「製造製品 (サービス) - 販売用」) から取得され、GP 倉庫から販売用にリリースされる場合 - GP 会計シート (列「倉庫から - 販売 (出荷)」) から。 「支払済み - 販売額」の列は、当座預金口座でお金を受け取った場合は銀行取引明細書に従って、または現金で支払う場合は現金受領命令に従って記入されます。 「支払済み - 実際のコスト」列の指標は、「支払済み - 販売価格」の値に販売価格からの実際のコストの偏差のパーセンテージを乗じることによって計算されます。 「月収」(または「月利益」)列には、「支払額-売上高」列の指標と「支払額-実費」列の指標との差が入力されます。 「月末残高(未支払) - 販売額」の指標は、「支払済み - 販売額」列の指標と「販売に送金 - 販売額」列の指標の差に等しくなります。 指標「月末残高(未支払) - 実際原価」は、計算によって決定された指標「支払済み - 実際原価」と指標「販売に送られた - 実際原価」の差に等しくなります。 買い手との和解の声明では、会計は商品のグループごとまたは買い手ごとに別々に保持されることを覚えておく必要があります。 完成品販売収入 製品販売からの収益の計画値を計算するための式: P \ u1d O2 + B-OXNUMX、 どこ 01 - 計画年の初めの売れ残り製品の残高。 B- 計画に従って市場性のある製品をリリースする。 02 - 計画年度末の売れ残り製品の残高。 まず、販売による収益の全額は、次の XNUMX つのグループで構成されます。 1)工業製品の販売による収入(企業の全収入の約80-90%)。 2)非営利活動の商品およびサービスの販売からの収入(補助農場の製品の販売からの収入;すべての修理作業の実施からの収入;企業の輸送店のサービスの提供からの収入、ラフティング、木材輸送、企業の資産の売却による収入、あらゆる種類の仲介活動のサービスの提供による収入。 売上高 -これは、顧客に出荷された製品または顧客に提供されたサービスについて、企業のアカウントで受け取った金額です。 その経済的内容によると、それは企業の主な収入源です。 口座への収益の受領 - これは、企業資金の循環の最終段階であり、それは、さらなる通常の経済活動を確保するために決定的に重要です。 このプロセスの決定的な瞬間は、企業の口座への資金の受領日です。 XNUMX つの指標に従って製品の売上を記録することが許可されています。 1) 売上高自体の観点から; 2)購入者への製品の出荷に関して。 XNUMX番目の概念は、製品の販売の瞬間が企業のアカウントへの資金の受け取りであるという事実のために、まだ十分に正当化されていない現象です。 製品はそれぞれ卸売価格と小売価格の両方で販売できるため、販売による収益は卸売価格と小売価格の両方でアカウントに入金できます。 これらのタイプの収益の違いは、主にそのさらなる使用の方向性によって説明されます。 次の XNUMX つの主な要因が、売上高に影響を与えます。 1) 販売された製品の量; 2) 実現価格の水準。 3) 販売される製品の範囲 (構造)。 販売された製品の量は、収益額に直接影響します。 物理的な販売量が多いほど、販売収益は高くなります。 次に、ボリューム効果は2つの要素で構成されます。 1) 市場性のある製品の生産量の変化 (収益への直接的な影響); 2) 売れ残った商品の残高の変化。 このような残留物の成長は、値に逆の影響を与えます 収益。 売上高の増加は、企業の効率性に関連する収益に影響を与える唯一の要因です。 販売された製品の価格の上昇は収益の増加に直接影響しますが、価格の上昇は企業の影響下で発生するため、価格の上昇による収益の増加は実際には企業の効率の向上を示しません。生産コストの増加を伴う純粋なインフレプロセス。 総売上高に占めるより高価な製品のシェアの増加は、収益の増加にもつながります。 ただし、これは、原則として、効率とはまったく関係なく、企業の作業を改善することにも関係します。 粗利益 製品(作品、サービス)の販売、固定資産、企業のその他の財産、および非販売事業からの収入からの利益(損失)の額を、これらの事業の費用の額で差し引いたものを表します。 販売からの利益は、市場性のある製品(作品、産業的性質のサービス)の販売からの利益、他の販売(作品、非産業的性質のサービス)、購入した製品、材料からの利益で構成されます。 企業の固定資産およびその他の資産の売却による利益は、売却価格と、これらの種類の資産の初期または残存価値との差として決定され、インフレ指数によって増加します。 営業外収益および費用 - 合弁事業への資本参加による収益、資産のリースによる収益、企業が所有する株式、債券およびその他の有価証券の配当、製品の生産および販売に関連しない業務によるその他の収益および費用、経済制裁および損害賠償の形で受けたり支払ったりした金額を含む。 商品(作品、サービス)の販売による収益の企画・使途 収益計画は、売上高から利益計画を決定し、予算に対する予定支払額 (利益税、VAT、物品税、およびその他の支払) を計算するために必要です。 現金収入と計画利益の主な源泉の現実は、その計算の妥当性に大きく依存します。 計画収益を決定するには、まず、販売された製品の数量と範囲を知る必要があります。 発売予定商品の範囲をもとに売上金額を算出しております。 計画収益を決定するには、この製品が販売される価格を知る必要があります。 同時に、製品の品質、等級、外国成分、灰分の割引や割引があるタイプの製品については、収益に加えてこれらの割引や割引を考慮する必要があります。 完成品の販売は勘定科目 90 (A-P) に反映されます。 レポート期間の終了時の勘定科目 90 の合計はロールアップされ、ゼロに等しくなるはずです。 この説明によると、仕訳注文番号 11 とそれに対応する報告期間の明細書が保管されています。 直接利益計画法 市場性のある製品の販売による計画利益を直接計算する方法は、品揃え計算の方法とも呼ばれます。 これを行うには、計画された製品範囲、計画された単価、および販売価格を知る必要があります。 ほとんどの場合、この方法は、製品の品揃えが少なく、各タイプ(木材、石炭など)の生産コストを計画することを条件として、協会(企業)および業界の利益を計算するときに使用されます。 市場性のある製品の販売による利益は、これらの製品の販売による収入(付加価値税および税金を除く)および製造原価に含まれる製造原価および販売原価に基づいて決定されます。 販売された製品の計画原価全体を超える販売収益の超過は、市場性のある製品の販売からの利益です。 利益計画の分析方法 1ステップ。 報告年の基本収益率の決定。 レポート期間の予想利益を決定する必要があります。 2ステップ。 基本的な収益性のパーセンテージに基づいた、次の期間の同等の市場性のある製品の販売による利益の決定。 ただし、この利益は、売上高という XNUMX つの要因の変化のみを考慮に入れています。 3ステップ。 今後の期間における同等の市場性のある製品の販売からの利益に対する個々の要因の影響の計算。 主な要因は次のとおりです。 1) 今後の価格変動; 2) 税率の変更。 3) 製品構造の変化。 4)売上原価の変化。 この要因の利益への影響を決定するための方法論 一般に、当年の価格変動が利益に与える影響を決定する方法と似ていますが、翌年の新価格の変動期間に対して利益の調整が行われる点が異なります。 生産構造の変化の影響を判断するためには、有効期限と翌年の製品の平均収益率を判断する必要があります。 4ステップ。 市場性のある製品の比類のない部分の利益の決定。 この利益は XNUMX つの方法で決定でき、翌年から生産される製品についてのみ計算されます。 1) 直接カウント法 - 製品の範囲が限られている場合。 2) 簡略化された方法。 産業企業による利益の使用に関する主な方向性 税引き後の残りの利益は、次の目的で企業によって使用されます。 1) 研究開発に資金を提供するため。 2) 製品の品質を改善し、生産の技術と組織を改善するための設備投資。 3) 新しい施設の建設、拡張、技術的な再設備、既存の生産の再構築、設備の取得またはその近代化のため。 4) 自身の運転資本を増やす。 5) 生産費に帰属しない部分の銀行ローンの利息の支払い。 6) 有価証券の発行および配布に関連する費用。 7) 国内外で設立された株式会社への投資。 8) 税金の支払い。これは、法律に従って、企業が処分できる残りの利益を犠牲にして行われます。 9)文化的、教育的、スポーツおよびレクリエーション活動を目的とした施設の維持費。 10) 就学前教育機関、レクリエーション キャンプ、養護施設および障害者、住宅ストック、診療所およびその他のレクリエーション施設の維持費。 11)住宅およびその他の非生産施設の建設。 12)企業の従業員に販売された燃料と購入した熱エネルギーの価格差の払い戻し費用。 13) 補助農場の組織化と開発の費用。 十四)違約金の納付及び損害賠償の費用。 2.生産および補助生産のコストの会計処理 経費の主な方向性: 1)現在の活動の費用。 2) 固定資産の再生産の費用; 3)運転資金の回収。 4) 製品の販売コスト。 5) その他の費用 6) 社会的コスト (適切な労働条件の作成)。 製品の生産と販売の費用は、企業のすべての費用の中で最大の割合を占めており、固定資産、原材料、材料、燃料、エネルギー、労働力などの使用に関連する費用の金銭的表現で構成されています。生産コストに加えて、企業はその実装コスト (非生産コスト) を負担します。 これらには、国営企業の倉庫での製品の風袋引きと梱包の費用、製品の輸送費用、販売組織への手数料と控除、およびその他の販売費用が含まれます。 すべてのタイプの製造原価は、原価要素によってグループ化されます。 1)原材料および基礎材料(天然資源の使用に関連する費用を含む)。 2) 補助材料; 3) 燃料; 4) エネルギー; 5) 賃金 - 基本および追加; 6) 州の社会保険の控除。 7)固定資産の減価償却。 8)その他の費用:旅費。 リフティング; 家賃; 企業の従業員のための奨学金; 報酬; サードパーティの輸送、通信サービスの支払い。 第三者機関への消防、準軍事および警備員への支払い、労働者の組織的採用、保証サービスおよび保証修理などの費用。 固定費 - これらは、企業での活動と生産のレベルが変化しても絶対値が変わらないコストです。 それらは、この企業での活動の条件を作成します(企業の技術的能力をサポートします)。 これらには以下が含まれます: 1) 減価償却; 2)エネルギーコスト(企業の活動に適した気候的および技術的条件を提供する部分); 3) 家賃; 4)費用に起因する税金。 変動費- 生産量と生産規模に直接依存するもの。 条件付き固定 (条件付き可変) コスト 生産量の変化への依存度が低い: 1) 通信費 2)エネルギー供給のため。 3) 事務職員等の給与 製造・販売費の明細表 製品は、生産コストに含まれる製品の生産と販売のコストの構成、および課税のために考慮される財務結果の形成手順に関する規則によって確立されます。 生産コストには、多くの税金の支払いが含まれます。土地の支払い。 土地税; 都市交通の開発に対する税。 道路基金への寄付など 総制作費 - これは生産の生産コストであり、非生産コストと合わせて生産の全コストです。 経済カテゴリーとして、原価価格は生産コストの別の部分であり、過去に具体化された労働力と賃金のコストから構成されます。 企業の自立活動の指標としての原価は、生産資源の使用効率、資本生産性の向上、労働生産性の伸びに反応し、収益性と相互に関連しており、その価値に影響を与えます。 製品の製造および販売の計画コスト 販売された製品のコストの量は、製品の生産のコストの量と一致しません。 売上原価=生産コスト+流通コスト 販売費は、倉庫ではなく、販売された製品の一部にのみ起因します。 製品を販売するコストは、商業生産のコストと一致しません。 商品発売 - 生産されたもの、つまり完成品の倉庫を通過したものすべて。 しかし、すべての製品が予定の期間内に販売できるわけではありません。 コスト計画の主なタスクは、リソースの最も効率的な使用を保証することと、財務結果を達成することです。 項目「完成品」の下での企業の運転資金の必要性の決定 製品は、製造のすべての段階に合格し、適切なマーク (QC) または証明書を取得している場合、完成品と見なされます。 製品はワークショップを離れることはできませんが、適切な品質マークがあれば、完成品と見なすことができます。 在庫率を計算するときは、次の期間を考慮する必要があります。 1) 製品は販売用に準備されている必要があります。 これには次のものが必要です。 a) 梱包の時間 b) マーキング c) 製品は、出荷の方向 (ルーティング) で準備する必要があります。 輸送機関は、輸送基準(企業は出荷ロットのサイズでGPを累積する必要があります)、完成品を出荷場所(駅、桟橋、港など)に輸送する時間、支払いのために銀行に書類を提出する時間(1日); 2)配給の簡略化された方法-条件を計算するには、出荷契約を使用し、出荷の総数を計算して、製品が出荷される間隔(日数の標準)を見つけることができます。 基準の計算は、確立された品揃えのコンテキストで実行されます。 標準を計算するために、個々のタイプの製品について計算されたすべての基準が要約されます。 会計、生産コストを整理するとき、企業は、ロシア連邦政府によって承認された、製品(作業またはサービス)のコストに含まれるコストの構成に関する規定を使用します。 生産コストには、天然資源、原材料、材料、燃料、エネルギー、労働資源の使用に関連するコスト、および生産プロセスにおけるその生産および販売のためのその他のコストが含まれます。 その他の費用は次のとおりです。 1) 生産の準備と開発の費用。 2) 製品の生産に直接関連する費用。これには、生産プロセスおよび製品の品質を監視するための費用が含まれます。 3) 発明、革新、モデル作成などに関連する費用。 4) 生産工程の維持に関連する費用。 5)安全を確保するためのコスト。 6) 生産管理のコスト。 7) 労働法で定められた非労働時間の支払い、通常および追加の休日の支払い。 8)社会保険、年金基金、雇用基金の生産コストに含まれる賃金の控除。 9)生産資産および特定のカテゴリーの従業員の一部として会計処理される、企業の資産の強制保険の支払い。 10) 固定資産の価値から完全に回収するための減価償却控除の形で生産コストに含まれる、固定資産の再生産のコスト。 11) 無形資産の減価償却。 生産コストには、結婚による損失、内部生産上の理由による損失、自然損失の基準内の物質的資産の不足、および犯人が特定されていない場合の基準を超える物質資産の不足も含まれます。 生産コストには、損益計算書に起因するコストと損失は含まれません。キャンセルされた注文のコスト、停止された生産施設のメンテナンス、訴訟費用、罰金、および不良債権の償却による損失です。 製造原価の会計処理の主なタスクは次のとおりです。 1) 製品の生産とマーケティングの実際のコストをタイムリーに、完全に、信頼できる形で反映する。 2)特定のタイプおよびすべての市場性のある製品の実際のコストの計算(計算); 3) 労働力および財源の経済的かつ合理的な使用の管理。 原価計算方法 分類されます: 1)技術的プロセスに関連して - 習慣と変換。 2) 計算の対象別 - 部品、アセンブリ、製品、均質な製品のグループ、プロセス、再分割、生産、注文。 3) 原価管理を保証する情報収集方法 - 標準的な方法 (事前管理あり) および現在の原価計算 (後続管理あり) に従って。 注文会計方法 この方法は、部品、アセンブリ、および製品の機械的組み立てを伴う生産で使用されます。 一般に、ワークショップ間の技術プロセスは密接に相互に関連しており、完成品はワークショップの技術チェーンの最後に生産されます。 生産コストは、最初に部門ごとに収集され、次に企業全体で合計され、出力の単位あたりのコストは、すべての部門のコストの合計に基づいて計算されます。 横法 この方法は、加工された原材料がいくつかの段階または段階の加工、つまり再流通を連続的に経る産業で使用されます。 最後の再配布を除いて、各再配布は原材料の加工の完了段階であり、その結果、組織は加工の最終製品ではなく、自社生産の半製品を受け取ります。 この企業で使用されるだけでなく、サイドで販売されることもあります。 ほとんどの場合、この方法は冶金、繊維、木工業界で使用されます。 原価計算の標準的な方法 その任務は、経済活動における物資、労働力、財政資源の不合理な使用をタイムリーに防止することです。 その中核には、生産単位当たりの労働時間、物的資源、金銭的資源のコストの技術的に正当化された推定値が含まれています。 生産コストの基準は、生産を管理するための最も重要な条件の XNUMX つです。 規範は現在と計画に分けられます。 計画されたものは四半期および年間計画によって提供され、計画期間に予想される基準に基づいて計算されます。 現在のものは、各報告月中に有効です。 補助生産の費用の会計処理 すべての生産組織には補助生産があり、そのタスクは主な生産活動を提供することです。 補助産業-工具店、修理サービス、エネルギー施設など。 補助産業のさまざまな活動は、会計とコストの組織に影響を与えます。 単純な補助生産と複雑な補助生産を区別します。 単純なものは、単一期間の技術プロセス(サイクル)を持ち、均質な製品を生産します。 生産単位の原価は、原価の合計額を製造された製品の数量で割って、品目を原価計算することによって決定されます。 複雑な補助産業には、多くの技術的操作を受けた製品を製造する工具、修理、輸送、およびその他の同様のワークショップが含まれます。 原価計画と実際原価計算は、受注と原価計算項目について、作業と製品のタイプごとに個別に実行されます。 補助生産のコストを説明するために、アカウント23「補助生産」が意図されており、これは運用上および原価計算です。 補助生産の種類ごとに個別に費用を徴収します。 この勘定科目の借方には、この生産に費やされた重要な資産の実際のコスト、補助生産労働者の賃金、これらの同じ労働者の賃金からの控除、および固定資産の減価償却控除が反映されます。 単純な補助生産では、管理サービスもアカウント 23 に記録されます。複雑な補助生産では、管理費はその月中にアカウント 25 に反映され、レポート期間 (月) の終わりに個々の注文に分配され、その費用に含まれます。 . 補助生産のすべての費用はステートメントNo.12で固定されており、報告期間の終わりに、アカウント23に反映された費用は消費者に分配されます。 補助生産の主な主要文書は、工具、コンテナ、スペアパーツの配送に関する運送状、非標準機器の受け入れと譲渡の証明書、自動車の運送状などです。 単純な補助産業では、仕掛品の概念はなく、そのコストは生産コストと同じです。 複雑な補助生産では、注文のコストを計算するときに、進行中の作業のバランスが考慮され、考慮されます。 裾野産業における原価計算の対象は、その製品のタイプです。 非生産施設の原価計算は、勘定科目 29「サービス産業および農場」で実行されます。 これらの施設には、住宅および共同サービス、消費者サービスワークショップ、食堂、孤児院、レストホームなどのバランスシートにあるサービス産業が含まれます。 アカウント 29 の借方には、製品のリリースに直接関連する直接費と補助生産費が反映されます。 このアカウントのクレジットは、完成した生産の実際の費用の額を反映しています。 これらの金額は、勘定 29 から次の勘定の借方に借方記入されます: 重要な資産の会計処理、完成品の会計処理、売上金の会計処理、原価補償範囲の会計処理。 レポート期間の終わりの勘定 29 の残高は、進行中の作業の値を示しています。 講義番号9。ドキュメントとワークフロー 1. 会計処理の要素としての文書化 29 年 1998 月 34 日のロシア連邦財務省令第 XNUMXn 号で承認されたロシア連邦における会計および財務報告に関する規則に従って、会計において各商取引は特別な形式、つまり文書に記録されます。 企業の経済活動の過程におけるこのような文書化は、一次会計と呼ばれます。 すべての一次文書は行政、経済、技術担当者によって編集されるため、彼らは一次会計の責任も負います。 会計書類には以下の分類があります。

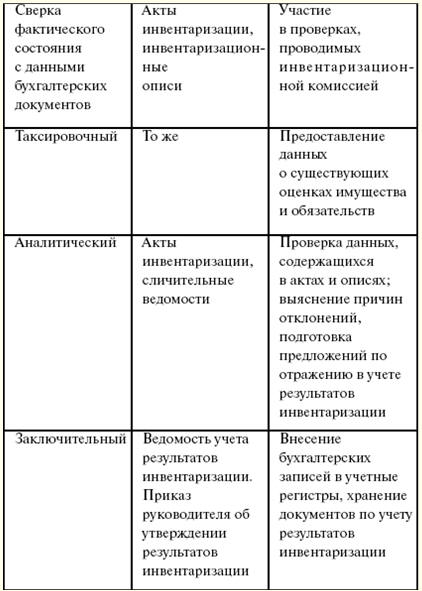

ドキュメントの詳細 一次会計書類は、一次会計書類の統一フォームのアルバムに含まれるフォームで作成されている場合、会計のために受け入れられます。これらのアルバムにフォームが提供されていないドキュメントには、次の必須の詳細が含まれている必要があります。 1) 文書の名前; 2) 書類作成日 3)文書が作成された組織の名前。 4) 商取引の内容。 5) 物的および金銭的な経済取引の測定機器; 6) 商取引の履行に責任を負う者の役職名とその実行の正確性。 7) 権限を有する者の署名。 一次会計書類の要件とその作成のための一般規則 文書の主な要件は、21 年 1996 月 129 日の連邦法第 29-FZ 号「会計について」およびロシア連邦の会計および会計に関する規則 (ロシアの財務省の命令により承認) に規定されています。平成1998年34月XNUMX日第XNUMX号n)。 アートのパラグラフ1。 連邦法の「会計に関する」第 9 条および会計規則の第 12 項では、会計登録簿への入力の基礎は、紙と機械可読媒体の両方で作成できる主要な会計文書であると規定しています。 後者の場合、会計規則の第 18 条に従って、組織は、商取引の他の参加者のために、そのような文書のコピーを紙に自費で作成する義務があります。ロシア連邦、裁判所および検察庁の法律に従って。 一次文書への記入は、インク、化学鉛筆、ボールペン、タイプライター、機械化、その他の手段を使用して、アーカイブに保管するために設定された期間中、これらの記録の安全性を確保する必要があります。 そのような記録は、そのような行動の目に見える痕跡なしに非常に簡単に破壊されたり、別の記録に置き換えられたりする可能性があるため、単純な鉛筆を使用して書くことは禁じられています。 文書に緑または赤のインクまたはインクで記入することは習慣的ではありません。 その理由の一つに、例えば会計実務における「赤字で書く」という表現があります。 これは、反対仕訳が行われたことを意味します (この方法で記録された数値は、計算でマイナス記号を使用して考慮されます)。 したがって、文書内のいずれかの数字が赤インクで書かれている場合、専門の会計士は、これから、この金額が合計から控除されると結論付けることができます (「赤側」法)。 会計書類の略語または詳細の不完全な表示は、あいまいな解釈を許さず、一般的に受け入れられるか、理解できるものでなければなりません。 これまたはその略語の許容範囲は特定の条件によって異なりますが、いずれにせよ、作成する略語が自分だけでなく理解できるように注意する必要があります。 一般に認められているもの以外の省略形を使用する必要があるのは、文書の行または列に割り当てられたスペースが限られているためにフルネームを表示できない場合のみです。 会計規則では、一次会計書類は取引時に作成する必要があり、それが不可能な場合は取引完了直後に作成する必要があると規定されています。 この要件は、主な会計文書の主な目的がビジネス取引の事実を記録することであるという事実によるものです。 たとえば、購入者への製品の出荷時に、当事者が適切に請求書を作成しなかった場合、それが発行されたときに、たとえ意見が一致しない場合でも、それは困難です (または不可能でさえあります)。 )別段の定めがない限り、サプライヤーが購入者が実際に受け取った製品の量を証明し、この製品のコストを決定するため。 出荷された商品の価値が契約上の価値と異なる場合、買い手は、数量のみを示す請求書に従って、受け取った商品を契約上の価格で返金し、その後、売り手の請求を拒否する権利があります。それらの値の変化。 請求書に契約上の価格以外の商品の価値が示されている場合、売り手は買い手に請求書に指定された商品の価値を支払うか、商品を返品するよう要求する権利を保持し、買い手は次のいずれかで商品の代金を支払う必要があります。宣言された価格をそのまま受け取るか、(商品が実際に別の価格で注文されたため、未注文の商品として)保管のために受け入れ、その後販売者に返品されます。 この場合、買主は売主に対して、契約で合意した価格での商品の期日外の引き渡し(またはこの価格での引き渡しの拒否)を要求する権利を有します。 しかし、第一に、実際には、契約条項は、その不履行に対する制裁を必ずしも規定しているわけではなく、不可抗力契約では、この場合、売主の責任は発生しません。 また、第三者の過失による商品の損失の可能性を排除するものではありません。 このような状況では、添付書類に商品の価値が記載されていないと、企業はその真の価値を証明することが不可能となり、その結果、重大な損失が発生する可能性があります。 会計規則の第 13 条によると、一次会計書類は、一次会計書類の統一 (標準) 形式のアルバムに含まれる形式で作成されている場合、およびこれらのフォームに規定されていない形式の書類が会計のために受け入れられます。組織によって承認されたアルバムには、確立されたこれらの規定が必要な詳細が含まれている必要があります。 アートのパラグラフ2に従って。 連邦法「会計に関する」の9により、主要な会計書類には次の必須の詳細が含まれている必要があります。 1) ドキュメント (フォーム) の名前; 2) フォームコード; 3) 編纂日 4) 商取引の内容。 5) 経済取引の測定機器 (物的および金銭的観点から); 6) 商取引の履行に責任を負う者の役職名とその実行の正確性。 7) 上記役員の個人署名。 会計に関する規則の第 13 項では、主要な会計文書の必須の詳細は、リストされているものとともに次のとおりです。文書が作成された組織の名前。 この文書に署名した役人の署名の写し。 会計規則は付則であり、新しい規範を確立することはできないため、文書の署名を解読し、文書が作成された組織の名前を示すという正式な要件に異議を唱えることができ、これらの詳細が欠けている文書無効と宣言することはできません。 会計規則(第13条)は、上記の必須の詳細に加えて、業務の性質、適用される規制の要件、および詳細を考慮した追加の詳細を主要な会計文書に含める権利を企業に与えます特定の企業における生産プロセスと会計情報処理技術の研究。 原則として、企業は次の追加の詳細を使用します。文書番号。 職場の住所; 文書(契約、注文、注文など)によって記録された商取引の履行の根拠。 文書化された商取引の性質によって決定されるその他の追加の詳細。 一次会計書類に署名する権利 会計に関する規則のパラグラフ14に従って、主要な会計文書に署名する資格のある人のリストは、主任会計士との合意に基づいて組織の長によって承認されます。 同時に、現金での商取引を正式にする文書は、組織の長と主任会計士またはそれらによって承認された人物によって署名されます。 主任会計士または彼によって承認された人物の署名がなければ、金銭および決済文書、金融および信用義務は無効と見なされ、実行のために受け入れられるべきではありません。 偽造文書の認定 文書の研究は、その目的、文書の形式と本文の信頼性、さらにはメモ、署名、写真、印鑑、スタンプなどのその他の詳細を確立することから始めなければなりません。その時点で、内容と文書の意図された目的との対応が確立されます。 文書の信頼性に疑問がある場合は、同様の本物の文書のサンプルをよく理解し、表紙の状態を調べ、シートの数を明確にする必要があります(複数ページの文書である場合はパスポート、ワークブックなど)。 レターヘッド、印刷印象、写真、保護グリッドの形式が元の文書の同様の詳細に対応しているかどうかにも注意を払う必要があります。 文書の偽造の主な兆候: 1) 内容の不一致、スペルミス、標準外のフォント。 2) 廃止されたフォームの使用、既存の要件に対するフォーム、フォームの色および詳細の不遵守。 3) 消去痕 - ドキュメントの元の内容を変更するためのストロークの機械的除去。 消去の兆候は、紙の上層の構造の違反であり、その結果、紙が粗くなり、薄くなります(これは、光を通して文書を調べると明らかになります)。 4)文書のテキストのエッチングの痕跡 - 化学試薬(酸、アルカリ、酸化剤)でストローク染料を変色させることによる記録またはその一部の除去。 エッチングの兆候 - 紙のサイズ違反、エッチングの場所の紙のくすみまたは変色。 これらの領域の紙は、黄色がかった色合い、ひび割れ、変色、または化学薬品にさらされた領域で作成された記録の変質を引き起こすことがよくあります。 5) 洗浄の痕跡 - さまざまな溶剤による文書の表面からのストロークの除去。 フラッシングは、エッチングの説明で挙げた特徴の多くを示します。 6) 自由箇所に新しい文字、数字、単語、語句を追加することにより、文書の元の内容が変更された場合に、削除されたテキストの代わりに追加またはエントリを作成した痕跡。 追加の兆候:色、濃淡、ストローク幅、入力された筆跡、文字、単語、行間の距離の違い。 7)文書の構成を変更して偽造した痕跡(数字の貼付、写真や部品の貼り直し等)。 このような偽造品の兆候は、保護グリッドの不一致の線、シールの印刷要素、紙の品質などです。 8) 描画及び描画方法による偽造の痕跡。 ドキュメントの真正性を判断する ドキュメントのフォーム。 文書の偽造は、適切なフォントをスキャンまたは選択することにより、操作可能な印刷 (コピー機)、コンピューターを使用して作成されます。 絞りで鍛造された型のストロークは、太さが不均一で、サイズが均一でない場合があります。 署名 文書属性「署名」が改ざんされた場合、記憶から、つまり以前に見た署名の記憶に基づいて、本物の署名のサンプルを使用するか、コピーすることによって複製できます。 コピーして署名を偽造するには、いくつかの手法があります。 1) 光の中で; 2) カーボン紙を使用する。 3) 先のとがったものでストロークを絞った後、コピー機能を持つ物質を使用して圧力の痕跡をなぞります (中間的なクリシェを作成します)。 4) フォトプロジェクション法による。 5) スキャナーを使用する。 示されているコピー方法 (最後の XNUMX つを除く) によって作成された署名は、ストロークのねじれと楕円の角度によって特徴付けられます。 パンタグラフ描画装置を使用して光に逆らってコピーすると、準備中に作成された鉛筆のストロークがドキュメント上で区別されます。 写真やスキャナーを使用して取得した偽の署名は、元の署名とまったく同じです。 このようにして、ファクシミリは通常作成されます。 拡大鏡や顕微鏡で文書を調べると、問題のタイプの偽の署名の多くの兆候を検出できます。 このような署名のストロークには、ゴム、ポリマー、または金属の決まり文句に特有の微細構造があります。 いずれの場合も、署名の信憑性を確立する際には、その署名を作成した人物の署名のサンプルと比較することをお勧めします。 印刷。 印鑑や印鑑を偽造する主な方法は次のとおりです。 1) ドキュメント自体に図面を印刷します。 2) 自家製の決まり文句を使用して印象を取得します。 3) 元の文書から元の印章またはスタンプを再コピーする。 写真とシートの交換。 ほとんどの場合、写真は身分証明書 (パスポート、通行証、軍人 ID、ID カード、運転免許証など) に置き換えられます。 最も一般的な偽造方法は次のとおりです。 1) 写真の完全な差し替え。 2)写真のモンタージュ(前の写真のシールの印刷された部分を文書に残し、別の写真を貼り付けます); 3) 別の写真の乳剤層の一部を古い写真の下地に適用する。 シートの交換は、ワークブック、パスポート、および複数のシートで構成されるその他の文書を偽造するときに発生します。 ドキュメント内のシートの交換は、同じドキュメントの異なるシートの色合い、紙の品質、印刷デザインの違いによって示されます。 ページ番号違反; ドキュメントのシリーズとシートの数、シートの端のサイズと構成の不一致。 2.会計帳簿の分類 会計および会計報告に関する規則の第19条に従って、会計登録簿は、会計のために受け入れられた一次文書にある情報を体系化および蓄積し、合成会計勘定および財務諸表に反映するように設計されています。 会計記録は、コンピュータ技術を使用して取得された機械図の形で、個別のシートとカードで、磁気テープ、ディスク、フロッピー ディスク、およびその他の機械媒体で、特別な帳簿 (ジャーナル) で維持されます。 会計と報告に関する規則に基づいて、商取引は時系列で会計登録簿に反映され、対応する会計勘定に従ってグループ化されるべきであると主張することができます。 会計記録簿への商取引の反映の正確性は、それらを編集して署名した人によって保証されます。 会計帳簿を保管する場合、無許可の訂正から保護する必要があります。 会計帳簿の誤りの訂正は、訂正日を示す、訂正を行った人の署名によって実証および確認されなければなりません。 会計記録と内部財務諸表の内容は、企業の企業秘密です。 会計記録や内部財務諸表に含まれる情報にアクセスできる人は、商業上の秘密を守らなければなりません。 原則として、彼らはロシア連邦の法律によって確立された商業秘密の開示について責任を負います。 それらの会計データの登録の性質に応じて、会計レジスターは次のように分類されます。 1) 時系列 (操作が実行され、制御機能が実行されるときに操作を順次記録するように設計されている); 2) 体系的 (資金の種類とビジネスプロセスの性質によって商取引を分類するように設計されています)。 考慮される情報量に応じて、それらは次のように分類されます。 1) シンセティック レジスター (ファンドのグループによって一般化された形式でビジネス トランザクションを反映および制御する); 2) 分析レジスター (特定の機能と特定のタイプの商取引を反映)。 外形によると、それらは次のように分類されます。 1) 本; 2) フリーシート; 3) カード。 それらの構造によると、詳細は次のように分けられます。 1) 一方的; 2) 二国間; 3) 表形式。 操作に関する情報を入力するプロセスで会計エントリの形成を自動化するには、会計レジスタの接続が必要です。 この関係により、ビジネス トランザクションが複数回変更されることが保証されます。 3. 一次会計書類の修正 会計規則の条項 16 によると、現金および銀行書類の訂正は許可されていません。 したがって、それらにエラーが見つかった場合、現金および銀行文書は実行のために受け入れられず、再度作成する必要があります。 他の一次会計書類の修正は、これらの書類を編集して署名した人物との合意がある場合にのみ行うことができ、修正日を示す同じ人物の署名によって確認する必要があります。 この場合、次の順序で修正が行われます。 1) ドキュメントに入力された誤った情報に取り消し線が引かれている。 2) 取り消し線を引いたものの隣に正しいエントリが作成されます。 3) 文書の余白の横または余白に、「訂正者 (新しく作成されたエントリのテキストは完全に複製されます)」というエントリが作成されます。 4) 修正を行った人は、「…によって修正されました」というエントリに署名し、修正の日付を記入します。 5) 修正が加えられた文書は、以前に作成されたエントリで署名したすべての人物によって再度署名されます。 6) 文書に訂正を行った後に文書に署名する人は、同時に訂正記録の下に XNUMX 番目の署名を入れます。 将来、上記のアクションのいずれかを実行しないと、このドキュメントに署名することによって誰が何を意味し、実際にどのような操作が実行されたかを判断する際に問題が発生する可能性があります. 会計帳簿の記載事項の訂正 会計帳簿への商取引の不正確な反映の事実が明らかになった場合、訂正仕訳の会計証明書が作成されます。 このような証明書を編集する手順は、どこにも規定されていません。 それを編集する義務を規定する規制文書はありません。 会計の修正仕訳は、次のいずれかの方法で行われます。 1)前の期間に誤って作成された会計エントリが取り消され、正しいエントリが作成されます。 2)会計勘定に反映されていない金額について追加のエントリが作成されます。 3) 一般化された転記が行われます。これにより、会計勘定が、(以前の報告年で特定されたエラーに従って) 操作が最初に正しく反映された場合の状態になります。 そのような行動の根拠はプロセスだけではありません 商取引の、会計勘定におけるこの商取引の誤った反映の識別。 この事実は文書化する必要があります (ただし、そのような措置は規制法によって特に規定されていません)。 したがって、修正入力に関する会計報告書は、会計勘定における商取引の誤った反映の瞬間を修正し、さらに、会計登録簿で行われた修正入力の必要性も正当化します。 この場合、そのような証明書は、会計登録簿にエントリが作成されることに基づいて、主要な会計文書の役割を果たします。 このような証明書は、主要な会計書類の要件に準拠し、次の情報を含める必要があります。 1) 文書の名前 (会計報告書); 2) 編纂日 3) 取引の内容(誤記取引の詳細な説明、誤記の内容、誤記の理由と会計帳簿の訂正方法、訂正の内容)エントリ); 4) 取引メーター (金銭的に、また、在庫品目の移動に関連する取引の記録を修正する場合は現物で); 5) この業務の会計に責任を負う者の役職名 (主任会計士、会計士) およびその個人の署名。 会計書類の保管 連邦法「会計に関する」に基づいて、組織は、州のアーカイブを組織するための規則に従って確立された期間、ただし5年以上、主要な会計文書、会計登録簿、および財務諸表を保管する義務があります。 会計勘定の作業表、その他の会計方針文書、コーディング手順、コンピューターデータ処理プログラム (それらの使用条件を示す) は、それらが準備のために使用された報告年から少なくとも 5 年間、組織によって保管されなければなりません。最後の財務諸表の。 一次会計書類は、ロシア連邦の法律に従った決定に基づいて、調査機関、予備調査および検察庁、裁判所、税務調査官、および税務警察によってのみ押収される場合があります。 組織の主任会計士またはその他の役人は、許可を得て、文書の押収を行う機関の代表者の立ち会いの下で、押収の理由と日付を示す文書のコピーを作成する権利を有します。 組織の長は、主要な会計書類、会計登録簿、および財務諸表の保管を整理する責任があります。 LECTURE No. 10.目録 1.在庫の種類 在庫 - これは、企業の財産の実際の存在のチェックです。 企業の財産には、原則として次のものが含まれます。固定資産。 無形資産、その他の準備金、現金、非営利組織の会計に反映される金融負債(買掛金、ローン、銀行ローン、準備金); 非営利団体に属していないが、会計記録に記録されている財産 (例えば、貧しい人々への分配を目的として安全に保管されている、賃貸固定資産)。 財産の範囲ごとに目録は全部と部分に分けられ、行為の根拠に基づいて次のように分類されます。 予定 и 予定外(突然)。 ロシア連邦の会計および財務諸表に関する規則に従って、計画された在庫は、確立されたスケジュールに従って(年次報告書の作成前に)、および予定外(突然)に実行されます-必要に応じて(財務責任者を変更する場合)事件の受理・移送の日、盗難、乱用、器物損壊の事実が発覚したとき、天災地変、火災その他の極限状態による緊急事態、組織の再編または清算時、ロシア連邦の法律で規定されているその他の場合)。 年次報告書を作成する前の棚卸は、通常、年末 (XNUMX 月から XNUMX 月) に実行されます。これにより、年末までに完了し、その結果に基づいて必要なすべての転記を行うことができます。 さらに、組織の長は、追加の在庫を注文する場合があります。 この場合、それを実行するための命令または命令が発行され、日付、実行手順、財産のリスト、および確認する義務が示されます。 物件の実際の空室状況は、会計データで検証されます。 さらに、資産の安全性が管理され、元の品質を失った、古くて組織にとって不要な資産が特定されます。 負債の会計処理への反映の完全性もチェックされます。 組織内で棚卸を実施するために、恒久的な棚卸手数料が作成されます。 委員会の委員長は、非営利組織の長またはその代理人であり、主任会計士は委員会のメンバーの中にいなければなりません。 在庫委員会には、少なくとも 3 人が含まれている必要があります。 数量の上限はなく、満たす必要がある唯一の条件は、在庫委員会のメンバーの数が奇数であることです。 棚卸し中にコミッションの少なくとも XNUMX 人のメンバーが不在であることは、棚卸しの結果が無効であると認識するための根拠として役立つ場合があります。 したがって、先に承認された委員会の委員の少なくとも一人が参加できない場合は、委員長の命令により、これを発行して交代を行う必要があります。 在庫委員会の個人構成は、注文または注文によって組織の長によって承認されます。 棚卸しの手順 棚卸の主な段階、棚卸中に作成される書類、および棚卸プロセスにおける会計の機能を以下の表に示します。

2.棚卸結果の会計への反映 有罪者の不在を確認する調査当局または司法当局の決定、または貴重品の損傷の原因に関する内部または外部の調査の結論は、財産の不足の償却の登録のために提出された文書に添付する必要があります。 非営利団体の会計では、棚卸の結果に基づいて、次のエントリを作成できます。 1)会計に反映されていない固定資産の価値の金額について: アカウント 01「固定資産」の借方、アカウント 91-1「その他の収入」の貸方; 2) 不足している固定資産の費用の金額: アカウント 94 の借方「貴重品の不足と損傷による損失」、アカウント 01 の貸方「固定資産」。 3)会計に反映されていない材料費の金額について: デビットアカウント10「マテリアル」、 アカウント91-1「その他の収入」の貸方; 4) 不足している材料の費用の額について: アカウント 94 の借方「貴重品の不足と損害による損失」、アカウント 10 の貸方「材料」。 5) レジでの超過現金の金額: デビット口座50「キャッシャー」、 アカウント91-1「その他の収入」の貸方; 6)窓口での不足金額について: 口座 94 の借方「貴重品の不足と損傷による損失」、口座 50 の貸方「キャッシャー」。 次に、口座94に割り当てられた金額がどのソースから引き落とされるかが決定される。 金額の不足は、有罪の財政責任者または非営利団体の職員の費用で補うことができます。 企業の資産状況と納税義務に対する棚卸結果の影響 紛失した資産を償却し、以前に記録されていない資産を転記する場合は、注意が必要です。 会計登録簿にデータがないオブジェクトが特定された場合、組織は、Art。 ロシア連邦民法の225、226、231。 ロシア連邦民法第 225 条は、所有者のいない物とは、所有者がいないか所有者が不明な物、または所有者が所有権を放棄した物であると定めています。 これが、所有者が拒否した物の所有権の取得に関するロシア連邦民法の規則によって除外されていない限り (第 226 条)、見つかった場合 (第 227 条および第 228 条)、野良動物について (第 230 条および第 231 条)第 233 条)及び宝物(第 XNUMX 条)に基づき、所有者のいない動産に対する所有権は、取得時効によって取得することができる。 所有者のいない不動産は、不動産が所在する地方自治体の要請に応じて、不動産に対する権利の国家登録を行う機関によって登録されます。 所有者のいない不動産の登記日から XNUMX 年が経過した後、市の財産を管理する権限を有する機関は、この物件に対する市の所有権の承認を求める請求を裁判所に申し立てることができます。 裁判所の決定によって地方自治体の所有になったと認められなかった所有者のいない不動産は、それを残した所有者によって再び所有、使用、処分されるか、取得時効によって所有権を取得することができます。 第 226 条は、所有者が所有権を放棄する目的で所有者によって放棄された、または他の方法で所有権を放棄する目的で所有者が残した動産 (放棄物) は、本条第 2 項に規定された方法で、他の人によって所有権に転換される可能性があると述べています。 . 最低賃金のXNUMX倍に相当する額よりも明らかに価値の低い遺棄物のある土地、貯水池その他の物を所有し、所有し、又は使用する者、又は遺棄された金属くず、不良品、合金の薪、鉱物、生産廃棄物およびその他の廃棄物の抽出中に形成された廃棄物および排水管は、それらを使用し始めるか、所有権への転換を示す他の行動を実行することにより、これらのものを自分の財産に変える権利を有します. その他の放棄された物は、所有者の要求により、所有者がいないと裁判所によって認められた場合、所有者の所有物となります。 放置された家畜の拘留申請の時点から XNUMX か月以内に所有者が見つからない場合、またはその所有者が所有権を宣言していない場合は、その動物を飼って使用した人がその所有権を取得します。 この人が飼っている動物の所有権を取得することを拒否した場合、それらは市の所有物となり、地方自治団体によって決定された方法で使用されます。 動物が他人の所有権に移った後に元の所有者が現れた場合、これらの動物が自分に執着し続けていることを示す状況がある場合、または残虐またはその他の不当な扱いについて、元の所有者は権利を有します。新しい所有者によるそれらの返還は、新しい所有者との合意によって定められた条件に従って要求され、合意に達しない場合には裁判所によって要求されます(ロシア連邦民法第231条)。 同時に、動物がいないという事実は、このオブジェクトの組織の所有権の喪失にはつながりません。 非営利団体が固定資産税の納税者であり、目録の結果、資産の余剰が明らかになった場合、この税に追加の課税対象がある可能性があります。 強制的な年次棚卸の結果が 1 月 XNUMX 日の貸借対照表に反映されるという事実にもかかわらず、税務当局は、固定資産税の計算基準を、当該資産が財務諸表に記録されるべきであった日から引き上げる必要があると考えています。会計帳簿に反映され、貸借対照表の資産に反映されます。 この日付が一次文書のデータに基づいて確定できる場合、前の報告期間に関連する課税標準の計算にエラー (歪み) が見つかった場合、現在の報告期間において、納税義務は次の時点から再計算されます。エラーが発生した瞬間。 そして、資産が貸方記入されるべき特定の期間を決定することが不可能な場合にのみ、組織は現在の報告期間に税金を支払う義務があります. 使用できなくなった固定資産および材料の費用は、それらの償却が文書化されるまで固定資産税の課税ベースを引き下げません。 これは、資産をその意図された目的のためにさらに使用することが不可能であるという目録の表示は、課税対象からこの資産を除外するための根拠として役立たないことを意味します。 LECTURE No. 11. 会計の形態 アカウンティングは、情報および制御機能を実行します。 それは、消費者協力の組織および企業の貿易、調達、生産活動の実施に必要な経済資産の入手可能性および状態に関する情報を提供します。 流通および生産コストの価値について。 貿易の目的、製品、サービス、および作品の生産に関するタスクの履行について。 会計の統制機能は、協同組合の財産の安全性に関する、材料、労働、および財源の効果的な使用に対する予備的および現在の統制の実施に現れています。 したがって、会計には、法律で定められた特定のフォームが必要です。 会計の形式は、次の機能によって決定されます。会計レジスターの数、構造、および外観、ドキュメントとレジスターの間、およびレジスター自体の間の通信の順序、およびそれらへの記録方法、つまり特定の技術的手段の使用。 したがって、会計の形態は、確立された手順と記録方法を備えた一連のさまざまな会計レジスターとして理解する必要があります。 1. メモリアルオーダーフォーム 記念注文会計システムは、1920 年代後半から 1930 年代前半にかけて登場しました。 新しいイタリアの会計形式の創造的な処理の結果として。 このフォームは、特に大祖国戦争中および戦後、十分な経験と特別な訓練を受けていない何十万人もの人々が記録の保持に関与していたときに、国のすべての企業や組織で使用され始めました。 肯定的な品質 - かなりシンプルな構造。 総合会計の多数の登録簿の代わりに、総勘定元帳という XNUMX つの登録簿が使用されます。 毎月開いてます。 したがって、簡易メモリアルオーダー会計システムは、すべての金融取引およびビジネス取引に対して個別のメモリアルオーダー(転記)が編集される会計形式です。 記念注文または転記は、会計口座にその金額が表示される商取引の会計登録であることを思い出してください。 追悼命令の編集 メモリアルオーダー1号

メモリアルオーダー2号

メモリアルオーダーは、報告期間中のすべての金融取引および商取引に対して作成されます。 次に、すべてのメモリアル ワラントは、対応する口座の借方と貸方の XNUMX つのコントロール シート (いわゆる「コントロール」) に転記されます。 コントロールシートに記入した後、レポート期間の開始時のすべてのアカウントの残高、レポート期間の売上高(「コントロール」から)が入力された売上高残高が作成されます。期末が表示されます。 レポート期間の終了時に売上高残高で受け取った残高は、所定の形式で貸借対照表に記録されます。 登録ジャーナルの売上高の合計は、合成口座の借方および貸方の売上高の合計に対応する必要があります。 これにより、アカウントの転記の正確性が確認されます。 メモリアルオーダーから、体系的な会計の総合台帳である総勘定元帳の勘定科目への転記。 総勘定元帳は、合成口座の売上高のみを反映し、残高は表示されません。 記念注文フォームの利点: 記録手法は簡単で、合成会計データと分析会計データを照合し、登録仕訳帳と合成勘定明細書を作成することにより、商取引の会計の完全性が保証されます。 記念注文フォームの短所: 1) 会計帳簿に同じ金額を複数入力すると、作業量が増加し、エラーが発生する可能性が高くなります。 2) シンセティック会計からの分析会計の後方性と開放性。 3) 手作業や小規模機械化への適応性。 2. 雑誌注文書 ジャーナルの注文 - 合成会計、場合によっては分析会計の商取引の時系列登録の会計登録簿。 それらへのエントリは、一次文書が受信されたとき、または累積ステートメントからのその月の結果として作成されます。 登録はクレジットベースで行われます。つまり、引き落とされたアカウントに対応するこのアカウントのクレジットで行われます。 これは、順序ジャーナルのチェス形式を使用して実現されます。 この場合、商取引の金額は XNUMX 回だけ記録されますが、借方勘定と貸方勘定の両方が表示されます。 仕訳注文のエントリの便宜のために、アカウントの標準対応が提供されます。 各仕訳注文は、XNUMX つのアカウント、または内容が類似している複数のアカウントに対して保持されます。 仕訳注文は XNUMX か月間開かれます。 それらのそれぞれは、特定のアカウントの信用回転率を反映しています。 この口座の借方売上高は、他の注文仕訳帳に反映されます。 補助(累計)明細書は、必要なデータを直接発注仕訳帳に反映することが困難な場合に使用されます。 この場合、一次文書に基づいて、指標はステートメントに蓄積され、対応するアカウント、分析会計の記事に従ってグループ化されます。 明細書の結果は、対応する注文仕訳帳に転送されます。 月末に、注文仕訳帳の結果が総勘定元帳に転送されます。総勘定元帳は XNUMX 年間開かれ、現在の会計データと個々の勘定の記録の相互調整を要約することを目的としています。 会計士自身が、企業での生産の詳細を考慮して、上記のフォームに適切な変更、追加、単純化を行うことができますが、これが仕訳注文形式の会計の構造そのものを壊さない場合です。 メインブック 引き落とされたアカウントのコンテキストでのアカウントのクレジット ターンオーバーは、総勘定元帳に毎月転送されます。 さらに、口座の借方の総売上高は総勘定元帳に転送されます。 対応する金額を総勘定元帳に転送した後、借方口座のすべての売上高の合計が、口座の貸方のすべての売上高の合計と等しいことが確認されます。 そのような平等がない場合は、売上高の計算または注文仕訳帳からの金額の転送 (記録) でエラーを探す必要があります。 適切な検証の後、口座の借方残高と貸方残高が表示されます。 特定の資金の口座のアクティブな口座には、月初の借方残高と口座の借方回転率から口座の貸方回転率を差し引いた借方残高があることを覚えておく必要があります。 パッシブ口座(資金源の口座)には貸方残高があり、これは月初の貸方残高と貸方回転率から毎月の借方回転率を差し引いたものです。 さらに、すべての口座の月末の残高と借方の残高が同じであることを確認する必要があります。 そのような平等が観察された場合、口座の借方または貸方の残高の指定された金額(アクティブ/パッシブ口座および借方と貸方の場合)は、企業の残高に転送されます。 総勘定元帳は 1 年間オープンします。 1 か月は総勘定元帳の 2 行に対応する必要があります。 総勘定元帳の 3 つの勘定にはシートの XNUMX スプレッドが割り当てられますが、これが十分でない場合は XNUMX ~ XNUMX スプレッドが割り当てられます。 ロシア連邦財務省は、「単一のジャーナル注文フォームの標準レジスターのリスト」(2 年 24 月 1992 日付けのロシア連邦財務省の書簡の付録 59 第 XNUMX 号)をまとめました。仕訳注文形式の会計を使用する企業の会計作業。 会計の仕訳帳形式は、累積レジスターとチェス表記の使用に基づく合理的な形式の会計です。 シート、生産および財務レポート、トランスクリプトシート、開発テーブル - 補助レジスタ。 原則として、注文ジャーナルに分析指標が提供されていない場合に使用されます。 このような場合、一次文書のデータのグループ化がその文書内で実行されます。 各仕訳注文の月間合計は、この仕訳帳に操作が記録されている口座の貸方回転の合計額と、それに対応する各口座の借方回転の合計を示します。 ブックジャーナル形式の会計では、分析会計は合成会計から切り離されています。 通常、ほとんどの勘定では、総勘定元帳の作成後、多くの場合、報告後に分析勘定の売上高シートが編集されます。 実際には、報告データ (貸借対照表) は、組織や企業の経済的資金の実際の利用可能性を必ずしも反映していないという事実につながります。 仕訳帳形式の会計では、分析会計と合成会計の間にタイムラグはありません。 これは、多くの注文仕訳帳では、合成会計が分析会計と組み合わされているためです。たとえば、アカウント66の「短期ローンとローンの決済」、「損益」など、および分析会計データの場所は、追加の選択やグループ化なしで、定期および年次財務諸表を編集するために必要な指標を提供します。 独立した分析会計(カードまたは本)は、この形式の会計で、たとえば、材料、固定資産、完成品などの会計など、多数の分析会計が開かれている開発のための合成会計に対してのみ実行されます。 . 多くの注文日誌が分析勘定の統合されたグループブックに取って代わり、それに基づいて2つまたは3つの記念注文が編集されました。 本K-4、K-5、K-41、K-41によると、本雑誌形式の会計では、サブアカウントXNUMX「商品」ごとにXNUMXつの記念令状がまとめられました。 アカウントXNUMX「商品」にXNUMXつのレジスターがあり、内容がほとんど変わらないため、会計は単純化されませんが、逆に複雑になり、アプリケーションに混乱が生じます。 これらの書籍の代わりに、すべてのサブアカウントに対して単一の統一ジャーナル注文が提供されます。 サブアカウントのコンテキストでの商品とコンテナの移動、商品通貨レポートなどに関するすべてのレポートは、個別のグラフである単一のレジスタに蓄積されます。 受注仕訳帳に反映された口座番号41「商品」の与信実績をもとに、総勘定元帳への入力を行います。 文書が完成し文書化されると、取引は注文仕訳帳に記録されます。 体系的な日記エントリは時系列エントリでもあります。 この形式の会計で特別な時系列記録を維持することは意味がありません。 すべての指標は、対応するアカウントのコンテキストでジャーナルに記録されるため、記念注文は作成されません。 注文ジャーナルのエントリの正確性を確認するために、アカウントのクレジットの合計が計算され、ドキュメントから直接ジャーナルに記録されます。 結果の合計は、仕訳帳の別の列に表示される借方勘定の合計と比較されます。 収益計算書は、分析会計が独立して維持されている勘定についてのみ編集されます。 総勘定元帳には、毎月の仕訳注文の合計が記録されます。 貸方売上高は対応する仕訳帳から総勘定元帳に転送され、借方売上高は対応する勘定科目のさまざまな仕訳帳から元帳に入力されます。 総勘定元帳と注文仕訳帳は相互に補完します。注文仕訳帳では、各総合口座の貸方回転率の内訳が示され、総勘定元帳では、同じ口座の借方回転率の内訳が示されます。 翌月初めの残高は小切手後に算出され、総勘定元帳の対応する列に記録されます。 総勘定元帳のエントリの正確性を確認するために、すべてのアカウントの売上高と残高の合計が計算されます。 借方と貸方の売上高の合計、および借方と貸方の残高は等しくなければなりません。 総勘定元帳、注文仕訳帳、補助明細書、貸借対照表、およびその他の形式の報告に従って編集されます。 会計の複雑さを大幅に軽減し、仕訳帳形式の会計を使用できます。 これは、合成会計と分析会計、体系的記録と時系列記録を XNUMX つの登録簿に組み合わせることで達成され、多数の登録簿 (記念命令、登録ジャーナル、合成会計の回転シート、分析会計の回転シートの数) の廃止が行われます。 産業界、農業産業複合体、および通商省の企業で仕訳注文形式の会計を使用した経験から、登録簿に一次文書からデータを体系的に蓄積する会計担当者は、会計の原則に関連してワークフロースケジュールを開発したことが示されました。このフォームは、装置の動作のリズムを達成し、報告時間を短縮し、分析会計と合成会計の間の遅れを解消し、会計指標と報告指標の信頼性も高めました。 仕訳注文形式の会計の原則から生じる会計の主な要件の XNUMX つは、正しいワークフローを確立するときに可能になる、経理担当者による一次文書からのデータのタイムリーな受信と処理です。 会計部門で文書が不規則に受信されると、レジスターが遅れて作成され、この形式の会計の制御機能が無効になります。 月の初日から、すべての注文ジャーナル、ステートメント、トランスクリプトシートが体系的に保管されることを考慮して、ワークフロースケジュールを作成する必要があります。 組織、消費者協同組合の経理部門は、いくつかのサブディビジョン、部門、サブディビジョン、またはグループで構成されている場合があります。 その構造は、会計業務の量と内容によって異なります。 仕訳注文形式の会計では、その月の均一な雇用を考慮して、会計士間の職務と作業負荷を正しく配分することが非常に重要です。 仕訳注文形式の会計処理の欠点には、仕訳注文の複雑さと扱いにくい構造が含まれ、手動でデータを入力することに重点が置かれ、会計の機械化が複雑になります。 総勘定元帳の編集 総勘定元帳にエントリを作成する前に、会計レジスターの相互調整が実行され、エラーと矛盾が排除されます。 また、すべての会計記録を調整します。 会計登録簿の関係は、企業での会計の仕訳注文フォームの使用に関する指示に示されています。 結果を要約する前に検出されたレジスターのエラーの修正は、修正方法で実行されます (間違った金額には取り消し線が引かれ、正しい金額には署名が付けられます)。 修正は変更される場合があります。 総勘定元帳に記録する前にレジスタを集計した後に見つかったエラーも、修正方法によって修正されます。 注文仕訳帳の総勘定元帳に記録された後に見つかったエラーは、特別に編集された会計報告書に記録され、そのデータは翌月の対応する登録簿に記録されます。 注文仕訳帳の誤りを修正した後、総勘定元帳の編集を開始します。 総勘定元帳は、現在の会計データを要約し、残高勘定で行われたエントリの正確性を検証し、貸借対照表を作成するように設計されています。 メインブックは一年中開きます。 総勘定元帳のこれらの注文仕訳帳の記録は、信用回転率から開始する必要があります。つまり、最初に、注文仕訳帳の与信回転率の合計が総勘定元帳の「与信回転率」列に転送されます。 これらの合計はレポート コンピューターまたはアカウントに入金され、個々の金額が対応するアカウントの借方に記録され、注文仕訳帳に反映されるアカウントの貸方に対応して、徐々に削除されます。 ある勘定の貸方に反映される金額は、対応する勘定の借方に反映される金額に必ず対応する必要があるため、これにより、総勘定元帳の勘定のエントリの正確性を制御できます。