|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

評価と財産管理。 講義ノート: 簡単に言うと、最も重要なこと

目次

1.不動産 1.1。 投資対象としての不動産 不動産 - 土地とそれに恒久的に付随するすべての改善 (建物、構造物、進行中の建設)。 ロシアでは、「不動産および動産」という用語は、23 年 1714 月 XNUMX 日の法令「動産および不動産の相続順序について」で、ピョートル XNUMX 世の治世中に法律に初めて登場しました。 土地、土地、住宅、工場、工場、店舗が不動産として認められました。 不動産には、地面にある鉱物や、鉱山、橋、ダムなど、地面の上にそびえ立つものとその下に建てられたさまざまな構造物も含まれていました。 ロシアの経済改革、個人および法的実体の所有権による財産の統合により、財産を移動可能と不動に分割する必要が生じました(詳細については、Shevchuk D.A.の組織と投資の資金調達を参照してください。-Rostov-on-Don:フェニックス、2006年;シェブチュクD.A.銀行の基礎-ロストフオンドン:フェニックス、2006年;シェフチュクD.A.銀行業務-ロストフオンドン:フェニックス、2006年)。 アートによると、1994年以来。 ロシア連邦民法の第 130 条によると、「不動産 (不動産、不動産) には、土地区画、下層土区画、孤立した水域のオブジェクト、および土地としっかりと接続されているすべてのもの、つまり移動できないオブジェクトに過度の損傷が生じることが含まれます。森林、多年生植物、建物、建造物を含むその目的」. 不動産には、国家登録の対象となる航空および船舶、内陸航行船、および宇宙物体も含まれます。 その他の財産も不動産に分類される場合があります。 だから、アートによると。 ロシア連邦民法の第 132 条では、「企業活動に使用される不動産複合体としての企業全体が、不動産として認められる」と規定されています。 金銭や有価証券など、不動産以外のものは動産として認められます。 不動産の次の特徴を区別できます。 - オブジェクトに損傷を与えずに不動産を移動することはできません。 - 不動産は、物理的にだけでなく法的にも土地としっかりとつながっています。 - 投資対象の耐久性; - それぞれの特定の不動産は、物理的特性と投資魅力の点でユニークです。 - 不動産は、通常の状態では盗まれたり、壊れたり、紛失したりすることはありません。 -不動産のコストが高く、不動産の株式への分割が困難であり、その他の場合は不可能です。 - 不動産取引に関する情報が入手できないことが多い。 - 消費財の損失または生産プロセスにおける価値の移転は、摩耗に伴い徐々に発生します。 - 不動産の有用性は、住宅および産業用スペースに対する特定の人間のニーズを満たす能力によって決定されます。 - 新しい建設が隣接する土地、建物のコストにプラスまたはマイナスの影響を与える可能性。 - 時間の経過とともに不動産の価値が上昇する傾向があります。 - 投資対象としての不動産には固有のリスクがあります。自然要因および人為的要因の影響による物理的損傷のリスク、外部的および機能的な損耗の蓄積のリスク、賃貸条件に関連する財務リスクリビジョン; - 不動産取引に対する政府の厳しい規制。 1.2. プロパティの種類 不動産には、主に土地、住宅、非住宅の XNUMX つのタイプがあります。 不動産の基本は土地です。 タイプへの分割に加えて、不動産は多くの基準に従って分類されるため、不動産市場の調査がより効果的に行われ、さまざまなカテゴリーの不動産を評価および管理する方法の開発と適用が容易になります。 不動産への投資による収入には、次のような形態があります。 - 市場価格の変動、新しい施設の取得および古い施設の開発による不動産の価値の増加。 - 将来の定期的なキャッシュ フロー。 - 保有期間終了時のオブジェクトの転売による収入。 不動産投資の魅力は、次の要因によって説明されます。 - 不動産の取得時に、投資家は一連の権利を受け取りますが、多くの投資対象は所有権を伴いません。 -一般的な投資資金の安全性(通常の状態では、不動産を紛失したり盗まれたりすることはありません)、特にインフレ(インフレプロセスは不動産価格とそれからの収入の上昇を伴います); - 不動産から金銭的な収入やその他の生活の有益な効果を受け取る能力、特定の物を所有するという威信など。 不動産への投資には、オブジェクトの長期使用の可能性や資本の保存などのプラスの特徴があります。 1.3。 不動産市場 不動産市場とは、不動産の売買、住宅ローン、不動産の賃貸など、不動産に関する一連の操作に関する関係です。 不動産市場の主なセグメント: 土地市場、住宅市場、非住宅市場。 これとは別に、オブジェクトの機能目的に従ってセグメント化された収益性の高い不動産市場があります。 - オフィスオブジェクトの市場; - 商業目的の市場; - 生産および貯蔵施設の市場; - ホテルサービスの市場; - 未完成の建設オブジェクトの市場。 不動産市場は、売り手と買い手の取引の対象となる不動産の法的権利に応じて、販売市場と賃貸市場に分けられます。 売買市場では、対応する同等物と引き換えに、処分権を含む完全な所有権が譲渡されますが、レンタル市場では、取引の対象は処分権を除く部分的な権利セットです。 不動産市場の次の特徴を区別できます。 - 地域; - オブジェクトの互換性が低い。 -季節変動; -取引の州登録の必要性。 不動産に融資する場合、XNUMXつのグループのコストが区別されます。 - 物件を機能的に使用可能な状態に維持するための費用。 -財産所有権に対する年税; - 不動産取引における高い取引コスト。 不動産市場における需給の変動は緩やかです。これは、需要がある場合、建物の建設期間によって決定される長期にわたって物件数の増加が起こるためです。 過剰な不動産の場合、価格は数年間低いままです(詳細については、Shevchuk D.A. 家と土地の購入を参照してください。 - M .: AST: Astrel, 2008)。 需要と供給に影響を与える主な要因: - 経済の:人口とビジネスの収入レベル、財源の利用可能性、賃貸料のレベル、建設および設置作業と建築材料のコスト、公共料金の料金。 - ソーシャル: 数、人口密度、教育レベルの変化; - 管理: 税率とゾーン制限; - 環境: 干ばつや洪水に対する物件の位置する地域の脆弱性、環境状況の悪化または改善。 不動産は、人的労働と設備投資によって生み出される金融資産です。 不動産の取得・開発には多額の費用がかかるため、借入金等を呼び込む必要が生じることも多く、不動産市場は金融市場の一分野です。 金融市場は、あらゆる種類の金融文書の売り手と買い手の相互作用を目的とした一連の機関と手続きを含む複雑な経済システムです。 不動産市場は、金融市場の最も重要な要素の XNUMX つです。 金融市場と不動産市場の間には密接な関係があります。不動産への投資の成長は不動産市場を復活させ、落ち込みは止まります。 経済の不安定さは、ロシアと外国の債権者と投資家の両方を抑制しています。 不動産への投資の資金調達を強化するには、国の支援が必要です。 1.4。 不動産融資プロセスの参加者とソース 伝統的に、不動産融資プロセスの参加者は次のカテゴリに分類されます。 - 連邦および地方の当局および行政機関; - 信用および金融機関; - 投資家など 連邦および地方の当局および行政機関は、不動産融資プロセスの参加者間に経済的および法的関係を提供します。 州は、不動産市場の機能に関連する規範と規則の遵守を保証します。 ゾーニング、都市開発、および不動産の財産権の登録の問題を規制します。 不動産への投資に利益を設定したり、制限 (法的制限、課税機能) を課したりします。 さらに、州は多くの不動産物件の所有者として機能します。 金融機関は、十分な資金を持たない投資家に資金を提供します。 投資家は、不動産を購入して機能的な状態に維持する個人および法人 (居住者および非居住者) です。 投資家は、次の XNUMX つのタイプに分類できます。 1) アクティブ - 施設の建設、開発、または管理に資金を提供し、従事する。 2) 受動的 - プロジェクトに資金を提供するだけで、プロジェクトにさらに参加することはありません。 現在、開発は不動産市場で発展しています - 不動産の分野での投資プロジェクトを管理するための特別なタイプの専門的活動であり、そのタスクのXNUMXつは不動産開発に関連するリスクを軽減することです。 開発者は主催者であり、その活動は次の XNUMX つの段階に分けることができます。 1) プロジェクトの実施可能性の分析: 法律の変化の状態と傾向、消費者の嗜好、金融経済状況、地域の発展の見通しが考慮されます。 2) プロジェクト実施計画の策定: プロジェクトの実施に必要な土地区画の面積を決定し、適切な環境、コミュニケーションを備えた場所を選択し、プロジェクトの有効性を評価します。 次に、財源が決定され、建築許可が取得されます。 3) 投資プロジェクトの実施: 財源、設計および建設組織の誘致、建設の進捗状況の監視、オブジェクトの全体または一部の賃貸または販売。 設備投資の資金調達源:国家基金、地方予算基金(地方自治体)、企業および個人の自己資金、借入金、投資家の資金。 1.5。 不動産投資のメリット 収入を生み出す不動産への投資が最も収益性が高いです。 収益不動産取得の魅力は、運営費を返済した後の投資回収にあります。 ただし、この場合、不動産の流動性が低く、投資資金の回収期間が長いためリスクが高くなります。 不動産市場への投資方法には、直接的および間接的なものがあります。 ダイレクト ・不動産の売買契約による競売、リースバックによる購入。 間接的 - 不動産投資を専門とする会社の有価証券の購入、不動産を担保とする住宅ローンへの投資。 企業証券への投資と同様に、不動産への投資は長期的です。 有価証券に対する不動産投資の利点: 1.四半期ごとに配当を支払う株式などの企業証券とは異なり、毎月の家賃の支払いは投資家への毎月の支払いにつながるため、不動産の所有権は投資家に毎月の現金を提供します。 2. 不動産所有による収入のキャッシュ フロー (賃貸料からの現金収入と資産維持費と設備投資の差額) は、高レバレッジ企業からの収入のキャッシュ フローよりも動的ではありません。 -企業のキャッシュフロー収入は、消費者の日々の意思決定に依存する商品販売量に依存し、不動産からの収入は、賃貸借契約に基づいているため、より安定しています。 - 企業の現金収入源は時間の経過とともに変化する可能性があり、不動産からの収入源はより予測可能です。建物は不動産であり、資産は物理的にも法的にも固定されているからです。 3. 企業の収益率は一般に不動産よりも低い。 これは、不動産資産の集中的な運用がほとんどの事業分野に匹敵するという事実によるものです。 不動産に投資された固定資本のコストを回収するには、投資家が受け取る期待収入が不動産の運用コストを上回る必要があるため、より高いレベルの収益が必要です。 収益率は、金融資産に投資する場合よりも高くなるはずであり、これは不動産への投資のより高いリスクに対応するはずです。 4. 不動産への投資は、株式への投資よりも高い安全性、セキュリティ、および投資家を管理する能力によって特徴付けられます。 不動産への投資のソースと金額は、次の影響を受けます。 - 期待される投資収益率; -銀行の金利; - 税務政策全般、特に投資分野。 - インフレ率; -不動産への投資のリスクの程度。 インフレの観点から見た不動産投資の魅力の理由: - 金融機関での安全性の不十分な信頼性を伴う通貨の急速な減価; - 銀行のレートとインフレ率の頻繁な不一致。 - より収益性の高い投資分野を制限する。 - 残りの手頃な価格と住宅への投資の容易さ。 - 収入を生み出す不動産への投資は、このような状況下で家賃を増加させ、それによって投資資金を保護することができます。 一方、インフレの状況では、他の分野への投資を奨励する状況があります。実質所得が低下し、投資家がコストと期待される利益の比率を予測することが難しくなり、ロングを獲得することがより困難になります。許容できる金利でのタームローンであり、潜在的な買い手にとって財源の不足につながります。 インフレ率の高いロシア経済の現在の発展段階では、投資活動は重大なリスクにさらされており、それは不動産市場での投資活動の減少につながります。 投資資源が限られているため、経済のほぼすべての部門で建設が縮小されました (詳細については、Shevchuk D.A. Real Estate Appraisal and Property Management. - Rostov-on-Don: Phoenix, 2007 を参照してください)。 それでも、不動産市場は潜在的な投資家にとって次の理由で魅力的です。 - 不動産への投資は、かなりの程度の安全性、セキュリティ、および投資家を管理する能力によって特徴付けられます。 - 不動産の取得時に、投資家は一連の権利を受け取りますが、他のほとんどの投資対象は所有権を伴いません。 - 不動産に投資することで、インフレからお金を節約できます。 - 大規模な不動産市場はほとんど習得されていません。 - 不動産への投資は、この市場での運用の許容可能な収益性を伴います。 今日、ロシアでは、不動産市場への投資活動が減少しています。 不動産市場の最も活発な部分である住宅市場でさえ、人口の有効な需要を支え、人口の生活条件を大規模に改善することを可能にする適切な信用および金融メカニズムが提供されていませんでした。規模。 不動産融資プロセスのすべての参加者の利益のバランスは、不動産市場が正常に機能するために必要な要素です。 1.6。 住宅ローン貸付 「住宅ローン」の下で、債務を確保する方法として不動産の質権を理解してください。 抵当貸付システムの存在は、開発された私法システムの不可欠な部分です。 よく考え抜かれた効果的な住宅ローン制度は、一方では市民や企業の一時的に自由な資金を利用することでインフレを抑えるのに役立つため、住宅ローンの役割は経済の状態が不十分な場合に特に大きくなります。一方、社会的および経済的問題の解決に役立ちます。 住宅ローンの登場。 住宅ローンの最初の言及は、VI世紀を指します。 紀元前e. ギリシャでは、抵当権とは、特定の土地保有に対する債務者の債権者に対する責任を意味していました。 債務者が所有する土地の境界には、債務を登録する際に「抵当権」と呼ばれる柱が置かれました。 ロシアで私たちに伝えられた最初の誓約法は XNUMX 世紀から XNUMX 世紀にさかのぼり、立法規範は XNUMX 世紀の終わりか XNUMX 世紀の初めに初めて登場しました。 プスコフ司法書簡には、最も古い収集方法である個人的な収集方法とともに、財産の収集があります。 XIXの終わり-XX世紀の初め。 借り手が取得しようとしていた土地で担保された貸付のプロセスが活発に行われていた。 このプロセスは、ロシアのほぼすべての州で作成され、貧しい農民への土地の割り当てに貢献した農民の土地銀行の支援を受けて開発されました。 1922年から1961年までロシアでは、RSFSRの民法、アート。 そのうちの 85 条は、質権を請求権として定義しており、債務者が義務を履行できなかった場合に、債権者が、質に入れられた財産の価値を犠牲にして他の債権者よりも優先的に満足を得ることを可能にします (分割せずに)。可動および不動)。 このように、さまざまな経済的および法的障害により、住宅ローン制度はロシアではまだそれほど普及していないため、比較的少数の規制によって規制されています。 1992年、ロシア連邦の「誓約に関する法律」が採択され、債務を保証する方法として住宅ローンの可能性が固定されました。 ロシア連邦の民法典(第 334 部)は、質権に関する特定の規定を明確にしました(第 358 条から第 340 条)。 アートで。 XNUMX は、建物または構造物の抵当権は、この建物または構造物が位置する土地区画、または機能的に担保物を提供するこの区画の一部、または質権者に属するこの区画またはそれに対応する部分をリースする権利。 また、土地区画の抵当権の場合、質権は、契約に別段の定めがない限り、この区画にある、または建設中の質権者の建物および構造物には及ばない。 不動産の登録 - 適切な実施なしでは不動産の安定した回転が不可能な、州の最も重要な機能は、21.07.1997 年 XNUMX 月 XNUMX 日の連邦法「不動産に対する権利の州登録およびとの取引について」によって規制されています。これ"。 住宅ローンに基づく銀行の権利の実際の実施は、「執行手続きに関する法律」の枠組みの中で可能です。 ただし、住宅ローン契約を締結する際に考慮すべき個別の特別規則は、関連する法律に散在しています。 1998 年に連邦法「抵当権(不動産の質権)について」が採択され、それによると、不動産の質権に関する合意(抵当権設定契約)の下で、一方の当事者 - 保証された義務に基づく債権者である質権者抵当権により、法律で定められた例外を除き、質権者の他の債権者よりも優先的に質権者である相手方の担保にされた不動産の価値から、この義務に基づく債務者への金銭的請求の充足を受け取る権利を有します。 質権者は、抵当権を担保とする債務者である場合と、当該債務に参加していない者(第三者)である場合があります。 抵当権が設定された財産は、質権者が所有し、使用する(第1条)。 住宅ローンは、連邦法で別段の定めがない限り、ローン契約、ローン契約、または販売、購入、リース、契約、その他の契約、または損害に基づく義務を含むその他の義務に基づく義務の担保として設定することもできます。 . 2) 住宅ローン契約は、契約の締結に関するロシア連邦民法の一般規則、および同連邦法の規定に従って締結されます。 抵当権は、抵当権の対象である不動産の場所にある不動産に対する権利の統一国家登録簿における司法機関による国家登録の対象であり、抵当権者への債務の元本額の支払いを保証します。ローン契約または住宅ローンによって保証されたその他の義務の下で (詳細については、Shevchuk D.A. Mortgage: just about the complex. - M.: GrossMedia: ROSBUH, 2008 の書籍を参照してください)。 「不動産の質権に関する法律」の導入により、市場で自由に取引できる証券として「抵当」が登場しました。 モーゲージ債は、抵当契約で指定された不動産の抵当によって保証された金銭的義務の履行を受ける所有者の権利を証明する登録証券であり、この義務の存在の他の証拠を提示することなく、担保権を担保する権利を証明します。住宅ローン契約で指定されたプロパティ。 この登録を行う機関による抵当権の州登録の後、抵当権が元の抵当権者に発行され、裏書によって譲渡されます。 抵当権は、銀行による抵当権の譲渡を簡素化します。それは、その後の州登録で別の裏書を作成することによって譲渡されます。 住宅ローンのもうXNUMXつの良い特徴は、住宅ローン自体が質入れできることです。 1.6.1. 債務を担保する手段としての住宅ローン 多くの場合、「住宅ローン」という用語は住宅ローンの貸付を意味しますが、「住宅ローン」には独立した意味があります。つまり、義務を保証する方法としての不動産の担保です。 アートによると。 抵当契約に基づく法律「抵当権(不動産の質権)について」の5、アートで指定された不動産。 ロシア連邦民法の第 130 条。その権利は、不動産に対する権利の州登録のために確立された方法で登録されます。これには、次のものが含まれます。 - 土地区画。ただし、第 63 条で指定された土地区画は除きます。 この連邦法のXNUMX。 -起業活動で使用される企業、建物、構造物、およびその他の不動産。 - XNUMXつまたは複数の隔離された部屋からなる住宅、アパート、および住宅の建物とアパートの一部。 - ダーチャ、ガーデン ハウス、ガレージ、その他の消費者用建物。 - 空と海の船、内陸航行船、宇宙物体。 住宅ローンについて話している場合、担保の対象は次の要件を満たす必要があります。キッチンとバスルームが他のアパートや住宅とは別であること(つまり、共同アパートは担保として認められません)。 住居の全領域に熱を供給する電気、蒸気、またはガス暖房システムに接続する。 バスルームとキッチンに温水と冷水が供給されること。 配管設備、ドア、窓、屋根が良好な状態であること(最上階のアパートの場合)。 質権の対象が位置する建物は、次の要件を満たしている必要があります。緊急事態でないこと。 大規模なオーバーホールには登録されません。 セメント、石、またはレンガの基礎を持っている; 金属または鉄筋コンクリートの床があります。 建物の階数は 2008 階以上であってはなりません (詳細については、Shevchuk D.A. 問題のない信用上のアパートを参照してください。 - M .: AST: Astrel, XNUMX)。 抵当契約には、抵当権の対象、その価値の評価結果、抵当権によって保証される契約の本質と履行期間、および抵当権の対象となる財産を取得する権利を明記する必要があります。質権者に属します。 住宅ローンの対象は、その名前、場所、および識別目的に十分な説明を示す契約で決定されます。 抵当権の対象の鑑定は、抵当権設定者と抵当権者の間の合意により、「ロシア連邦における鑑定活動に関する法律」に従って決定されます。 住宅ローン契約は公証され、国家登録の対象となる必要があり、その時点から発効します。 抵当権は、州登録に関する連邦法で規定された方法で、抵当権の対象である不動産の場所にある不動産に対する統一国家登録簿に、司法機関による州登録の対象となります。 不動産に対する権利とそれとの取引。 抵当権を担保とする貸付契約は、抵当契約の登記後に締結することができ、貸付契約が締結された瞬間から質権が発生し、貸付契約が締結されなくても借り手は何のリスクも負いません。 法律では、すでに抵当権が設定されている財産をその後複数回差し入れることが認められているため、各抵当権契約には適切な禁止条件を含める必要があります (詳細については、Shevchuk D.A. 個人向けローンを参照してください。 - M .: AST: Astrel, 2008)。 抵当権は、ローン契約に基づく債務の元本額、または抵当権によって保証されるその他の義務の全額または抵当権契約によって規定された部分の抵当権者への支払いを保証します。 利息の支払いを条件とするローン契約の実行を確保するために設定された抵当権は、ローンの使用に対する債権者への利息の支払いと、質権者への債務額の支払いも保証します。 - 損失の補償として、および/または住宅ローンによって保証された義務の不履行、履行の遅延、またはその他の不適切な履行によるペナルティ (罰金、違約金) として。 - 抵当担保債務または連邦法第 393 条によって規定されている、他人の資金の違法使用に対する利子の形で。 ロシア連邦民法のXNUMX(訴訟では、市民が借金を返済する機会があったが返還しなかったことを証明する必要があるため、他人の資金を使用するために個人から利息を徴収することは困難です彼が持っていた資金を別の方法で使用しましたが、そのような実際的な開発はまだありません); -質権のある資産の差し押さえによって生じた訴訟費用およびその他の費用の払い戻し。 - 抵当物件の売却費用の払い戻し。 契約で別段の定めがない限り、抵当権は質権者の請求権が存在する範囲で、質権者の請求権が担保財産を犠牲にして満たされるまで保証します。 所有者による担保財産の譲渡は、銀行の同意がある場合にのみ可能です。 銀行は、抵当権によって保証された義務の不履行または不適切な履行、特に、抵当権の金額の不払いまたは支払いの遅延によって引き起こされた、この財産を犠牲にして、担保財産を差し押さえることができます。全部または一部の借金。 たとえば、12 か月以内に XNUMX 回以上、定期的な支払いを行うための条件に違反した場合。 回復は通常、裁判所の命令によって行われます。 「住宅ローン(不動産の質権)に関する法律」の規則は、法律で定められた手順に従って建設用に割り当てられた土地区画に建設されている場合、不動産の未完成の建設の質権に適用されます。 「住宅ローン」と呼ばれる別のカテゴリーへの不動産質権の割り当ては、不動産の特性によるものです。 他の担保対象と比較した担保対象としての不動産の利点は次のとおりです。 - 抵当財産の価値は、インフレ率に比例して増加する可能性があります。 - 財産(特に住宅ローン貸付の場合の住宅)を失う本当の危険は、債務者が義務を履行する良い動機となります。 -資産は耐久性があり、その価値が高いため、ローンが長期的で金額が大きい場合、担保として使用する可能性。 - 不動産の価値の上昇は十分な確実性を持って予測できますが、これは、たとえば消費財を担保として使用する場合には不可能です。 質権者への譲渡を伴う担保付きの長期貸付が可能です: 貴金属およびそれらから作られた製品は、信頼性の高い証券によって担保されており、その価格は特に安定しています。 しかし、世界の慣行では、長期ローンの大部分は不動産によって担保されています。 住宅ローンは、ロシアでも義務の履行を確保するための最も優先される方法になる可能性があります。 1.6.2. 住宅ローンの特徴 住宅ローンとは、特定の不動産を担保にしたローンです。 住宅ローンとは、不動産を担保に融資を行うことです。 モーゲージ貸付の効果的なシステムの作成は、プライマリおよびセカンダリのモーゲージ資本市場の発展に基づいて可能です。 主要な住宅ローン資本市場は、ローン資本を提供する貸し手と、投資または商業目的で不動産を購入する投資家である借り手で構成されています。 流通市場は、流通市場で発行された住宅ローン債券を売買するプロセスをカバーしています。 二次住宅ローン資本市場の主な任務は、一次貸し手に一次住宅ローンを売却する機会を提供し、その収益を地元市場で別のローンを提供するために使用することです。 住宅ローンの利点は、借り手がローンを返済しない場合、貸し手はその裁量で不動産を処分する権利を持っているということです。 不動産は耐久性があり、価格も非常に安定しているため、貸し手はローンのデフォルトの恐れが少なく、長期的な財源の転用の理由があります。 住宅ローンを取得するには、ローン契約に基づく義務を履行する必要があります。 したがって、そのようなローンを取得する前に、潜在的な借り手は次のことを分析する必要があります。 - アパートの頭金を支払い、アパートの売却取引に関連する費用(契約の公証、国家登録簿への契約の登録手数料)、保険契約の締結に十分な金額があるか。 - ローン契約に基づいて定期的な支払いを行った後、必要な生活水準を維持するための資金があるかどうか。 - ローン期間中に収入の減少が予想されるかどうか、既存の仕事が終了した場合に、以前の仕事よりも支払いが少なくない別の仕事をすぐに見つける見込みがあるかどうか。 - 過去 2 年間の継続的な職務経験があるかどうか、解雇や休憩の理由は何か、住宅に関連する現在の義務がタイムリーに履行されているかどうか: 公共料金、電話、電気の支払い (管理者によって確認)銀行); -追加のセキュリティとして使用できる動産または不動産(車、ガレージ、コテージ、その他のアパート)の形の資産があるかどうか。 住宅ローンの主な問題は、長期的な財源の不足です。 長期資金の源泉の 1998 つは、個人投資家の預金です。 しかし現在、銀行全般、特に商業銀行に対する人々の信頼は損なわれています。 XNUMX 年の金融経済危機により、国民の実質所得が大幅に減少し、貯蓄が減価し、個人預金が貯蓄銀行に流出しました。 もう XNUMX つの問題は、潜在的な借り手の実質所得に基づいた支払能力の評価です。 過度の税負担により、経済における影のセクターの割合が大きく、潜在的な借り手の公的所得が高くなく、商業銀行が融資の決定を下すのが難しくなっています。 国民への住宅ローン貸付におけるよく考えられた州の税制政策は、「影」から実質所得を引き出すことを可能にします。 しかし、税法はすぐに変えることはできません。 抵当権の対象の評価は、抵当権者と抵当権者の間の合意により、「ロシア連邦における評価活動に関する」法律に従って行われます。 この章では、不動産の市場価値を評価するための基本事項について簡単に説明します。 2. 不動産鑑定 2.1. 不動産の価値に影響を与える要因 不動産の価値を左右する要素はXNUMXつあります。 1.需要-市場で溶剤の購入者を見つける特定の製品またはサービスの量。 最大の潜在的需要は住宅市場です。 2. 効用 - 人間のニーズを満たす財産の能力。 実用性は、あるものを手に入れたいという欲求を刺激します。 住宅の有用性は暮らしの快適さです。 不動産市場で活動する投資家にとって、使用と開発に制限のない土地区画は最大の有用性を持ちます。 3. 希少性 - 限られた供給。 原則として、特定の製品の供給が増加すると、この製品の価格が下がり始め、供給が減少すると価格が上昇します。 4.オブジェクトの譲渡可能性の可能性は、不動産が手から手へ(売り手から買い手へ)、つまり商品になることを可能にする財産権を譲渡する可能性です。 以前は、ロシアの土地は単一の国有財産であったため、土地は商品とは見なされませんでした。 したがって、価値は不動産自体に固有の特性ではありません。価値の存在は人々の欲求に依存し、購買力、有用性、および相対的な希少性が必要です。 2.2. 主な不動産価値の種類 いくつかのタイプの価値は、不動産評価のさまざまな目的に対応しています。 評価対象の市場価値は、取引の当事者がすべての必要な情報を持って合理的に行動し、特別な状況がない場合に、競争環境における公開市場で評価対象が疎外される可能性が最も高い価格です。取引価格に反映されます。 市場価値を決定するために、追加の分析なしに同様のオブジェクトの販売価格を受け入れることは不可能です。これは、取引価格が売り手と買い手の動機、外部の影響の有無を特徴付けないためです。 不動産の市場価値は、次の均衡取引条件が存在する場合にのみ決定できます。 - 市場は競争が激しく、多数の買い手と売り手の相互作用に十分な物件の選択肢を提供します。 - 買い手と売り手は自由で、互いに独立しており、取引の対象について十分な情報を得ており、自分の利益を最大化するためだけに行動します - 収入を増やすか、ニーズを完全に満たすためにのみ行動します; - 評価対象の公開期間。 投資価値は、この投資プロジェクトの期待収益 (効用、利便性) を考慮して、投資家が物件に支払うことができる最高価格です。 投資と市場価値は、特定の投資家の期待がこの市場にとって典型的である場合にのみ一致します(詳細については、Shevchuk D.A. 投資の組織と資金調達を参照してください。 - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Fundamentals of banking - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Banking operations. - Rostov-on-Don: Phoenix, 2006). 鑑定対象の清算価値は、鑑定対象が類似物件の通常の公開期間よりも短い期間内に譲渡されなければならない場合の鑑定対象の価値です。 通常、オブジェクトが強制的に売却されたときに計算されます。 販売期間の制限により、すべての潜在的な購入者が市場に出されたオブジェクトに慣れるのに十分ではないため、清算価格は市場価格よりも大幅に低くなる可能性があります。 原則として、所有者または司法当局の決定により、企業の清算中に決定されます。 帳簿価額に関係なく、エンティティの資産の売却から実際に受け取ることができる現金の金額を表します。 評価されたオブジェクトの使用価値 - 評価されたオブジェクトの処分費用を考慮した、評価されたオブジェクトの価値は、それに含まれる材料の市場価値に等しい。 課税目的の評価対象の価値は、課税標準の計算のために決定され、規制法規の規定に従って計算された評価対象の価値(棚卸資産の価値を含む)です。 それは、市場価値、オブジェクトの複製コストに基づくか、専門家の関与なしに規範的な方法論に従って計算されます。 鑑定対象の特別価値 - 鑑定評価契約または規制法令が、鑑定活動対象者に義務付けられている鑑定基準に規定された市場またはその他の価値の概念に含まれていない条件を規定している決定のための価値。 次のタイプの値を区別できます。 運営企業のコスト - 確立された生産の機能の結果に従って決定される、単一の不動産複合体のコスト。 同時に、企業の個々のオブジェクトの価値の評価は、これらのオブジェクトが事業を行う企業の不可欠な要素として行う貢献を決定することにあります。 保険費用 - 保険事故が発生した場合に財産への損害を全額補償する費用。 これは、オブジェクトの破壊可能な要素に保険をかけることができる金額を計算するために保険会社や政府機関が使用する方法に従って計算されます。 破壊と破壊の危険にさらされているオブジェクトの要素を復元するコストが考慮されます。 2.3. 不動産評価の基本原則 不動産評価の基本原則は、4つのカテゴリーに分けることができます。 最善かつ最も効率的な使用 (NNEI) の原則は、不動産の現在の使用方法が異なっていても、不動産が最善かつ最も効率的な方法で使用されている場合に、不動産の価値を決定することに基づいています。 評価時に最も可能性が高く収益性の高い物件の使用は、物件の現在の最高価値を提供します。 建物の状態 (大規模な修理の必要性は、取引金額を検討する際に買い手によって考慮されます。表面的な修理は、物件の価値に大きな影響を与えることはありません)。 このように、さまざまな異なる不動産取引は、いくつかの種類の価値に対応しています。 不動産市場参加者のニーズに応じて、同じオブジェクトのさまざまな種類の値の値が大幅に異なる場合があります。 不動産の市場価値の最も一般的な評価。 不動産オブジェクトの価値は、かなりの数の経済的要因の影響を受けます。 不動産鑑定の原則は、それらの最も重要なものを考慮に入れることを可能にします。 評価されるプロパティの NNEI バージョンには、いくつかの制限があります。 - 最大効率; -経済的正当性; - 物理的な実現可能性; - 法律の遵守。 最大効率は、投資のリスクを考慮して、代替ユースケースの将来の収益を割り引くことによって決定されます。 財務的実現可能性は、投資プロジェクトの資金調達の便宜を正当化するものとして理解されます。これは、投資家の費用を払い戻し、投資資本の期待収益を受け取るのに十分な収入を提供するこのプロジェクトの能力を反映しています。 NNEIオプションの技術的および物理的な実現可能性の理論的根拠は、品質、コスト、およびプロジェクト実施時間の比率、自然災害の可能性、輸送の利用可能性、および公共設備への接続能力の分析に基づいています。 ユースケースが法律に準拠していることを確認するには、建物と環境の基準を分析する必要があります。階数の制限、特定の場所での建設の禁止、ゾーニング、都市と地域の発展の見通し、地元住民の否定的な気分、火災安全など。 NNEI の原則は、土地区画の分析において重要です。 土地の現在の使用が最善かつ最も効率的なものと異なる場合、空き地の価値が既存の改善の価値を超える可能性があり、最適な方法でサイトを使用するためにそれらを取り壊す決定が下される可能性があります。仕方。 例えば、そのような開発のための商業開発エリア内の個人住宅を持つプロットを与えることが望ましいです。 土地区画の現在の使用が最良の使用例とは異なるが、そこにある建物や構造物の価値がその価値を上回っている場合、現在の使用は土地の価値まで、その最良の使用の条件の下で継続されます。 、現在使用されているプロパティの値を超えていません。 不動産の価値を決定するとき、建設と再構築のオプションを選択するとき、および投資プロジェクトを分析するときに、最善かつ最も効率的な使用の分析結果が考慮されます。 寄与原理は、オブジェクトの合計値に寄与する各要素の値を測定することに基づいています。 コントリビューション (要素) の存在と非存在の両方がプロパティの値の変化に与える影響が考慮されます。 投資プロジェクトを分析し、不動産の価値を評価するときは、オブジェクトの価値を高める改善を行う可能性を考慮する必要があります。 同時に、追加の改善の結果として得られる収入は、これらの改善を生み出すことを目的とした投資資金の額を超える必要があります。 限界生産性の原則は、生産性の最大点に到達するまで、継続的な改善がオブジェクトの価値の増加を伴い、それらの作成のコストを超えることです。その後、追加の改善を作成するコストは完全にオブジェクトのコストの増加によって相殺されます。 たとえば、カフェのインテリアを更新すると、追加の訪問者が集まり、施設からの収入が増加します。 良好な状態にあるこの施設のその後のさらに高品質で高価な修理は、収入の成長に影響を与えない可能性があります。 したがって、XNUMX回目の修理の費用は補償されません。 したがって、限界生産性の原則は、追加の改善のコストと、取られた措置の結果としてのオブジェクトの価値の成長とそれからの収入の増加の比率に基づいています。 生産の開発への投資量の増加は、特定のポイントまでのみ利益成長の増加を伴い、その後、利益成長率は低下し始めます。 バランスの原則は、オブジェクトの要素がより調和してバランスが取れているほど、市場での価値が高くなるという事実に基づいています。 たとえば、よく考えられた通信システムを備えた優れたレイアウトの住宅は、要素のバランスが取れていないオブジェクトよりもコストが高くなります。 広々としたホールのあるレストランのコストは、訪問者を受け入れるために狭い細長い部屋が装備されている同様のレストランのコストよりも高くなります。 バランスの原則に従って、同じ地域にあるホテル、レストラン、貿易企業の数も考慮する必要があります。 オブジェクトの要素のバランスは、市場の要件に基づいて決定されます。 投資のタイミングや量と建設のタイミングがずれると、資金が「凍結」したり、不足すると建設が「凍結」したりする可能性があります。 土地の改善や混雑の欠如は、その価値の低下につながる可能性があります。 効用の原則は、不動産オブジェクトは、ユーザーにとっての効用が大きいほど、市場での価値も大きいという事実に基づいています。 したがって、れんが造りの家のアパートの販売価格は、遮音性と断熱性が高く、壁が「呼吸」するため、パネルのものよりも高くなります。 所得創出のための不動産の効用は、所得の流れとして表されます。 物件を店舗、倉庫、駐車場などとして利用することで収入を得ることができます。 代替の原則は、公開市場での情報に通じた買い手は、同様の有用性、収益性、または許容される時間枠内で同様のオブジェクトを構築するコストよりも、プロパティに多くを支払うことはない. 消費者にとって同じ効用の物件が市場に複数ある場合、価格が最も低い物件の需要が最も高くなります。 購入者は選択できるオプションがあるため、特定のオブジェクトのコストは、類似物の入手可能性または許容可能な時間枠内でのそれらの作成コストの価値によって影響を受けます。 投資家の選択は、オルタナティブ投資の機会である、市場で提供される同様の利回りのオブジェクトの価値に影響されます。 たとえば、人口の少ない地域にあるXNUMXつの安い駐車場の代わりに、起業家は、同様の投資収益率を得るために、繁華街にあるXNUMXつの高価な駐車場を購入できます。 期待の原則は、不動産の価値は、物を所有することで期待される将来の利益に影響されるという事実に基づいています。 収益を生み出す不動産に関連する期待は、不動産の使用と将来の再販による収入源からの期待投資収益率で表されます。 将来の利益の期待は金銭的に表されますが、オブジェクトの現在の価値への調整は正または負のいずれかになります。 経済の低迷、警察の欠如、および一般的な否定的な世論により、潜在的な買い手はこの地域の不動産の購入を拒否する可能性があります。 予想される地下鉄駅の建設は、隣接する住宅の建物を物理的に変更することなく価値を高めます。 したがって、この原則は、不動産を所有することの将来の利益の魅力に基づいています。前向きな期待が高いほど、不動産の価値は高くなります。 外部影響の原則は、変化する環境要因の影響によって引き起こされる不動産の価値の変化を考慮に入れることに基づいています。 不動産の価値に影響を与える主な外部要因: - 経済的:人口とビジネスの収入レベル、産業とビジネス活動の中心地への近さ、財源の利用可能性、賃貸料のレベル、建設と設置作業と建築材料のコスト、ユーティリティの関税。 - 政治的: 法律の変更の状況と傾向。 - 社会: 数、人口密度、教育レベルの変化; -管理:税率とゾーン制限。 - 環境: 干ばつや洪水への不動産エリアの露出、環境状況の悪化または改善。 変化の原則は、特定のオブジェクトと不動産市場、および都市と社会全体の両方に固有の生活のサイクルに対応する変化を考慮に入れることに基づいています。 人生にはXNUMXつのサイクルがあります: 1)成長 - 人口の収入と不動産からの収入が増加する期間、産業、都市の急速な発展。 2) 安定性 - 収入または損失のレベルに目に見える変化がないことを特徴とする平衡期間。 3)衰退 - 社会的不安定の期間と不動産需要の減少、生産の減少。 4)更新 - 市場の需要の更新と復活、地域の形成などの期間。 個々の資産、地域、または社会全体が配置されるサイクルは、評価プロセスで鑑定士によって考慮されなければなりません。 競争の原則は、競争を考慮して、市場価格が一定のレベルに設定されるという事実に基づいています。 需要と供給の原則は、不動産市場における需要と供給の比率によって物の価値を決定することに基づいています。 需要と供給は、所得水準、人口の規模と嗜好の変化、税額、財源の利用可能性、貸出金利の大きさなどの要因によって影響を受けます。 適合性の原則は、適合する土地利用と適合する調和の取れたオブジェクトの環境で、プロパティが最大値に達するという事実に基づいています。 土地の使用は、不動産が所在する地域の既存の基準を満たさなければなりません。 新しい建設は、一般的なスタイルでなければなりません。 エリア内のオブジェクトの均質性は、一定のレベルでそれらの値を維持します。 たとえば、高価な住宅の隣に古い個人住宅が存在すると、高級不動産の価格が低下します。 一般に、不動産評価の原則を適用すると、その価値に影響を与える最も重要な要因を考慮に入れることが可能になり、結果を可能な限り実際の経済的現実に近づけるのに役立ちます。 2.4. 不動産鑑定評価の種類 不動産鑑定は集団的かつ個別的に行うことができます。 一括不動産評価は、標準的な方法と統計分析を使用して、特定の日に多数の不動産オブジェクトを評価することです。 これにより、多数のオブジェクトを評価する手順が統一されます。 質量評価の最終段階では、計算に使用されたモデルがチェックされ、得られた結果の品質が管理されます。 同時に、大量評価モデルを使用して得られた結果が実際の販売価格と比較され、類似オブジェクトの各グループの評価レベルの偏差が評価されます。 個別不動産鑑定評価は、特定の物件を特定の日時に鑑定するものです。 裁判所での評価結果の保護、特殊目的物の価値の決定などに必要です。 個別鑑定は「鑑定プロセス」という概念で統一された複数の段階に分けて実施され、最終段階で様々な不動産鑑定評価の手法を用いて得られた結果が調和されます。 質量評価は概算であり、個々の評価は正確であり、評価対象の類似体に関する実際のデータを徹底的に分析した結果として得られます。 さらにトレーニングマニュアルでは、個々の不動産評価のメカニズムが考慮されます。 不動産鑑定評価プロセスは、専門の鑑定士がその価値を決定するために順番に実行する段階で構成されています。 「問題の特定」の段階で、解決する必要のある問題のステートメントが実行されます。 - 評価の対象は、不動産に対する権利を確認する関連する法的文書に基づいて記述されています。 - オブジェクトに関連する財産権の確立; - 評価日が設定される - 評価対象の価値が決定される暦日 - オブジェクトの評価の目的が示されています。 - 目標に従って決定されなければならない値のタイプが確立されます。 - 制限条件が策定されている - 財産の評価に影響を与える障害または状況を説明する報告書の記述。 「予備検査・評価計画」の段階で、対象物の分析に必要かつ十分なデータが決定され、それらの受領元が確立されます。 特定のクラスのオブジェクトの評価を専門とする担当者が選択されます。 評価作業の実施計画が作成され、鑑定士と顧客の間で書面で合意が締結されます。 契約は公証を必要とせず、契約締結の事由、鑑定対象の種類、決定される鑑定対象の価値の種類(値)、鑑定対象の鑑定に対する金銭的報酬、に関する情報が含まれている必要があります。鑑定士の民事責任保険、鑑定対象(オブジェクト)の正確な表示、鑑定士が鑑定活動を行うためのライセンスを持っているかどうか、およびこのライセンスが発行された期間に関する情報。 オブジェクトの鑑定は、鑑定活動に関するロシア連邦の法律によって規定されている鑑定士の独立性に関する要件が遵守されている場合にのみ、鑑定士によって実行することができます。 この要件が守られない場合、鑑定士は顧客にその旨を通知し、鑑定契約の締結を拒否する義務があります。 契約を締結する際、鑑定士は、鑑定活動に関するロシア連邦の法律の要件に関する情報を顧客に提供する義務があります。鑑定活動の許可手続き、鑑定士の義務、鑑定基準、鑑定契約の要件などです。 そのような情報を提供するという事実は、評価契約に記録されるべきです。 「データの収集と検証」の段階で、評価者は次の情報と文書を収集して処理します。 -タイトル文書、他の人の権利による評価対象の負担に関する情報。 - 評価対象に関連する会計および報告データ。 - 評価対象の技術的および運用上の特性に関する情報; - 評価対象の価値を決定するために、評価対象の量的および質的特性を確立するために必要な情報、および評価対象に関連するその他の情報。 鑑定士は、鑑定対象が属する市場、その歴史、現在の市場状況および傾向、ならびに鑑定対象の類似物を決定および分析し、それらの選択を正当化します。 評価者によって収集および分析されたデータは、一般的なデータと特別なデータに分けることができます。 一般的なデータには、評価対象の価値に大きな影響を与える経済的、社会的、州法、環境要因に関する情報が含まれます。 特別なデータには、評価されているプロパティとその類似物に関する情報が含まれます。オブジェクトに対する権利に関する情報、使用方法の既存の法律への準拠の決定、建物自体の特性、およびそれが配置されている土地。 評価プロセスの次のステップは、すでに開発された土地と提案された空き地の両方の最善かつ最も効率的な使用法を分析することです。 実行された分析に基づいて、その値が決定されます。 ステージ「評価アプローチの適用」には、従来の評価アプローチを使用したオブジェクトの価値の決定が含まれます。 評価を実施する際、評価者は評価にコスト、比較および収益アプローチを使用する義務があり、各評価アプローチ内で特定の評価方法を個別に決定します。 評価方法は、評価アプローチの XNUMX つのフレームワーク内で評価対象の価値を計算する方法として理解されます。 次に、得られた結果を調整します。 「評価結果の合意」とは、さまざまな評価手法を適用した結果に基づいて、物件の最終的な評価額を受領することです。 原則として、アプローチの XNUMX つは基本的なものと見なされ、残りの XNUMX つは得られた結果を修正するために必要です。 これは、特定の状況における各アプローチの重要性と適用可能性を考慮に入れています。 市場の未発達、オブジェクトの特異性、または利用可能な情報の不足により、特定の状況でのアプローチの一部は適用できません。 次に、評価者の専門家の意見に基づいて、すべての重要なパラメーターを考慮して、オブジェクトの価値の最終的な価値が確立されます。 この値は、評価契約で別段の定めがない限り、単一の値としてルーブルで表す必要があります。 連邦法「ロシア連邦における鑑定活動について」、鑑定基準および鑑定活動に関する規則によって定められた方法および要件に基づいて作成された鑑定報告書に示されている鑑定対象の価値の最終的な価値。ロシア連邦の鑑定活動を監視する権限を与えられた機関は、評価レポートの作成日から 6 か月以内に評価対象との取引を行う目的で推奨されていると認められる可能性があります。鑑定の対象との取引日または公募の提出日。 最終段階で、鑑定レポートが作成されます。これは、不動産の価値に関する鑑定士の意見の根拠を含む文書です。 鑑定評価書の作成に当たっては、鑑定評価書の信頼性を確保するための情報を、証拠価値のある情報を含む文書として使用することが鑑定士に義務付けられています。 したがって、評価にはいくつかの段階が含まれます。 -評価対象の定量的および定性的特性の確立。 -評価の対象が属する市場の分析。 - 評価への各アプローチにおける評価方法の選択、および必要な計算の実施。 - 評価への各アプローチの枠組みの中で得られた結果を要約し、評価対象の価値の最終的な価値を決定する; - 評価レポートの作成と顧客への転送。 不動産投資の資金調達の妥当性を判断する際には、収益アプローチの適用に基づいて得られた結果が最も重要であると考えられます。 2.5。 不動産評価の考え方 2.5.1. 比較アプローチ 評価への比較アプローチは、評価対象をその類似物と比較することに基づく一連の評価方法であり、それに関して、それらとの取引の価格に関する情報があります。 比較アプローチの適用条件: 1. オブジェクトは一意であってはなりません。 2. 情報は、取引条件を含めて網羅的でなければなりません。 3. 評価される不動産の比較可能な類似物の価値に影響を与える要因は、比較可能でなければなりません。 アナログの基本要件: - アナログは、主要な経済的、材料的、技術的およびその他の特性に関して評価の対象に類似しています。 - 取引の同様の条件。 比較アプローチは、次の原則に基づいています。 - 置換; - 残高; - 需要と供給。 比較アプローチの段階: - 市場調査; - 販売用に提供された、または最近販売された評価対象の類似品に関する情報の信頼性の収集と検証。 - 選択した類似体と評価対象に関するデータの比較; - 評価対象との差異に応じた、選択された類似体の販売価格の調整。 - 鑑定対象の価値を確立する。 評価される不動産の最終的な価値を決定するには、同等の売上高への調整が必要です。 計算と調整は、各指標の重要性を考慮して、以前の計算の論理分析に基づいて行われます。 最も重要なのは、補正係数の正確な決定です。 比較アプローチの利点: 1. 最終的な費用は、典型的な売り手と買い手の意見を反映しています。 2.販売価格は、財政状態およびインフレの変化を反映しています。 3. 統計的に正当化されます。 4. 比較対象の差異を調整します。 5. 比較的使いやすく、信頼できる結果が得られます。 比較アプローチの欠点: 1.売上高の違い。 2.実際の販売価格に関する情報を収集することの難しさ。 3. 取引の具体的な条件に関する情報を収集するのが難しい。 4. 市場活動への依存。 5. 市場の安定性への依存。 6. 大幅に異なる売上に関するデータの調整が困難。 2.5.2。 原価法 原価法とは、減価償却累計額を考慮して、査定対象の原状回復または取替に必要な費用を算定することを基本とした一連の査定方法です。 これは、購入者が完成したオブジェクトに対して、同様のユーティリティのオブジェクトの作成よりも多くを支払うことはないという前提に基づいています. このアプローチを適用する場合、請負業者ではなく投資家のコストが考慮されます。 このアプローチは、代替の原則に基づいています。 コストアプローチを適用するために必要な情報: -賃金水準; - 諸経費の額; - 設備費; -特定の地域のビルダーの利益率。 - 建材の市場価格。 コストアプローチの段階: -最も効率的な使用(Cz)を考慮した、土地区画のコストの計算。 - 評価対象の建物の新築費用の計算 (SNS); - 累積摩耗の計算 (In): - 物理的摩耗 - 自然な物理的老化および外的要因の影響の結果としてのオブジェクトの性能の低下に関連する摩耗。 - 機能的な摩耗 - そのようなオブジェクトに対する最新の要件に準拠していないことによる摩耗。 - 外部減価償却 - 外部経済要因の変化の結果としての減価償却; - 累積摩耗を考慮した改善コストの計算: Su=Sns-Ci; - 不動産の最終コストの決定: Szp = Sz + Su. コストアプローチの利点: 1. 新しいオブジェクトを評価する場合、コスト アプローチが最も信頼できます。 2. このアプローチは、次の場合に適切であるか、および/または唯一可能なアプローチです。 - 最良かつ最も効率的な土地区画の分析; - 新規建設および改良の実現可能性調査; - 公共施設および特別施設の評価。 - 非活発な市場でのオブジェクトの評価; -保険および課税目的の評価。 コストアプローチの欠点: 1. コストは必ずしも市場価値と同じではありません。 2. より正確な評価結果を得ようとすると、人件費が急増します。 3. 評価プロセス中に建設費から累積減価償却費が差し引かれるため、評価対象の物件を取得するための費用と、まったく同じ物件の新規建設費用との間の不一致。 4.古い建物の再生コストの問題のある計算。 5. 古い建物や構造物の累積損耗量を判断することの難しさ。 6.土地区画の評価を建物から分離します。 7. ロシアにおける土地区画の問題のある評価。 2.5.3. インカムアプローチ 収入アプローチは、資本が投資される不動産の価値が、この不動産がもたらすことができる収入の質と量の現在の評価に対応しなければならないという事実に基づいています。 インカムアプローチは、不動産から期待される収入の現在価値を決定することに基づいて、不動産の価値を評価するための一連の方法です。 このアプローチの価値を計算するための主な前提条件は、不動産のリースです。 収入の資産化は、不動産からの将来の収入を現在の価値に変換するために実行されます。 収入の資本化は、将来の収入とオブジェクトの現在の価値との関係を決定するプロセスです。 ベーシックインカムアプローチ式 (IRV - 式): V=I/R、 ここで、V はプロパティの値です。 I - 評価対象の資産からの期待収入。 収入とは、通常、不動産が一定期間もたらすことができる純営業収入を指します。 R - 収益率または利益率 - は資本化の比率または率です。 資本化率 - 収入と評価対象の価値との関係を反映した収益率。 大文字化には次の XNUMX 種類があります。 -直接資本化; - 資本収益率に応じた収入の資本化。 直接資本化では、年収と資本化率のXNUMXつの量が考慮されます。 還元利回りとは、不動産の市場価値とそれがもたらす純利益の比率です。 期待収入は、物件の所有期間中の収入を分析して決定されます。 割引率 - 資産の使用から生じるキャッシュ フローの値を特定の時点で再計算するときに適用される複利の率。 所得アプローチの段階: 1.評価対象からのすべての可能な領収書の合計の計算。 2. 実際の総収入の計算。 3. 評価対象に関連する費用の計算: - 条件付き定数; - 条件変数 (運用); -予約。 4. 純営業利益額の決定。 5. 期待リターンを現在価値に換算します。 2.6. 土地評価 土地には価値があると考えられており、残りは改善であり、価値に貢献します。 典型的な不動産は、土地と建物で構成されています。 「土地」と「土地」という用語を区別する必要があります。 土地区画は、地球の領土の一部として理解されており、さまざまな目的に備えて使用する準備ができています。 サイトを作成するために行われた改善: - 外部: 道路、歩道、排水路、エンジニアリング ネットワークの配置。 - 内部:計画、造園、アスファルト、エンジニアリングネットワークを接続するためのコンセントの設置、通信通信など。 土地区画を評価するときは、それに関連する一連の権利を考慮する必要があります。 評価を必要とする共通の権利: 1) 完全な所有権 - テナントのいない区画を合法的に使用する可能性。 2) リースする権利 - リース契約に基づいて土地区画を所有する可能性。 リース権の価値は、潜在的な購入者が、この所有権から利益を得るために、リース契約に基づいて特定のサイトを所有する権利に対して喜んで支払う金額です。 賃貸借権の評価は、土地を賃貸する権利の売却価格を決定する場合、賃貸された土地区画が一部である対象物の価値を決定する場合、および賃貸借契約の終了による損害を評価する場合に使用されます。 . 2.6.1. 土地の最適かつ最も効率的な使用の分析 土地区画を評価するときは、多くの要因の相互作用によって決定される、最良かつ最も効率的な使用 (NNEI) のオプションを決定する必要があります。 NNEI分析には、土地区画の使用(開発、開発)のための代替オプションの研究と最適なものの選択が含まれます。 これは、場所の見通し、市場の需要の状態、開発のコスト、期待される収入の安定性などを考慮に入れています。 土地区画と建物で構成されるオブジェクトの価値を評価する場合、NNEI の分析が非常に重要になります。まず、空いているとされる土地区画と、次に既存の改善された土地区画です。 空き地と思われる区画の分析は、その価値を決定するために必要なステップであり、その土地を使用するための最も収益性の高いオプションを確立することに基づいています。 既存の改善を伴う土地区画の分析には、オブジェクトの最大の収益性を確保するために、土地区画に存在する改善を解体、近代化、または保存する決定が含まれます。 サイトの可能性が高く、最も収益性の高い使用は、最高の価値を提供します。 ユース ケースは、合法的で、物理的に実行可能で、費用対効果が高いものでなければなりません。 土地の最適な利用は、次の要因によって決定されます。 1) 場所 - 土地区画のコストに大きな影響を与える要因 (場所の見通し、交通アクセスのしやすさ、環境の性質を考慮して); 2)市場の需要-市場の需要と供給の比率を反映する要因。 土地区画を使用するために選択されたオプションを正当化するために研究されています(提案された使用に対する市場需要の状態と見通し、他のサイトとの競争、税金の種類および他の条件)。 活動を展開する必要がある市場のセグメントを特定する必要があります。 3) 財務的実現可能性 - 投資家の費用を返済し、期待される利益を確保するのに十分な、土地の使用から収入を提供するプロジェクトの能力。 4)サイトの物理的適合性-改善の見通し-サイズ、地形、土壌の質、気候、サイトの土木地質学的および水文地質学的特性、既存のゾーニング、環境パラメーターなど。 5)技術的実現可能性と物理的実現可能性-プロジェクトの品質、コスト、タイミングの比率、自然災害の可能性、交通機関の利用可能性、公共施設への接続能力の分析、サイズと形状を考慮に入れるたとえば、サイトは、産業施設の建設のためにサイズが小さい場合があります。 6)立法(法的)許容性 - 土地区画を使用するオプションの現在の法律への準拠。 建設、環境基準、床の制限、特定の場所での一時的な建設禁止の存在、歴史的な都市開発の分野での困難、規制の変更の可能性、ゾーニングの遵守の分析の結果として明らかになりましたルール、地元住民の否定的な気分; 7) 投資のリスクを考慮して、代替ユース ケースの将来の収入を割り引くことによって決定される最大収益 (最大の資産収入とサイトの価値)。 2.6.2. 都市の土地利用効率の評価 都市の土地は特別なカテゴリです。 それらの価値は、都市の大きさとその生産と経済的可能性、工学と社会インフラの開発レベル、地域の自然、環境、その他の要因の影響を受けます。 さらに、このカテゴリーの土地には特殊な法律があります。 同じ要因が、特定のサイトの価値に逆の影響を与える可能性があります。 -交通量が多いことは住宅地にとっては望ましくありませんが、貿易目的でのサイトの価値を高めます。 - 教育機関やショッピングセンターとの相対的な位置、住宅建設のための土地を評価する際に考慮される美的メリットと快適さは、産業開発に向けられた地域の価値に実質的に影響を与えません。 輸送インフラと経済ゾーニングは彼らにとって重要です。 土地区画の比較に使用される主な単位: - 1ヘクタールあたりの価格 - 農業、工業、または住宅建設の大規模なエリアの場合。 - 1 m2あたりの価格 - 都市のビジネスセンター、オフィス、店舗向け; - 正面 1 メートルの価格 - 都市の商業用土地の場合。 この場合、ロットのコストは、道路または高速道路に沿った境界の長さに比例し、ロットの標準的な深さがコストのごく一部を占めます。 - ロットあたりの価格 - 住宅、サマー コテージ開発地域の形状とサイズの点で標準的な区画を比較するために使用されます。 - 単位密度あたりの価格 - 建物面積と土地面積の比率など ほとんどの土地資源は現在、州および地方自治体の所有物です。 実際、市場の状況では、都市の土地は貴重な資源であり、地方予算の安定した収入源として役立つことが示されています。 市当局は、土地税の額、土地の賃貸料率、償還時の土地区画の標準価格を決定するため、土地利用の効率化の問題が関係しています。 土地資産をより効率的に使用するために、つまり、使用から最大の収入をもたらし、全体的な投資環境の改善に貢献するためには、現在の市場状況に焦点を当て、土地市場における市場関係をさらに発展させる必要があります。そして市場の要求。 土地資産がより効率的に使用されるために、つまり、使用から最大の収入をもたらし、全体的な投資環境の改善に貢献するためには、まず第一に、都市の土地の課税、賃貸、償還のプロセスを実施する必要がありますその市場価値に基づいています。 同時に、税負担の公平な分配が達成され、領土の再構築の過程での再建と開発への投資の有効な使用と活性化が促進されます。 市場価値に基づいて土地資源を課金する政策を実施する過程で、次の結果が得られます。 -土地資源の支払いシステムにおける市場関係の適切なシステムの作成と開発。 - 税負担の公平な分配。 -競合するタイプの土地利用間の土地の再分配を刺激する。 -領土を再構築する過程での再建と開発への投資の効果的な使用と活性化を刺激する。 企業による土地区画の償還により、土地を銀行融資の担保として使用し、投資機会を拡大し、余剰土地を売却し、土地賃貸収入を受け取り、固定資産の価値を高め、株式の市場価値を高めることができます。 . 都市の土地の価値については、次の XNUMX つの見方があります。 -都市の一般計画の一部としての領域の機能的ゾーニングの過程にある都市計画者。 - 土地の地籍評価を作成中の鑑定士。 土地の地籍評価と領土の機能的ゾーニングの形成の基礎は、市場価値の包括的な都市計画評価でなければなりません。 2.7。 土地の評価方法 規範的方法は、土地の規範的価格を決定することにあります。 譲渡、土地の所有権の償還、自由基準を超える共通の共同(共有)財産の設立、相続または寄付による譲渡、担保付きのローンの取得、国または公共の必要のために撤回する場合に使用されます。 都市の土地は、建物の密度、地域の威信、周辺の土地利用の性質、生態学的状態、工学的および輸送施設などを考慮して評価されます。土地は、基本的な土地税率に従って区別されたゾーンに分割されますおよび土地の標準価格 (ロシア連邦の法律「土地の支払いについて」) . 土地の標準価格は、土地台帳で固定されています。 土地の標準価格を決定するための根拠: 土地税の税率と倍率、土地税の優遇措置は考慮されていません。 後者がリース権のみを持っている場合、建物と土地プロットからなるオブジェクトを評価する必要があることがよくあります。 この場合、建設のための土地の割り当てのコストは、土地のコストとして考慮することができます。 市場の状況では、必要な情報が入手できる場合は、市場データの分析に基づいた方法を適用することをお勧めします。 07.03.2002 年 568 月 XNUMX 日付けのロシア財産省令第 XNUMX-r 号は、土地区画の市場価値を決定するための方法論的推奨事項を承認しました。 土地の時価の算定には、原則として、売上比較法、配分法、地代還元法、分配法、剰余法、区画分割法が用いられます。 販売比較法は、最も単純で最も効率的な評価方法であり、実際に空き地と想定されている空き地の両方を評価するために使用できます。 類似品の販売価格をパーセンテージで調整することにより、土地区画の特定の価格を決定できます。 土地区画との取引の価格に関する情報がない場合は、供給(需要)価格の使用が許可されます。 土地区画の比較の共通要素: 所有権、資金調達条件、特別な販売条件、市場条件 (時間の経過に伴う変化)、場所 (都市や道路からの距離、環境特性)、ゾーニング条件、物理的特性 (サイズ、形状、深さ)プロット、角度位置、土壌タイプ、地形)、利用可能なユーティリティ、経済的特性、最良かつ最も効率的な使用。 土地を評価するときは、複数の比較単位を使用して、各単位の価格を調整し、最終的に値の範囲を定義する複数の値にすることができます。 都市の土地は特別なカテゴリーであり、その価値は都市の大きさとその生産と経済的可能性、工学と社会インフラの開発レベル、地域の自然、環境、その他の要因に影響されます。 この方法は、開発された情報公開競争市場でのみ十分に正確な結果をもたらします。 ロシアの土地市場はこれらの要件を満たしていないため、類似区画の販売取引に関する情報に基づいて土地区画のコストを決定することはできません。 したがって、すべてのサイト評価方法を適用するには、評価のために入手可能なすべての情報を収集する必要があります。 地代還元法は、土地の賃貸料率に関する十分な情報があれば、土地の賃貸料としての将来の収入の現在価値として、これらの土地の価値を決定することができるという事実に基づいています。プロットが評価されています。 この方法の枠組みの中で、土地賃貸料の額は、土地市場で一般的な条件下での土地区画のリースからの収入として計算できます。 通常の収入の流れとして、地代は、市場分析から決定された土地の資本化率で割ることにより、価値に資本化することができます。 資本化の初期データは、リースされた土地の販売と賃貸価格の比較から取得されます。 受け取った賃貸料に基づいて、土地の市場価値は、通常は直接資本化法を使用して、収入アプローチを使用して決定されます。 土地区画のコストを計算するための式は次のとおりです。

ここで、VL は土地区画のコストです。 IL - 土地所有からの収入、 RL: - 土地の資本化率。 資本化率は、同様の土地区画の土地賃貸料の額を販売価格で割るか、評価された土地区画への資本の投資に関連するリスク プレミアムの量によって資本の無リスク収益率を増加させることによって決定されます。 土地区画の賃貸料の価値に影響を与える主な要因は、場所の特性、サイズ、形状、周囲の土地利用の種類、輸送のアクセス可能性、エンジニアリング機器です。 しかし、ロシアでは主に国や自治体の資金による土地の賃貸が行われており、賃料の額は土地の標準価格に基づいて計算されるため、市場価格とは異なります。 現在、土地を時価で賃貸する試みが行われているが、地代還元法の実用化結果の客観性について語るのは時期尚早である。 分配方法(相関、相関、割り当ての方法)-土地のコストと不動産複合施設の改善の既知の比率に基づいた土地区画のコスト要素の決定。 この方法は、貢献の原則と、各タイプの資産について、土地と建物の価値の間に通常の比率があるという主張に基づいています。 この比率は、新しい建物で最も信頼性が高く、最良かつ最も効率的な使用の選択肢に近いものです。 建物が古ければ古いほど、総資産価値に対する地価の比率は大きくなります。 この方法を適用するには、特定の市場における特定のタイプの不動産の土地とすべての資産の価値の比率に関する信頼できる統計データが必要です。 ただし、信頼性が低いため、先進国でもほとんど使用されていません。 この方法の適用は、土地区画の販売に関する情報が不十分な状況で正当化されます。 得られた値は指標と見なされます。 配賦(抽出)法は、類似の不動産物件の取引価格に関する情報がある場合に、宅地を評価するために使用されます。 土地の改良は、その最も効率的な使用に対応します。 このメソッドには、次の一連のアクションが含まれます。 -オブジェクトの比較の要素の定義。 - 評価対象からの各類似体の違いの決定; - 各比較要素の計算と調整。 - 類似物の調整価格の合理的な一般化による、評価された土地プロットを含む単一の不動産オブジェクトの市場価値の計算; - 評価された土地区画の改善の交換費用または再現費用の計算; - 評価された土地区画を含む単一の不動産オブジェクトの市場価値から、土地区画の再構築の費用または改善の再現費用を差し引くことによる、評価された土地区画の市場価値の計算。 選択方法は、区画の合計価格に対する改善の寄与が小さい場合に使用されます。郊外の区画の評価に推奨されます (改善の寄与が小さく、かなり簡単に判断できる場合)。データがない場合に使用されます。近隣の土地の売却について。 この方法は、初期情報の特性と目的の値を取得するためのモデルを考慮して、パッシブ市場(空き地の売却に関するデータはありません)で最も効果的です。 一般的な土地区画のコストは、次の式によって決定されます。

どこで Cz, - 土地の費用, C - オブジェクトのコスト Su - 改善のコスト。 残余法は、物的構成銘柄の投資グループ手法に基づいています。 この方法は、収入を生み出す改善で評価されている土地プロットを構築する可能性がある場合、構築されたプロットと非構築されたプロットの評価に適用されます。 土地の価値は、土地に関連する収入の一部を資産化した結果として決定されます。 土地の価値を判断するには、建物の価値、不動産全体の純営業利益、土地と建物の資本化率を知る必要があります。 土地の残差法の主な手順は次のとおりです。 1) 不動産全体の純営業利益は、市場賃料と推定営業費用に基づいて決定されます。 2) 構造物 (建物) に関連する純営業利益が決定されます。 3) 土地区画に起因する正味営業利益は、土地の資産化率を通じて価値指標に資産化されます。 経済の安定性が不十分な状況で所得を予測することは困難です。 土地の区画分けに適した土地の査定には、パーセリング法(開発法)が用いられます。 次の手順で構成されます。 - 個々のプロットのサイズと数の決定; - 比較可能な販売比較方法を使用した開発地域のコストの計算。 - コストと開発スケジュール、推定販売期間、および合理的な事業利益の計算。 - 個々の区画の開発と販売が完了した後の不動産の売却による純収入を決定するために、区画の推定総販売価格からすべての開発費用と事業利益を差し引く。 -予想される開発および販売の期間に関連するリスクを反映する割引率の選択。 土地開発費用には通常、次のものが含まれます。 - サイトの内訳、片付け、および計画のための費用。 - 道路、歩道、エンジニアリング ネットワーク、排水路の建設費用。 - 税金、保険、エンジニアの料金。 - マーケティング費用; - 請負業者の利益および間接費など 一般に、土地区画の市場価値のモデリングは、特定の区画を占有する権利をめぐるさまざまな「合理的な」土地利用者の競争において動的均衡を達成するという仮定の下で実行されます。 供給が限られているシミュレートされた土地市場での有効な需要と供給のバランスが取れている場合、既存の開発を考慮して無料でサイトを最も効率的に使用する問題が決定されます。 さまざまな種類の土地利用に対する潜在的な賃貸収入のモデル化は、場所の賃貸効果の形成パターンと一般的な価格 (販売とリース) に基づいています。 市の道路および道路網の正面に沿って位置するサイトと四半期内の領域に位置するサイトのコスト指標に大きな違いがあることを考えると、これらのサイトは評価中に必須の分割の対象となります。 最も効率的な使用の原則の実装は、市場のさまざまな機能セグメント間の不動産の使用をめぐる競争の状況で行われます。その結果、各サイトで一連の土地利用者が形成されます。 2.8。 不動産鑑定評価書 鑑定レポートは、鑑定プロセスの過程を反映し、鑑定士が使用した初期データ、その分析、結論、および最終的な価値を含む、明確かつアクセス可能な方法で、職業倫理のすべての要件を満たす書面による文書です。 評価レポートの付録には、レポートの主要セクションに含まれていないすべての写真、スケッチ、地図が含まれています。 付録に用語集が含まれている場合があります。 レポートでは、制限条件に加えて、仮定が示される場合があります-鑑定士が専門家の意見に基づいて評価プロセス中に行ったステートメントですが、実際のデータではサポートされていません。 評価レポートの内容に関する基本的な要件と、不動産の評価に関するケース スタディを検討してください。 鑑定対象物の鑑定評価書は、書面にて作成し、適時にお客様に引き渡さなければなりません。 レポートは、曖昧または誤解を招くものであってはなりません。 市場価値が決定されるのではなく、他の種類の価値が決定される場合、評価の結果を確立するための基準、および評価対象の市場価値を決定する可能性からの逸脱の理由を示さなければなりません。 アートによると。 「ロシア連邦における評価活動について」法第 11 条によると、評価レポートには次のように記載されています。 - レポートの編集日とシリアル番号。 - 鑑定人が鑑定の対象を評価するための根拠; - 鑑定人の法的住所、およびこの種の不動産の鑑定活動を行うために鑑定人に発行されたライセンスに関する情報。 - 評価対象の正確な説明、および法人が所有する評価対象に関連する、法人の詳細とこの評価対象の帳簿価額。 - 評価対象の適切なタイプの価値を決定するための評価基準、この評価対象の評価にそれらを使用する根拠、評価対象の評価に使用されるデータのリスト、およびそれらの受領元を示す評価対象の評価中に行われた仮定として; - 評価対象の価値とその最終価値を決定する順序、および得られた結果の適用の制限と限界。 - 鑑定対象の価値の決定日; - 評価者が使用し、評価対象の量的および質的特性を確立する文書のリスト。 レポートには、鑑定人の意見では、特定の鑑定対象の価値を計算するために彼が使用した方法を完全に反映するために非常に重要である他の情報も含まれる場合があります。 レポートは、鑑定士によって個人的に署名され、シールで証明されています。 報告書に記載された鑑定対象物の時価その他の価値の信頼性について紛争が生じた場合、当該紛争は裁判所の審理の対象となります。 評価レポートの構成 送付状。 1. 一般情報。 1.1。 基本的な事実と結論。 1.2。 評価の目的。 1.3。 評価された権利。 1.4。 評価品質証明書。 1.5。 鑑定士資格。 1.6。 行われた仮定と制限条件。 2. 使用される用語と評価プロセス。 3. 評価対象とその環境の分析。 3.1. 土地の説明。 3.2. 改良の説明。 3.3. 地域の一般的な特徴。 3.4。 都市の不動産市場の分析。 4. 評価対象の最適かつ最も効率的な使用方法の分析 (NNEI)。 4.1. 土地区画の NNEI 解析は無料です。 4.2. 既存の改善を伴う土地区画の NNEI 分析。 5.評価対象の価値の決定。 5.1. 土地の価値を決める。 5.2. 改善費用の決定: - コストのかかるアプローチ -比較アプローチ、 - 所得アプローチ。 6.結果を調整して最終的なコスト見積もりを作成します。 3. 所得資本に基づく投下資本の価値の決定 不動産投資の資金調達の実現可能性を分析するには、金融数学のいくつかの要素と、この章で説明する不動産収入を現在価値に変換するためのモデルを知る必要があります。 この方法の使用には投資所得フローの最も詳細な分析が含まれるため、収益率による所得の資本化の分析にさらに注意が払われます。キャッシュフローの変化の性質が考慮され、決定投資家は順次分析されます。 3.1. 直接資本化 主な資本化方法には、直接還元法と資本収益率に基づく所得還元法があります。 それぞれのケースでの資本化方法の選択は、次の要因の影響を受けます。 - プロパティのタイプ; - オブジェクトの有効年齢と経済的寿命; - 情報の信頼性と広範さ; - 査定対象からの収入の特徴(金額、受け取り期間、変化率)。 最も一般的に使用される大文字化方法は次のとおりです。 - 直接資本化。純年間収入を資本化率で割ることによってオブジェクトのコストが決定される場合。 -潜在的または実際の収入の値と総賃貸料乗数を考慮した、資産の評価に基づく総賃貸料法; - キャッシュフローの割引方法 - 資産の使用に関連するリスクの程度を考慮しながら、キャッシュフローが不均一に受け取られる場合、オブジェクトの評価は任意に変化します。 - 残余法 - 所得生成の個々の要因の影響を考慮した資産評価 (残余法と組み合わせて、直接資本化および収益率での所得の資本化の両方の方法を使用できます)。 - 住宅ローン投資分析の方法 - 自己資本および借入資本のコストの会計処理に基づく資産評価。 資本化の特定の方法の選択は、期待される収入の性質と質によって決まります。 ロシアの経済的および政治的不安定の現在の状況では、信頼できる予測を行うことが困難であるため、収益率による資本化のようなキャッシュフローの徹底的な分析を必要としない直接還元法が広く使用されています。 直接資本化とは、安定した使用条件、一定の収入、初期投資の不在を維持しながら、同時に資本の収益と資本に対する収入を考慮して、資産を評価することです。 還元利回りは通常、評価対象の類似物に関する市場情報の分析に基づいて、純年収を類似物の販売価格で割ることにより計算されます。 前の章で考察した、所得アプローチの基本式

直接大文字の場合、通常は次の形式で適用されます。

ここで、PV はプロパティの現在の値です。 NOI - 評価日後の最初の XNUMX 年間の予想純営業利益、 R0 - 総資本化率。 数年間の収入を平均して得られる1年間の正規化された純営業利益は、NOIとして使用できます。 資本化率 Dd は、資産に投資された資金がさらされるリスクを反映しています。 資本化率の計算方法は、評価対象が機能する特定の条件に応じて選択されます。比較対象のサンプルに基づく収益と取引価格に関する情報、資金調達取引の情報源と条件、資金調達に関する正確な予測の可能性。予測期間の終了時のオブジェクトの値。 総賃貸乗数 - 特定のタイプの不動産の潜在的または実際の総収入に対する市場価格の平均統計比率 - を使用して、直接資本化が可能です。

総賃料乗数(RM) 直接還元法を適用するための主な条件: - 収入の受け取り期間は無限になる傾向があります。 - 収入額は一定です。 - 施設の使用条件が安定している。 - 初期投資は考慮されていません。 - 資本収益と資本収益は同時に考慮されます。 直接還元については、鑑定対象類似体の収益と販売価格の関係を分析して得られた総還元利回りで、典型的な業務純益を除して不動産の価値を求めるモデルを採用しています。 以下は、直接資本化モデルの例です。

直接資本化法の利点: - 計算の単純さ; - 少数の仮定; - 市場の状態の反映; ・リスクの少ない安定稼働物件(ワンテナント・長期賃貸物件)で好成績を収める。 メソッドの適用が十分に単純であることに加えて、市場分析の複雑さと、比較対象間の違いを調整する必要性を考慮する必要があります。 市場取引に関する情報がない場合、オブジェクトが建設中または再建中の場合、またはオブジェクトが重大な損傷を受けている場合は、この方法を適用しないでください。 資産化率は、不動産からの将来の収入を現在の価値に換算する際に適用されます。 還元利回りの算出方法は、売上高比較法、負債カバー率法、投資集団法、総収入実績比法、残高法によります。 売上高比較法は、全体の還元率を決定するための主な方法です。 評価されたオブジェクトの資本化率を決定するとき、最初に次の式を使用して、売却された各類似体の資本化率が計算されます。

ここで、SPi は i-analog の販売価格です。 そして、数理統計の手法を考慮し、各売上高と評価対象との類似度を反映した重み係数xiを用いて、総還元利回りを選定します。

Ri として、同程度のリスクを持つオルタナティブ投資の還元率を使用できます。x は 1 回目の投資の重み付け係数です。 評価対象の分析された類似物は、次のような同様の特性を持っている必要があります:残りの経済的寿命、運用コストのレベル、復帰価値と損失要因、リスク、土地と建物の比率、売却日、方法最善かつ最も効率的な使用、資金調達条件、管理の質のレベル。 さらに、オブジェクトの配置と装飾は基本的に異なるべきではありません。 デット・カバレッジ・レシオ法は、負債資本を不動産投資の資金調達に使用する場合に適用されます。 DCR デット・カバレッジ・レシオは次のように計算されます。

ここで、DSは年間債務返済です。 総資本化率は、式によって決定されます

どこで Rm - 総資本化率; m - 借りた資金のシェア:

ここで、Vmは借り入れた資金のコスト、またはローンの金額です。 V - オブジェクトのコスト; Rm-借りた資金の還元利回り:

デット・カバレッジ・レシオの計算のためのデータは容易に入手できますが、この方法は、市場データが十分に信頼できない場合に、資本化率の目安となる値を提供します。 したがって、カバレッジレシオ法は修正法としてのみ使用されます。 不動産の購入に借入金が伴う場合は、投資グループ方式が使用されます。 同時に、資本化率は、財務要素と物理要素の両方に関連して計算できます。 金融要素の投資グループ法。 資本化率は、資本と借入資本の両方の利益を考慮した加重平均です。

ここで、Rm は資本の資本化率であり、比較可能なオブジェクトのデータから、税引前利益の値を自己投資資本の値で割ることによって決定されます。 Re, - 借入資金の資本化率。 物理的構成要素の投資グループ方式。 還元利回りは次の式で決定されます

ここで、Lは総資産価値に占める地価の割合です。 Rl-土地の還元利回り。 Rh - 改善のための資本化率。 土地の資産化率は、土地の価値に対する土地に帰属する所得の割合として計算されます。 改善の資本化率は、改善の費用に対する改善に起因する収入の割合によって決定されます。 営業費用と実際の総収入額に関するデータがある場合は、実際の総収入の係数の方法が適用されます。

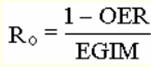

ここで、OER は営業経費率です。 EGIM は実際の総所得比率です。 直接資本化では、総所得比率と残余技術を使用して、オブジェクトの価値を計算できます。 総所得比率の適用。 営業費用が利用できない場合は、総収入の数値が使用され、次の適切な係数が掛けられます。 - GRM - 期間が XNUMX か月の場合、総賃料係数。 - GIM - 期間が XNUMX 年に等しい場合の総所得比率。 これらの係数は、オブジェクトの収入と販売価格の比率によって決定され、資本化率の逆数です。 この場合のプロパティの値は、次のように決定されます。

または

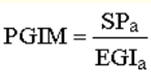

どこで PGI - 潜在的な総収入; PGIMは、評価対象の類似体に関するデータに従って計算された潜在的な総収入の係数です。

EGI - 実際の総収入; EGIM - 実際の総収入の係数:

SP は、評価されたオブジェクトの類似物の販売価格です。 残差法は、評価対象のXNUMXつの成分の値がわかっている場合に使用されます。 土地と建物、エクイティとデットキャピタルには残りの方法があります。 残差法の適用順序: - 既知の値を持つコンポーネントに該当する年収の一部の計算。 - 未知の値を持つコンポーネントに該当する年収の一部の計算。 -未知のコンポーネントのコストの計算。 - そのコンポーネントの値を追加することによるプロパティの値の決定。 土地の価値が分かっている場合は、建物の残余法を検討してください。 計算は、次の式を使用して上記の順序に従って実行されます。

ここで、IL は土地に帰属する年収です。 VL - 地価; RL - 土地の資本化率。

どこで Jh、 - 建物に起因する年間収入; J0 は、不動産が生み出す年間総収入です。

ここで、Vnは建物のコストです。 Rn-建物の還元利回り。

ここで、V はプロパティの値です。 同様に適用します。 - 土地の残余法 - 建物のコストが十分に正確に決定できる場合。 -エクイティのバランス方法-住宅ローンの期間と年間の債務返済額を決定できる場合。 - 借入資本の残余法 - 自己資本のコストがわかっている場合。 一般に、直接還元の計算には、比較可能な売上データが必要です。 収益率による収入の資本化は、市場データにあまり依存しませんが、この方法は、そのような不動産の潜在的な購入者の実際の期待と好みを反映する必要があります。 3.2. 収益率での所得の資産化 3.2.1。 キャッシュフロー割引 収益率で収入を資本化する場合、収入の流れは直接資本化よりも詳細に考慮され、キャッシュフローの変化の性質が考慮され、投資家の決定が一貫して分析され、より複雑な計算モデルが適用されます。 収益率に応じた収入の資本化の主な方法: - 各計画年度の収入フローの詳細な分析を含む、割引キャッシュ フロー法。 - 計算モデルによる資本化の方法。これは、その変化の傾向を考慮して、初年度の収入を資本化することから成ります。 キャッシュフローを割り引く方法は、オブジェクトの使用に関連するリスクの程度を考慮して、任意に変化する不均一な流入キャッシュフローを持つプロパティの評価です。 この場合、資産の価値は、期間の収入の流れと、年末に売却できる資産の予測される将来の価値のそれぞれを個別に割り引くことによって、将来の収入の現在価値の合計として決定されます。保有期間。 これらの計算では、割引率が使用されます。これは、収益率または収益率と呼ばれる、資本に対する対応する収益率です。 キャッシュフローは、資産の使用から生じるキャッシュフローです。 この方法では、キャッシュフローの現在価値を考慮に入れることができます。これは、任意に変化し、さまざまなレベルのリスクを持つ可能性があります。 割引キャッシュフロー法の一般モデル

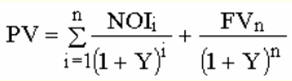

ここで、PV は現在の価値、n は期間の数です。 Jn - n期の収入; Y - 割引率。 簡単に言えば、このモデルは次のように表すことができます

または

ここで、PV は保有期間の終了時 (復帰) におけるオブジェクトの再販価格です。 n - 所有期間; i - 予測期間の年; FV (n,Y) - 割引率 Y での n 期間の単位あたりの現在のコスト (複利の XNUMX 番目の関数)。 つまり、割引キャッシュフロー法による不動産の現在価値は、保有および返還の各期間の収益の現在価値の合計として決定されます。 復帰 - 保有期間の終了時のオブジェクトの売却による収入。 割引率は、投資収益率とも呼ばれます。 投資の効率性を特徴付け、総収入(投資による収入と資産の価値の変化による収入)を考慮し、初期投資と実現された経済効果を時間とリスク要因に合わせます。 営業純営業利益が分析される場合、収益率および利率または土地および構造物の率を考慮した割引率が適用されます。 投資家が資本に対して受け取るリターンが分析される場合、資本収益率が適用されます。 不動産市場の現状と動向を徹底的に分析し、収益の流れを予測します。 この場合、再建または近代化の推定費用は、関連する期間の収入の流れから差し引かれるべきです。 割引率の選択は、同等レベルのリスクを持つ利用可能な代替投資オプションの分析に基づいています。つまり、資本の機会費用が分析されます。 この方法では、投資期間全体の収入と資本の指標の会計と分析が必要です。 ロシアの鑑定士の間では、オブジェクトの所有期間を3〜5年の範囲で見積もるのが一般的です。 割引キャッシュ フロー法の利点: - 市場のダイナミクスを考慮します。 - 不安定な市場に適用できます。 - 収入と支出の不均一な構造を考慮に入れます。 - 建設中または再建中の施設に適用されます。 ただし、この方法を適用するのは非常に難しく、予測に誤差が生じる可能性が高く、予測された収入を現在の値に変換する過程で不正確さが増します。 3.2.2. 回帰によるキャッシュフローの予測 計画期間外に受け取ると予想される収益は、計画期間の最終年度におけるオブジェクトの転売 (返品) による収入として考慮されます。 復帰によるキャッシュフローを予測する主な方法: - 所有期間にわたるオブジェクトの価値の変化、一般的な不動産市場の状態におけるこの期間中の変化、特に同様のオブジェクトの市場、再販に関する仮定に基づいて、将来の販売価格を設定する -投資プロジェクトが完了した年の翌年の収入の資産計上:

ここで、Vn - n 年におけるオブジェクトの転売による収益。 DATSFn - n 年における税引後の割引キャッシュ フロー。 Ro - 総資本化率。 不動産の価値が下落した場合は、資本の返還を考慮に入れる必要があります。 資産の収入の流れが定期的に変動する場合は、還元利回りの調整係数を適用する必要があります。 3.2.3. 割引率の決定 割引キャッシュ フロー法は、市場の状態と期待を反映する割引率を使用して、不動産所有からランダムに変化する将来の収入の現在価値に基づいています。 割引率とは、ある時点でのキャッシュフローの値を再計算する際に使用される複利の率です。 割引率の選択は、同等レベルのリスク (資本の機会費用) を持つ利用可能な代替投資オプションの分析に基づいています。 割引率を決定するためのいくつかの方法を検討してください。 合計方法。 この方法は、利用可能な代替投資のリターンとリスクを比較することに基づいています。 割引率は、投資プロジェクトに固有の追加のリスクを反映して、他の投資商品と比較してリスクがないと見なされる投資収益率にパーセンテージ コンポーネント (プレミアム) を追加した結果として計算されます。 この方法では、不動産投資に最も関連する主なリスクを考慮に入れます。 - 投資対象の流動性リスク。 - 投資管理リスク - 投資管理のレベルが低下する可能性があり、これが物件の価値の低下につながります。 -不動産市場のリスク-需要と供給の比率の変化が対象からの収入のレベルに影響を与える可能性。 - 資本市場リスク - 収益率と金利の変化が不動産の価値の変化につながる可能性。 - インフレリスク - 不動産の価値と賃貸料の水準が上昇する傾向があるため、不動産への投資に対するこのリスクの程度は小さいです。 - 金融リスク - デット ファイナンスを使用する場合に考慮され、金融レバレッジのマイナスの変化の可能性を反映します。 - 立法リスク - 法律の変更の可能性による不動産の価値の減少の可能性。 - 環境リスク - 不利な環境要因の出現による不動産からの収入の減少の可能性を反映しています。 市場分析方法。 この方法は市場データの分析に基づいており、十分な情報があれば、典型的な売り手と買い手の意見、リスク、立地の特徴、収入の特徴。 投資家の意見や好みは、実際の取引の調査や分析を通じて考慮されます。 割引率は、同等の物件の最終的な収益率として定義されています。 最終的な収益率を特定するために、内部収益率IRRの概念が使用されます。これは、投資プロジェクトの開発中のすべての現金受領の現在価値が投資の現在価値と等しくなる割引率です。 オルタナティブ投資を比較する方法。 この場合、同様のレベルのリスクを持つ投資プロジェクトは、同様の割引率を持つべきであると想定されます。 同程度のリスクを持つプロジェクトの割引率は、資本の機会費用と呼ばれます。 投資家は、同様のリスクを伴うプロジェクトに投資しないことで、そのような利益を失います。 不動産への投資の比較対象として、担保付きの商業ローンの利率、一部の有価証券の収益率が選択されています。 貸し手のリスクの程度は株式投資家よりも低いので、不動産への投資収益率はローンの金利よりも高くなければなりません。 投資グループ(投資の組み合わせ)の方法。 この方法は、総投資における負債の割合と資本の割合、およびこれらの各コンポーネントの必要な収益率を決定することに基づいています。 金利と所得率は、投資プロジェクトの資金調達の過程で投資された借入金と自己資金の割合と相関しており、総割引率は金融要素を加重平均として考慮して決定されます。

ここで、Y0 は一般割引率です。 Ym - 借入資金の割引率。 そう、自己資金のためです。 この方法は、不動産への投資のための借入資本の魅力が典型的であり、信用率の平均市場条件と投資家の自己資本利益率の平均市場価値がわかっている場合に適用できます。 3.2.4. 計算モデルによる資本化 計算モデルの資本化方法は、一般的な資本化率を使用した収入の流れの変化の分析に基づいています。 総還元利回りは、収益率の市場価値、選択された資本増強モデル、資金調達条件、所得変動率、およびオブジェクトの価値を考慮して計算されます。 還元利回りの主な要素は、割引率と所得率です。 欧米の方法では、税務上の不動産鑑定の場合、実効税率を考慮に入れる必要があります。 割引率は、投下資本に対する必要な収益率であり、各期間に得られる収入の現在価値と資本コストの比率です。 不動産のコストは高く、その取得、投資プロジェクトの実施のために、借りた資本を引き付ける必要があります。 この状況に応じて、割引率には次の要素が含まれます。 a) 金利 - 借入資本の必要な収益率; b) 収益率 - 要求される自己資本収益率。 回収率は、資産の耐用年数にわたる投資資本の収益率を反映しています。 回収率は、多くの場合、投資収益率と呼ばれます。 投資期間中に費やされる投資の一部にのみ適用されます。 土地は消費されないため、土地の再取得率は考慮されていません。 実効税率は、不動産の市場価格のパーセンテージとして表される固定資産税率です。 税務上の不動産鑑定評価の場合のみ、還元利回りに含めてください。 この場合、固定資産税は営業費用に含まれていないため、その金額はまだわかりません。 ほとんどの場合、資本化率のすべての要素の中で最大のものは割引率です。 したがって、資本化率は、多額の投資管理コスト (銀行口座への預金など) を必要としないリスクのない流動的な資本投資の収益率を特定することによって決定され始めます。 これは、時間の経過とともに減価償却費を補う最低レートです。 次に、リスク、流動性、投資管理の調整を追加します。 これらの要素が割引率 (収益率と金利) を構成します。 投資家は、資本収益率に加えて、投資資本収益率を考慮に入れます。 そのため、割引率に交換率が加算されます。 資本のリターン - 収入または転売による初期投資のリターン。 資本のリターンを説明するために、回収率が適用されます。 償還 - 投資期間中に投資を返すために必要な定期収入の額。 年間の回収率は、所有が永続的でない場合、オブジェクトからの収入の変化率、その受領期間、オブジェクトの将来の転売による収入によって異なります。 永久保有による安定した収入が見込め、収益不動産の固定資本の価値が変わらないと予想される場合は、投資回収率を考慮する必要はなく、還元利回りは割引率。 お金の減価償却に加えて、資産価値の減少は主に XNUMX つの理由で発生する可能性があります。 1) 市場における需要と供給の比率の変化により、一方ではリスク率が上昇しますが、他方では、不動産の価値が上昇する場合、リスク率は低下しなければなりません。期待される; 2) 資産によって蓄積された減価償却費のため、その結果、資本化率の補償を考慮する必要があります。 対象期間中に対象物の価値に変化があった場合、資産化率は XNUMX つの係数の合計として決定されます: 収益率と元本金額の償還率。 不動産に投資された資本の価値が減少する可能性がある場合、資本の一部またはすべてを現在の収入の流れから回収する必要があります。 回収率、または投資収益率は、投資期間中に費やされる投資の割合にのみ適用されます (土地区画の場合、土地は消費されないため、考慮されません)。 回収率は、保有期間中の投資収益率のために毎年受け取る必要がある金額を決定するために必要です。 インフレの影響はリスク率 (割引率の構成要素) に反映され、回収率は売却価格に対する不動産の減価償却の影響を反映します。 払い戻し方法の選択は、収入の受け取りの性質によって異なります。 収入の流れの受け取りの主な形態: 1) 対象物の所有権の条件を制限することなく、一様に定期的に収入を受け取ること。 2) 限られた期間の均一な定期的な収入。その後、オブジェクトの転売が計画されます。 3) 期間中の定期的な収入の減少。これは、リース期間の終了または耐用年数の満了によるオブジェクトの完全な減価償却によって制限されます。 4)予測期間中に収入の流れを増やす。 5) オブジェクトの将来の転売による収入の流れの XNUMX 回限りの受領。 上記の収入の流れの受け取り形態に加えて、それらの組み合わせがあるかもしれません。 たとえば、収益源の増加または減少と、将来の資産の転売との組み合わせです。 資本コストを回収するための主なオプション:等分での資本の返還、無限の収入の流れのモデル、インウッド法、ホスコルド法。 均等配分による補償の方法は、設備投資の償還が資産の存続期間中、均等配分で毎年発生するという事実に基づいています。 償還率は、残存耐用年数の逆数として計算されます。 この方法の使用は、著しい損耗のある多機能不動産、住宅用不動産、オフィスで正当化されます。 例. 建物の余命は25年です。 その場合、償還率は 4% になります。

つまり、資産の耐用年数の残りの 25 年間は、年間の資本回収額は資産価値の 4% でなければなりません。 この方法は、特に、不動産の減価償却の増加、短期リース、テナントの不安定な財政状態により、純営業利益の着実な減少が予想される場合に適用できます。 所得モデルの無限の流れは、次の XNUMX つのケースに適用されます。 1) 無限の収入源がある。 2) 収入の流れは有限であるが、オブジェクトの販売価格は初期投資に等しい。 つまり、資産の価値は変化せず、収益は割引率に等しい資産化率で資産化できます。

投資プロジェクトの終了時に、資産の価値が全体的または部分的に下落した場合、当初の資本は収入の流れから戻すことができます。 インウッド法では、投資収益率での代替ファンドからの資本収益率を想定しています。 回復基金の要因は、初期投資の完全な収益に対応するキャッシュ フローを生成します。 全体の資本化率には、資本収益率 (R0) と、初期投資の完全な収益に対応する回収資金を生成する回収資金係数 (SFF) を含める必要があります。 資産が完全に減価償却された場合の総資本化率を計算するための基本的な式は次のとおりです。

インウッド方式の特徴は、補償基金の形成が投資収益率で行われることです。 ホスコルド法は、収入が均等に流れている場合に適用されます。この場合、償還額は毎年受け取り、無リスク金利に等しい利子で当座預金口座に入金されます。 この方法は、投資家が元の投資と同じレートで再投資するための利用可能なオプションを持っていないことを前提としています。 この場合、資金のリターンを確保するために、投資家は補償基金を形成し、可能な限り低いレート、つまりリスクのないレートで再投資します。 投資収益率を使用するインウッド法とは異なり、資本回収の基礎として無リスク金利を使用するホスコルド法は、はるかに使用頻度が低くなります。 3.2.5. 一律変動所得の資本化 オブジェクトからの収入が定期的に変化する場合は、還元利回りを調整する必要があります。

ここで、R は収益源の変化を除いた資本化率です。 R* - 収入の流れの変化に合わせて調整された資本化率; Kk - 補正係数。 所得が増えれば還元率は下がり、所得が減れば還元率は上がります。 3.3. 住宅ローン投資分析 住宅ローンの投資分析は、資産の価値を自己資本と借入資本の合計として決定することです。 これは、不動産のコストではなく、資本のコストを支払うという投資家の意見を考慮に入れています。 ローンは、取引を完了するために必要な投資資金を増やす手段と見なされます。 エクイティのコストは、通常の収入からエクイティ投資家へのキャッシュフローを割り引くことによって計算され、借り入れのコストは、債務返済の支払いを割り引くことによって計算されます。 物件の現在価値は、割引率やキャッシュフローの特性によって決まります。 つまり、現在価値は、プロジェクトの寿命、自己資本と負債資本の比率、不動産の経済的特徴、および対応する割引率によって異なります。 不動産の価値を計算するための住宅ローン投資分析の一般的なアルゴリズムを考えてみましょう。その購入は借入資本で賄われます。したがって、定期的な収入と復帰によるキャッシュフローは、資本と借入資本の利益に分配されます。 . 1ステップ。 通常の収入の流れの現在価値を決定する: - 予測期間の収益と費用に関するレポートが作成されますが、債務の返済額は、ローンの特性に基づいて計算されます - 金利、完全な償却期間と返済条件、ローンの規模とローンを返済するための支払いの頻度。 - 自己資金のキャッシュフローが決定されます。 - 投下資本の収益率が計算されます。 - 計算された株主資本利益率に基づいて、税引前の通常のキャッシュ フローの現在価値が決定されます。 2ステップ。 復帰収入の現在価値からローンの未払い残高を差し引いた決定: -復帰による収入が決定されます。 - オブジェクトの所有期間の終了時の負債の残高は、返還による収入から差し引かれます。 - ステージ 1 で計算された株主資本利益率に従って、このキャッシュ フローの現在価値が決定されます。 3ステップ。 分析されたキャッシュ フローの現在の値を合計することによって、プロパティの値を決定します。 数学的には、資産の価値の定義は式として表すことができます

ここで、NOI - プロジェクトの n 年の純営業利益。 DS - プロジェクトの n 年間の債務返済額。 TG - 販売費を除く返還額; UM - プロジェクト期間終了時のローンの未払い残高 n; i - 株主資本利益率; M - ローンの初期金額または負債の元本金額の現在の残高。 この式は、次の場合に方程式として適用できます。 - 資産の返還額を予測することが困難であるが、初期費用との関係でその変化の傾向を判断することが可能である場合、計算では、初期費用のシェアとして表される返還価値を使用することができます; -問題の状態がローンの金額を指定せず、ローンのシェアのみを指定している場合。 投資プロジェクトの有効性に関する主な基準を検討してください。 正味現在価値 - お金の現在価値を考慮して、コストに対するプロジェクトからの利益の超過を測定する尺度

ここで、NPV は投資プロジェクトの正味現在価値です。 共同 - 初期投資; Сi - 期間 t のキャッシュフロー; i, - 期間 t の割引率。 正の NPV は、プロジェクトからの現金収入がその実施コストを上回っていることを意味します。 正味現在価値ルールを適用する手順: - 予想される所有期間全体におけるプロジェクトからのキャッシュ フローの予測。これには、この期間の終了時の転売による収入が含まれます。 -金融市場における代替資本コストの決定。 - 資本の機会費用に対応する率で割り引いて初期投資額を差し引くことにより、プロジェクトからのキャッシュフローの現在価値を決定する。 - いくつかのオプションから最大の NPV 値を持つプロジェクトの選択。 NPV が大きいほど、投資家は投資資本から受け取る収入が大きくなります。 投資判断を下すための基本的なルールを考えてみましょう。 1) NPV 値が正の場合、プロジェクトは投資されるべきです。 考慮された効率基準 (NPV) は、時間の経過に伴う貨幣価値の変化を考慮に入れることを可能にし、予測されるキャッシュ フローと代替資本コストのみに依存します。 いくつかの投資プロジェクトの正味現在価値は、今日のお金で表されるため、正しく比較して追加することができます。 2) NPV の計算に使用される割引率は、資本の機会費用によって決定されます。つまり、プロジェクトの収益性は、等しいリスクでお金を投資するときに考慮されます。 実際には、プロジェクトの収益性は、代替リスクのあるプロジェクトの収益性よりも高くなる場合があります。 したがって、収益率が資本の機会費用よりも高い場合、プロジェクトは投資されるべきです。 XNUMXつ以上の期間にキャッシュフローがある場合、投資決定を行うために考慮されるルールが競合する可能性があります。 回収期間は、プロジェクトからのキャッシュフローの額が初期投資額と等しくなるまでに必要な時間です。 この投資パフォーマンス メーターは、投資資本の完全な収益がいつ発生するかを知りたい投資家によって使用されます。 デメリット: 回収期間後の支払いは考慮されません。 4.不動産への投資と資金調達のプロセスの管理 不動産の独自性には、各投資対象の財務、法律、技術面を注意深く検討する必要があります。 さらに、投資の収益性は、不動産管理の質に依存することが重要です。 4.1。 投資プロジェクトの有効性の基準 投資プロジェクトを分析する際、不動産の投資価値は、その市場価値を考慮して分析されます。 投資の有効性の評価は、次の情報を考慮して行われます。 -アナログ、調整を伴う特定の指標、予測および専門家の見積もりによって決定される建設費。 - 資金源と条件の明確化。 - オブジェクトからの収入の分析、収益性の変化; -実現可能性調査を実施するための投資期間の選択(建設、開発、運用を含む)。 - 収入と費用の構成要素の価格の変化を予測する。 - 投資プロジェクトの経済効率と信頼性を高めるための埋蔵量を特定するための計算。 投資プロジェクトの有効性を判断するために計算が行われる予測期間の期間は、オブジェクトの作成、運用、および必要に応じて清算の期間、指定された収益性を達成するための期間を考慮して決定されます。投資家の特徴、要件、好み。 投資プロジェクトの比較は、特定のパフォーマンス基準を適用することによって実行されます。その主なものは、プロジェクトの正味現在価値、プロジェクトの回収期間、プロジェクトの収益性指数、プロジェクトの内部収益率、およびその修正、純資本の平均収益率。 住宅ローン投資分析の考慮された一般モデルにより、資産の所有期間が資産の価値に影響を与えると結論付けることができます。これは、資本へのキャッシュフローの量と量が変化するためです。 投資プロジェクトの期間が長くなるにつれて、現在の価値が減少する傾向があります。 したがって、投資所有期間は、一般的な経済状況、投資家の財務状況、代替投資の収益性に基づいて予測する必要があります。 収益性指数は、初期投資に対する将来の利益の現在価値の比率です。

収益性指数のもう XNUMX つの定義は、プロジェクトからのすべての正のキャッシュ フローの現在価値とすべての負のキャッシュ フローの現在価値の比率です。 この値が 1 より大きい場合、投資プロジェクトを承認する必要があります。基本的に、収益性指数は NPV に対応します。 相互に排他的なプロジェクトを選択するときは、収益性指数を使用しないでください。 内部収益率 (IRR) は、資本収益率の現在価値が初期投資と等しくなる割引率です (つまり、NPV=0)。 この基準の欠点は、投資回収期間の場合ほど明らかではありません。 IRR の決定は、キャッシュ フローの適切な割引率を選択することにあります。 これを行うには、プロジェクトのすべてのプラスおよびマイナスのキャッシュ フローを分析して、それらの代数的合計がゼロになる割引率を決定します。 IRR を資本の機会費用と比較することで、プロジェクトの NPV がプラスになるかどうかを判断できます。資本の機会費用が IRR よりも小さい場合、NPV はゼロよりも大きくなります。 資本の機会費用が IRR よりも小さければ、プロジェクトに投資できます。 投資案件を比較する場合、IRRの値が大きい案件の方が好ましい。 実際には、内部収益率が主な投資基準として使用されることがよくありますが、異なる割引率を考慮する必要がある場合、または初期キャッシュフローがゼロより大きい場合、この効率基準は正しくありません。 IRR を調整して特定の状況に適用する手法があります。 たとえば、修正内部収益率 (MIRR) を使用すると、プロジェクトのキャッシュ フローの符号に複数の変化がある場合に IRR を適用できます。 このアプローチは、建設の段階的な資金調達で使用すると便利です。 MIRR の計算は次のように行われます。 - 割引は、プロジェクトの開始時にすべての負のキャッシュ フローの値を決定します。割引率は、流動性のある短期証券への投資収益率に従って計算されます。 - プロジェクトの内部収益率が計算されます。これは修正収益率です。 純資産の平均リターン. 一部の投資家は、会計収益率に基づいて投資判断を行うために使用します。 会計収益率 - 投資の平均簿価に対する減価償却費と税金を差し引いた後のプロジェクトの平均予測利益の比率。 得られた比率は、企業または業界の平均と比較されます。 投資プロジェクトの有効性に関するこの基準には、重大な欠点があります。 - 経時的なお金の価値の変化を考慮していません。 -特定の投資家が使用する会計システムへの依存。 決定を下すために、投資家はいくつかのパフォーマンス基準を分析することをお勧めします。これは、特定の状況ごとのすべての機能を考慮に入れることができないためです。 4.2. 投資プロジェクトの分析方法 投資分析では、唯一の可能なパラメーターではなく、最も可能性の高いパラメーターが評価されます。 使用される用語: リスク - 実際の最終データが予想される計画結果から逸脱する可能性。 将来の出来事について絶対的な確実性がある場合、リスクはゼロです。 確率とは、あるイベントが発生する相対的な可能性です。 不動産への投資を評価する場合、イベントが発生する確率は、投資プロジェクトのリスクに直接関係します。 確率の決定は、いくつかの方法で実行されます。 - 過去の出来事の分析と調査に基づく; - 科学的研究と実験の結果として; - 要因の関係を分析した結果: 資本市場の利益率が低下すると、特定の種類の不動産の利益率が低下することが予想されます。 - すべての前提の検証に基づく専門家による主観的判断の開発。 投資プロジェクトのリスクを測定し、確率の程度がすでに決定されている場合に適切な行動戦略を決定できるようにするいくつかの方法の本質を簡単に考えてみましょう。 投資プロジェクトのリスクを測定し、行動戦略を決定できるようにする方法:負債カバー率法。 回収期間分析; リスク調整後の収益率による割引。 感度分析; モンテカルロ法; 損益分岐点分析。 デット カバレッジ レシオ法は、デット ファイナンスのあるプロジェクトの実現可能性を分析するために使用されます。 負債カバー率 - 年間の負債返済額に対する純営業利益の比率: